3、2020年项目拿单向头部企业靠拢,龙头市占率提升

年初至今拿单力度靠前的公司均为2019年新单市占率最大的几家,拿单最多的前四家公司在中标产能和投资额的市占率分别为50%和42%,表明行业朝头部集中趋势明显。2020年中标情况具体排序为:康恒环境(中标10个,规模1万吨/日,投资额64亿元)、中国光大国际(中标10个,规模0.7万吨/日,投资额44.9亿元)、城发环境(中标5个,规模0.34万吨/日,投资额39.5亿元)、芜湖海螺(中标4个,规模0.24万吨/日,投资额12.6亿元)、伟明环保(中标5个,规模0.21万吨/日,投资额14.8亿元)。

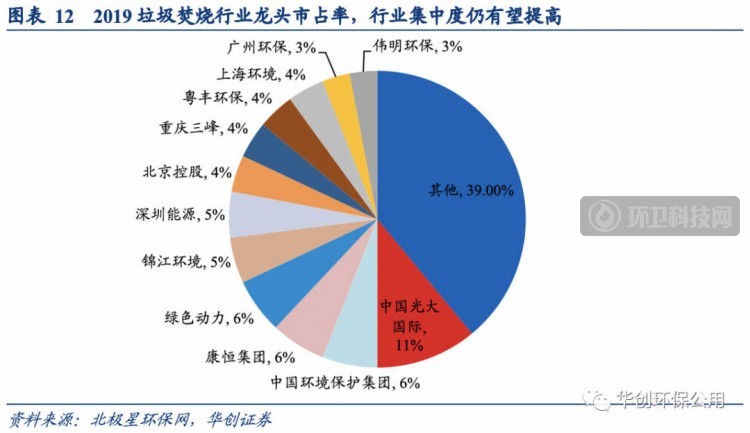

从目前竞争者特点看,我国垃圾发电行业参与者主要以国企和民企为主,国企竞争力增强。根据2019年垃圾焚烧项目在手订单规模排序,中国光大国际以市占率11%遥遥领先其他企业;其次是中国环境保护集团、康恒集团、绿色动力,市占率均约为6%。

垃圾发电行业是时代发展的产物。随着人们环境保护意识不断增强,我国料将逐渐成为全球垃圾焚烧发电行业最活跃的市场。而且,国内垃圾焚烧处理厂大型化趋势料将更加明显,技术设备逐步国产化,市场也将下沉。从处理能力来看,行业整体较为分散,但增速较快。随着垃圾焚烧产业政策推进、行业规范趋严、龙头企业在运营能力和项目经验等方面的竞争优势凸显,行业竞争格局清晰,龙头集中趋势有望不断加强。

(四)市场空间预测:预计未来“十四五”垃圾焚烧市场规模或超两千亿

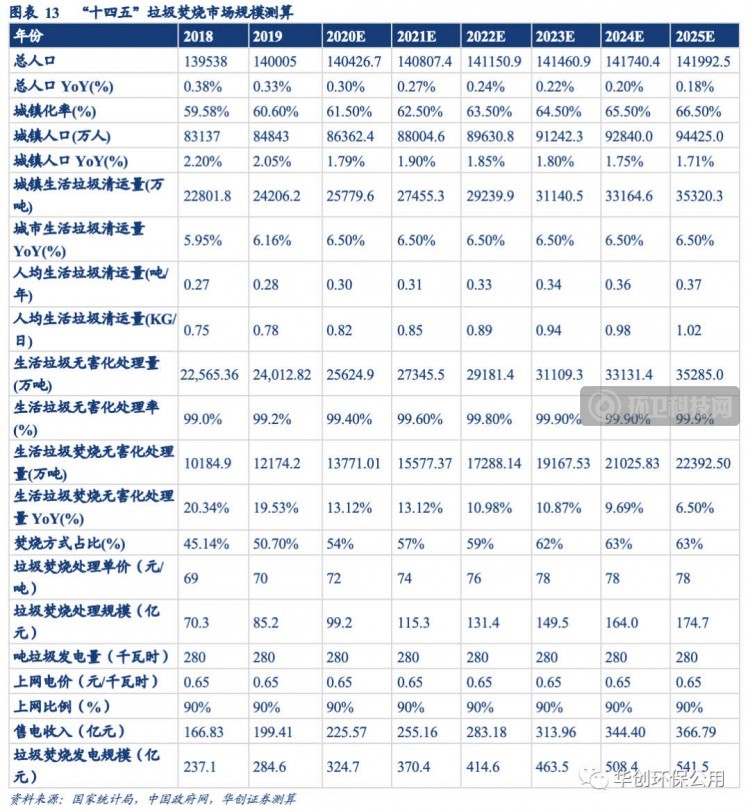

截至2019年,我国城镇化率已达60.6%,提前完成“十三五”规划提出的到2020年实现城镇化率达到60%的目标,预计到2025年,中国城镇化率有望达到66.5%。城镇化率提升推动居民生活水平的提高,进而消费水平提升将从源头带来稳步增长的垃圾清运量。2019年我国城镇垃圾清运量达到2.4亿吨,同比增加6.16%,假设2020-2025年年均增速6.5%,预计到2025年城镇生活垃圾清运量有望达3.53亿吨。

与此同时,居民对清洁生活环境的需求、政府的推动保证了垃圾无害化处理的稳步增长,2019年生活垃圾无害化处理率已达99.2%,预计2025年城镇生活垃圾无害化处理率望达到99.9%,城镇生活垃圾无害化处理量达3.52亿吨。2019年生活垃圾无害化处理中,焚烧占比50.7%,同比增加12.33%,明显加速,主要由于“十三五”期间补贴政策变化,导致2020年垃圾焚烧厂“抢装”,预计2020-2025年由于中标数量下降增速会有所下降,预计2025年焚烧占比有望达到63%。

根据我们的假设,可推算到2022年,生活垃圾无害化处理量可达1.7亿吨,2025年可达2.2亿吨,以2020年中标项目均价72元/吨和处理单价0.65元/度的上网电价计算,2025年垃圾焚烧处理规模将达541亿元,市场空间仍大。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号