公司层面

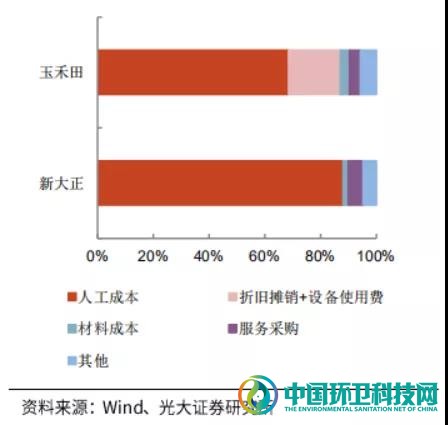

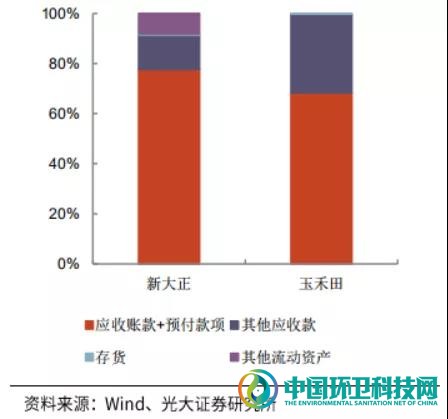

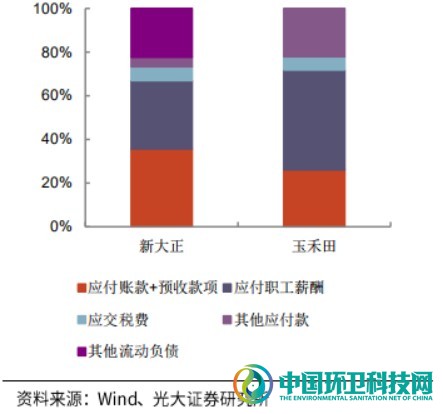

对比环卫运营企业玉禾田和公建物业企业新大正,营业成本结构:新大正80%以上为人工成本,成本占比约等于玉禾田的人工成本和折旧摊销+设备使用费占比之和;流动资产结构(除现金外):主要构成为应收款+预付款;流动负债结构(除短期借款外):主要构成为应付账款+预收款、应付职工薪酬。

▼图20:2019年营业成本结构

▼图21:2019年流动资产结构(除在手现金外)

▼图22:2019年流动负债结构(除短期借债外)

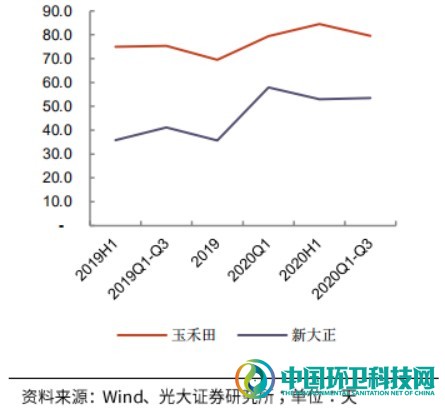

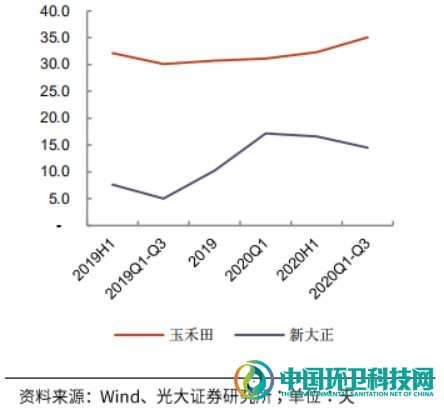

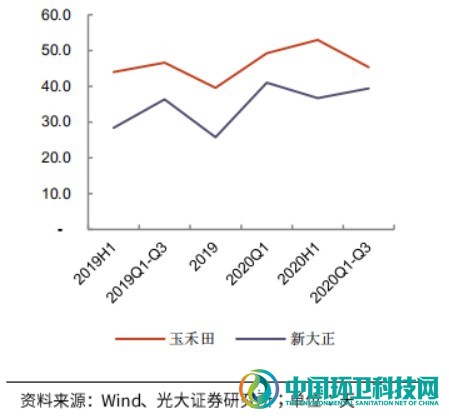

由于政府结算的因素,玉禾田和新大正的应收账款周转天数在年终较低,年中较高。整体来看,玉禾田的应收账款和应付账款周转天数都高于新大正,原因可能在于其“toG”业务占比更高,新大正一部分业务为“toB”业务。综合来看,两者净营业周期相近,且表现出相似的变化趋势。

▼图23:应收账款周转天数

▼图24:应收账款周转天数

▼图25:净营业周期

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号