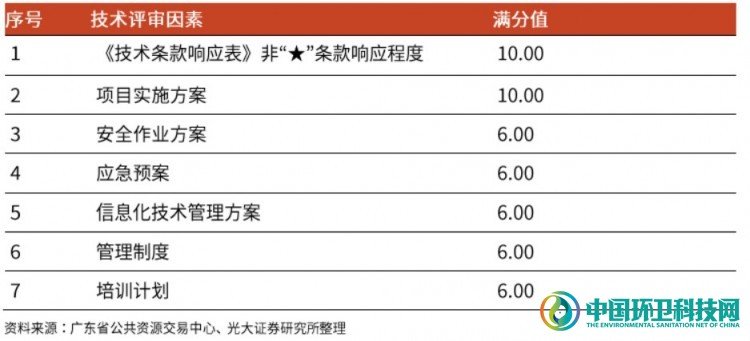

技术部分评审因素则主要侧重于项目实施方案、应急预案、管理制度、培训计划等,整体评价过程较为主观,同时也对投标企业的经验有一定要求。

▼表4:技术部分评分标准

综上,普通环卫招投标过程的内槛主要集中在企业的“政商关系、经验、人员、管理”。资金实力、企业背景等因素则在评标过程中趋于淡化。

在环卫空间市场化释放过程中,部分转制企业(原体制内环卫力量)具备丰富项目经验,管理层及主要骨干也具备较强的业务和管理能力,在招投标过程中具备一定的竞争力。

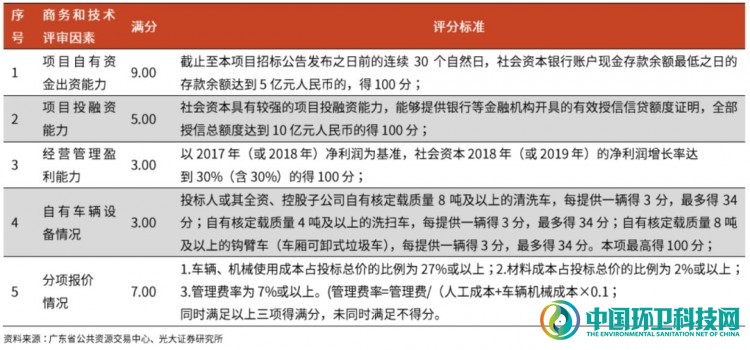

环卫一体化PPP项目内槛大幅提升在环卫一体化项目及PPP项目中,由于项目整体性增强,需要对一定区域内的市政基础设施进行整合,对投标企业的要求较高。如新安、福永和福海街道环卫一体化PPP项目,在商务和技术评审因素中加入项目自有资金出资能力、项目投融资能力、经营管理盈利能力、自有车辆设备情况等条件,开始对企业的资金实力、投融资能力、资产形成要求。因此,从传统环卫标段到环卫一体化及PPP,行业内槛得到了大幅提升,整体有利于资金实力强、背景雄厚的企业。

▼表5:新安、福永和福海街道环卫一体化PPP项目

而近年来随着市场空间不断释放,环卫一体化趋势逐渐增强。2016-2017年,随着PPP项目的大量释放,单项目的平均年限及金额呈快速上升趋势。从2020年前9个月数据来看,PPP项目释放进入稳态,单项目金额重回上升趋势。

▼图14:历年来全国环卫合同金额统计

▼图15:全国环卫合同单项目年限与金额提升

2.行业竞争格局的演变

环卫行业当前的竞争格局呈现两个特点:

1)集中度提升进度较慢。原因在于行业内槛较低,传统环卫标段招标注重经验与管理,中小企业生存环境并未恶化。而一体化及PPP项目需求的释放,依赖于地方城市治理改革的进度,短期内不能一蹦而就。

2)头部名单相对稳定。招投标综合评分下对同类项目经验的侧重,使得头部企业的优势处于不断累积状态。而大型项目对资金实力和投融资能力的要求,在此并不构成筛选条件(新安、福永和福海街道环卫一体化PPP项目、新桥和沙井街道环卫一体化PPP项目通过资格预审的企业家数分别为24家和13家)。

▼图16:环保行业不同领域行业集中度变化(CR10)

▼表6:头部企业拿单情况统计

在当前的竞争格局下,沿着“垃圾全生命周期”和“城市治理需求外延”两条主线,环卫正在成为“中间地带”。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号