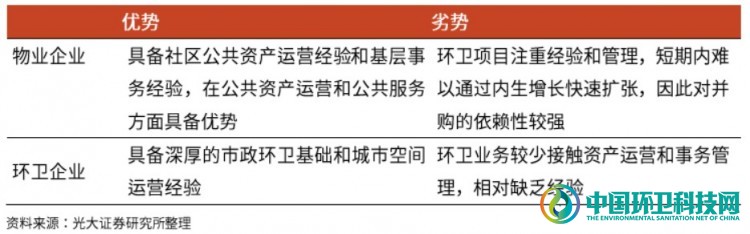

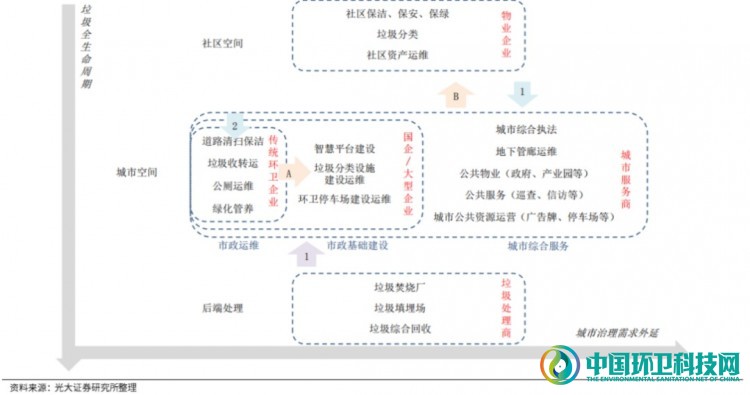

在“垃圾全生命周期”主线中,环卫连接社区空间与后端处理。物业企业从社区空间进入城市空间,进而加强环卫能力建设;而环卫企业则倾向于扩大市场份额,并寻找机会进入城市公建物业及社区空间;后端垃圾处理商面临着“高市场集中度”和“高市场化”,向上寻求环卫业务的突破,不仅可以扩大业务范围,还有望与现有业务产生协同效应。

▼表7:“垃圾全生命周期”主线

在“城市治理需求外延”主线中,物业企业从率先进入公建物业和公共服务领域,并逐步培育环卫业务能力;而环卫企业则具备较深厚的市政环卫基础,并向一体化方向拓展,同时尝试公建物业和公共服务。

▼表8:城市治理需求外延”主线下优劣势对比

随着垃圾分类的推广,“垃圾全生命周期”主线的协同有望成为现实,后端垃圾处理商将加速业务上溯;而“城市治理需求外延”主线中,物业企业在手现金丰厚,投资动能强,对环卫能力建设的迫切需求将驱动其加快并购;而头部环卫企业名单相对稳定,现有条件下难以通过市场竞争取得突出优势,不排除部分企业通过收并购实现跨越发展。

综上,垃圾分类普及的背景下,环卫业务成为“中间地带”的趋势在增强。而基于业务自身属性,内生增长依赖长期同类项目经验累积,收并购有望成为打破现有竞争格局的重要途径。

▼图17:“垃圾全生命周期”和“城市治理需求外延”两条主线

三、全面对标公建物业

1.商业模式

我们认为,环卫行业与公建物业的商业模式有着相似之处。两者的主要业务都是围绕一定的基础设施/固定资产,开展以保洁为主的维护性工作。

这决定了两者都属于人力密集型业务,在成本结构中人工成本占比60%以上。通常以1-3年为一个招标周期,按月支付费用(最终来源为财政资金)。目前两者都以包干制为主要收费模式,单价确定后盈亏自负,重点考验企业的成本控制能力和管理能力。

▼表9:环卫业务、公建物业的商业模式对比

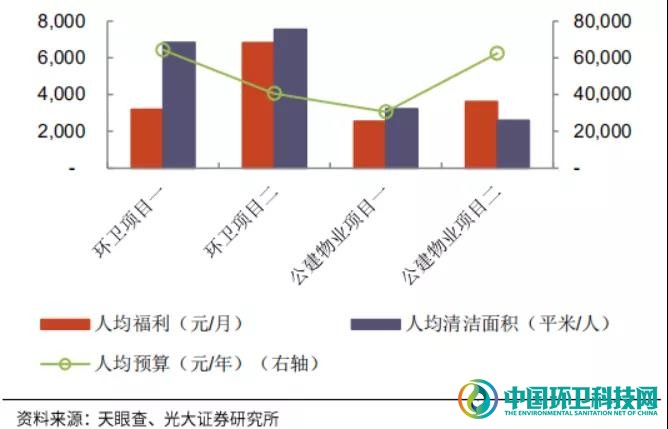

项目层面通过对具体项目的对比,我们发现环卫项目与公建物业项目在人均预算、人均福利方面处于同一水平。

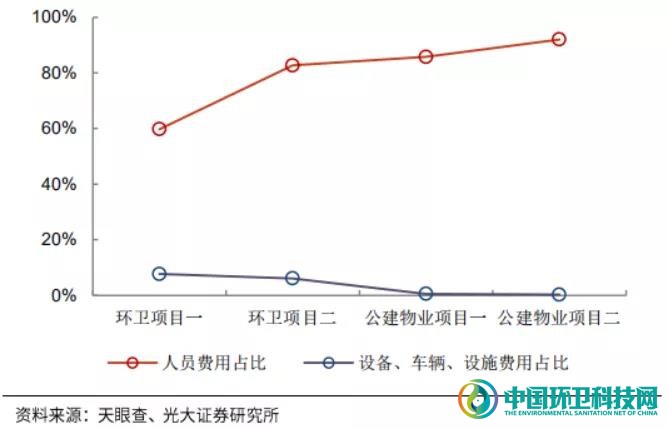

由于环卫业务具有更大的作业范围,且机械化水平更高,其人均清扫面积在公建物业的2倍以上。由于环卫机械的广泛使用,使得环卫项目的人员费用占比低于公建物业,而设施设备使用费和折旧费用占比高于公建物业。

▼表10:环卫和公建物业在项目层面的对比

▼图18:人均指标对比

▼图19:主要成本结构对比

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号