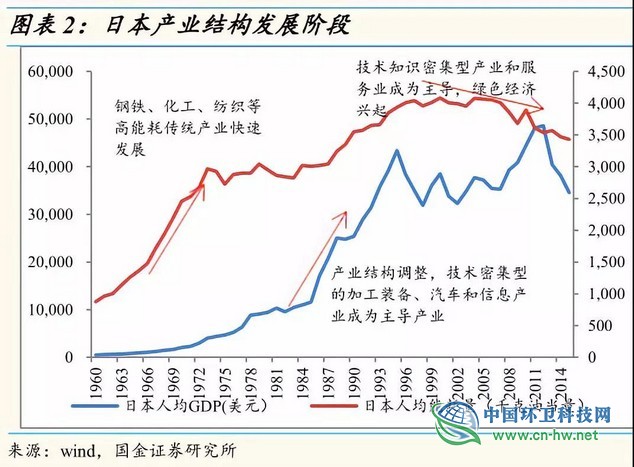

3)垃圾焚烧可再生能源补贴占比低,短期内取消风险很小:2012年之后新建的垃圾焚烧发电厂的电价统一定为0.65元/吨,构成为:当地燃煤标杆电价+省网补贴(0.1元/度)+可再生能源补贴。对于一个典型的垃圾焚烧厂,垃圾焚烧处理收入占比20-30%,售电收入占70-80%。

可再生能源补贴主要来源于可再生能源发展基金,该基金包括可再生能源发展专项资金和向电力用户征收的可再生能源电价附加收入。根据《中华人民共和国可再生能源法》相关规定,我国的可再生能源电价附加的征收标准已由最初的0.1分/千瓦时(度电)逐步提至目前的1.9分/千瓦时(征收标准2006年为0.1分/千瓦时,2009年调至0.4分,2011年调至0.8分,2013年调升至1.5分,2015年提高至1.9分)。2017年我国垃圾焚烧处理量约为1.01亿吨,假设吨上网电量为280度,平均补贴标准为0.178元/度(生物质标杆电价-省电网补贴-当地燃煤标杆电价),总的补贴需求为51亿元/年。2017年我国二产用电量为4.44万亿度,按每千瓦时1.9分的征收标准来计算,当年可再生能源补贴代征金额为844亿元,因此用于垃圾焚烧发电的补贴仅占可再生能源补贴代征的6.0%,在短期内取消的风险很低。

经过最近十年的发展,我国的垃圾焚烧行业已经形成了一批有实力的公司。根据我们对垃圾焚烧行业公司的不完全统计,截至2017年底,市占率最高的光大国际为11.1%,CR10为49.1%。目前已经形成了一批具备全国或者区域竞争优势的公司,全国性布局的行业龙头有光大国际、上海环境等,区域龙头有伟明环保(浙江省)、旺能环境(浙江省)和瀚蓝环境(广东省、福建省)等。

垃圾焚烧行业市场化程度提高后,在优质项目的招投标中,部分龙头公司已经形成较高的竞争壁垒,优势体现在资金、运营和口碑等多个方面,同时,受益于各地垃圾处理量需求的攀升,现有项目的改扩建也将带来处理产能的扩展。因此龙头公司的市占率仍有继续提升的空间。

现场直击:北京生活垃

现场直击:北京生活垃 李庆瑞:以习近平生态

李庆瑞:以习近平生态 徐海云:生活垃圾焚烧

徐海云:生活垃圾焚烧 匈牙利女孩在上海,她

匈牙利女孩在上海,她

环卫科技网公众号

环卫科技网公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号 环卫装备微信公众号

环卫装备微信公众号

关闭

关闭 关闭

关闭