垃圾分类是潜在市场空间接近千亿的新兴市场,涉及垃圾分类设施、垃圾分选设备、垃圾分类服务、推广宣传、软硬件IT服务、分类实施效果测评服务、咨询服务等。2017年垃圾分类试点项目开始释放,但规模普遍偏小;2018年以来,大体量垃圾分类项目开始出现。按照城市居民每户20元/月,县城居民每户10元/月的标准进行测算,垃圾分类整体市场空间在800亿以上。

根据住建部的要求,全国46个城市在2020年前完成垃圾分类;到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。46个城市对应居民户数约1亿户,按照20元/户/月测算,2020年前将释放的市场空间约242亿;全国地级以上城市约2.43亿户,到2025年垃圾分类的市场空间将达到583亿。

2.格局:PPP升温叠加二次市场化,集中度有望走高

PPP模式预期升温,资金门槛提升。环卫服务中PPP模式的环卫项目一般体量较大,运营期限较长。2018年以来,受PPP政策监管影响,PPP模式订单增速放缓,订单平均运营期限有所缩短。自2019年下半年以来,PPP模式类项目预期有所升温,主要由于垃圾分类带动下的中转设备、中转设施、末端处置设施建设资金需求,带动环卫订单从单一的环卫清扫保洁,向环卫一体化方向发展。长周期、广覆盖的PPP模式类项目往往伴随着前期资金的投入,将提高行业资金门槛。

二次市场化带来新机遇,提升环卫行业集中度。虽然环卫行业市场化订单整体增速有所放缓,但随着首次市场化的环卫项目合同到期,大量环卫项目迎来二次市场化。在城市管理由分散走向综合,以及大力发展垃圾分类的背景下,二次市场化的环卫项目普遍具有规模化、一体化、智能化的趋势,行业进入门槛提高,行业集中度将不断提升。

3.公司环卫服务动能强劲,订单有望量质双升

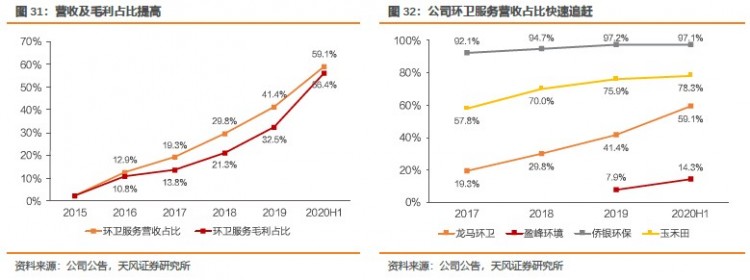

公司环卫服务业务权重快速抬高,2020上半年营收、毛利占比均超50%。公司环卫服务板块发展十分迅速,营收占比从2015年的2.3%抬升至2020年上半年的59.1%,与此同时毛利占比从2.5%抬升至56.4%。环卫运营板块已成为公司增长的主动能。

“量升”:受益装备业务全国网络,拿单能力后来居上。公司虽进入环卫服务板块相对较晚,但依托装备业务覆盖全国各省区的销售网络,公司环卫订单获取能力迅速实现行业领先。2019年公司新签项目数60个,同比翻倍;对应新签合同总额111.3亿元,同比高增173.7%,2019年公司新增合同总额排名已达全国第一,2020年上半年公司在新签首年服务金额和合同总金额分别位于行业第三和第四。随着拿单量的持续走高,公司覆盖业务范围不断扩张,截至2019年末,公司已累计承揽了17个省市的环卫服务运营项目,覆盖城市个数达46个,相较2018年底增加15个。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号