(三)补贴政策风险难阻行业发展,影响相对有限

2019年10月,财政部在《对十三届全国人大二次会议第8443号建议的答复》的最新表态提出,将逐步减少新增项目的补贴比例,引导以垃圾处理费等市场化方式支持垃圾焚烧,下一步将调整可再生能源附加补助政策(国补)。

尽管国补有下降甚至取消的风险,我们认为其对行业头部企业的影响相对有限。一方面,《答复》中明确“拟对存量项目延续补贴、新项目补贴逐步减少”仍旨在保障行业平稳发展,且2020年作为十三五收官之年仍有望作为征求意见的窗口期,同时龙头企业在投产进度、对电网企业的议价能力等方面均更有优势,国补完全取消风险将是一个缓释的过程。

另一方面我们测算了补贴变动对焚烧企业的利润影响,若0.2元/kWh的国补电价完全取消,则对一个典型的1000吨/日项目的净利润负面影响约为36%。我们做以下假设:此1000吨/日的项目进入稳定运营期、吨垃圾上网电量330kWh、运营时长330天、产能利用率90%、垃圾处理费70元/吨。当0.2元/kWh(含税)的国补下调一半时,项目净利润下降约18%,若通过提高前端处理费保持收益稳定,则处理费需提升21至91元/吨;当完全取消时,净利润下降36%,平衡补贴补偿额约为42元。

因此结合来看,预计2021年以前完成大额投产、且项目区域经济条件更优的头部企业受补贴退坡影响最小,而在手项目较少、资金实力较弱的企业投产节奏相对更慢,退坡带来的盈利能力下降影响更为显著。

二、垃圾焚烧业务:高节奏投运+稳定盈利能力

(一)项目量:投运节奏保持高增长

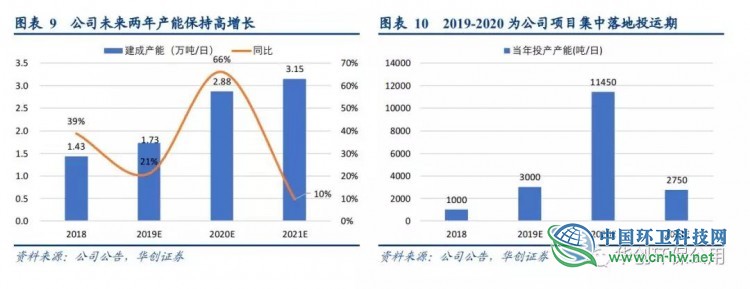

截至2019H1公司业务已遍及广东、福建、湖北、河北、辽宁、贵州、北京、江西、黑龙江、山东、安徽、内蒙古和浙江13个省市共33个城市,截至2019H1公司垃圾焚烧投运控股产能约为14300吨/日(含顺德3000吨/日)。根据项目建设进度梳理,我们预计2019年公司预计新建成产能为3000吨/日,2020年达11450吨/日,预计到2020年,公司控股建成产能将达到31500吨/日。

(二)项目盈利能力保持高质量

1、存量项目质量过硬

通过拆解和对比存量项目的主要盈利因子,我们认为公司在最重要的吨发电量和处置费方面处于行业领先水平,同时较高的单位投资额是项目高质量的印证。具体来看,公司2018年吨垃圾上网电量为303.55千瓦时/吨,在对标企业中最高;存量项目(不含顺德)的平均处置费73.8元/吨仍处于行业中上水平;项目吨投资方面,公司单位处理能力投资额为47.96万元/吨/日,仅次于上海环境,较高的单位产能投资额一定程度上削弱公司的盈利能力,但也反映公司对项目高标准严要求的管控。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号