2022年的垃圾焚烧市场可谓“喜忧参半”,“喜”的是垃圾焚烧政策终于迎来“暖风”,“忧”的是垃圾焚烧市场依旧呈现下滑态势。

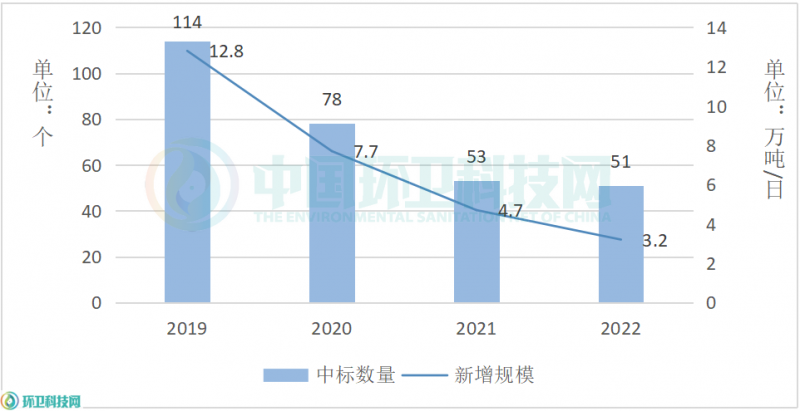

回溯既往,你会发现垃圾焚烧市场从2020年开始出现转折。如果以2019年开标114个垃圾焚烧项目为基准,那么2020年是“胸斩”,仅开标78个项目;2021年是“腰斩”,项目数量进一步减少到53个;2022年则“再斩”一刀,仅开标51个项目。与2019年相比,开标项目数量已缩水过半(图1)。

如果这仍可勉强接受,那再看看开标项目处理规模。2019-2022这四年,项目首期工程处理规模年年跳水,分别为12.8万吨/日、7.7万吨/日、4.7万吨/日和3.2万吨/日。2022年开标项目处理规模仅及2019年的四分之一。

图1 2019年-2022年垃圾焚烧市场持续缩水

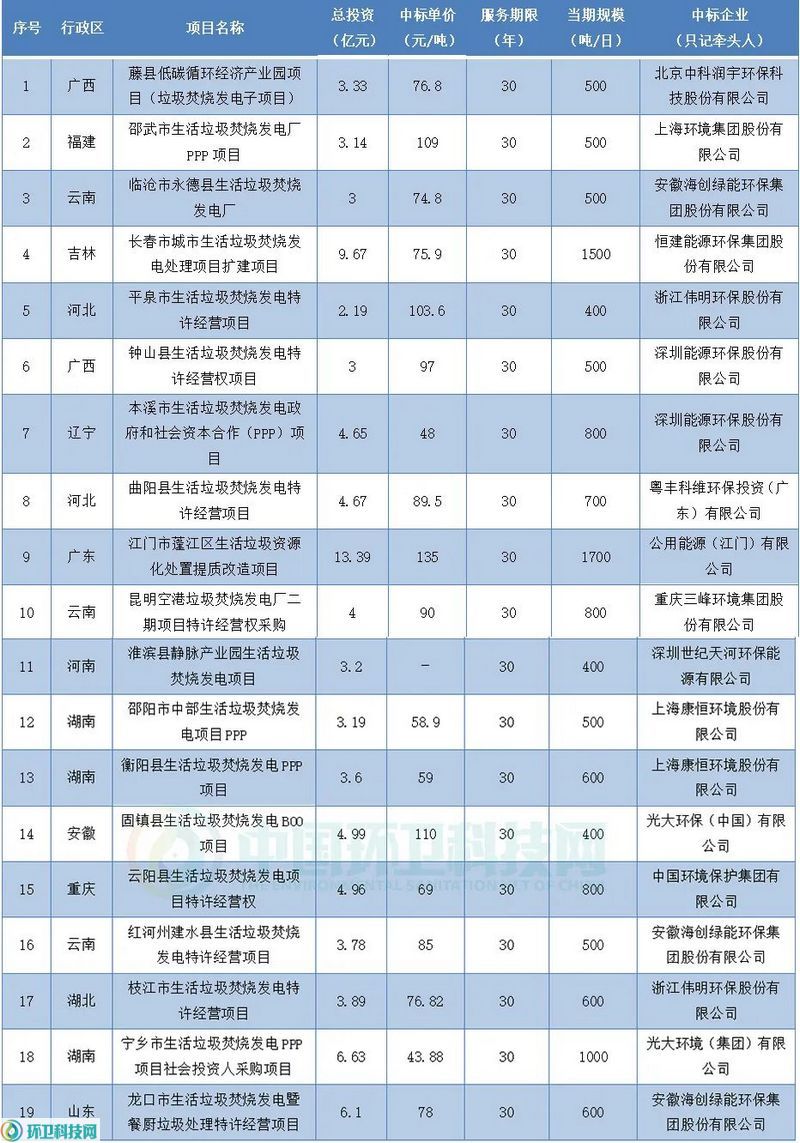

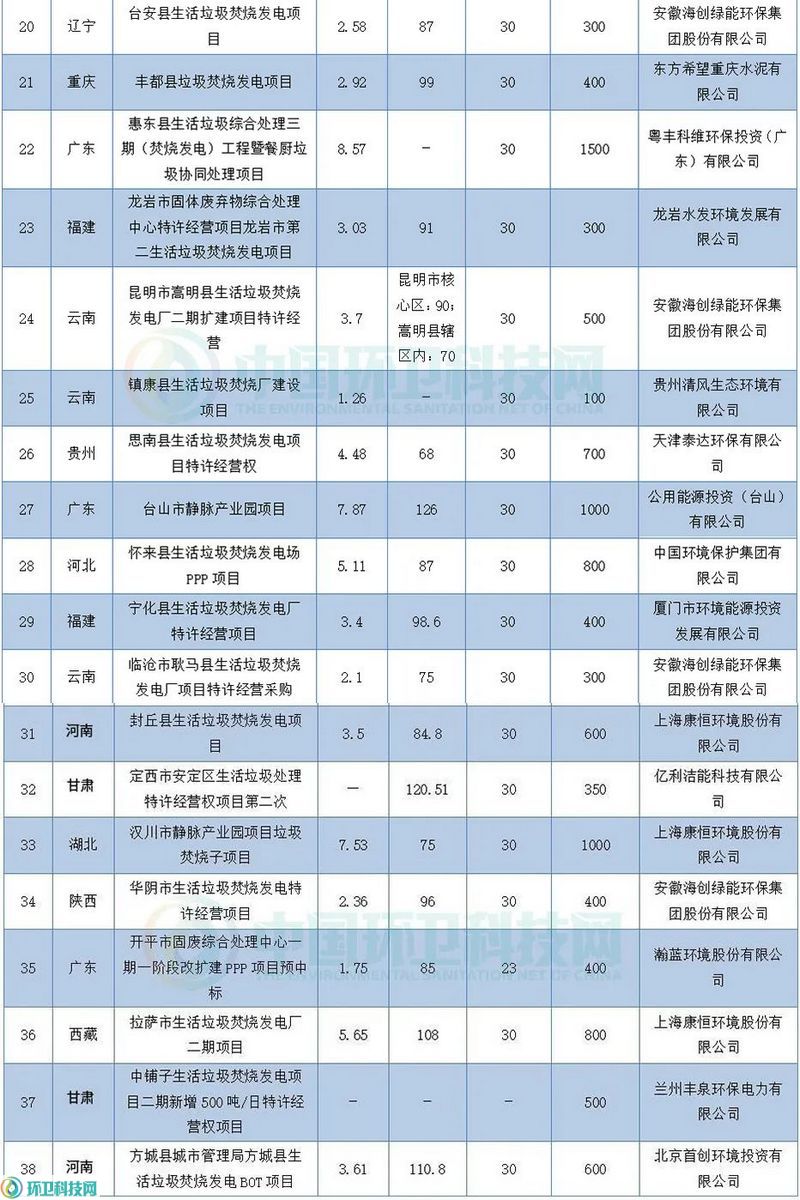

从以上数据也可以看出,在垃圾焚烧市场规模缩水的同时,垃圾焚烧项目单厂建设规模也在变小。2019年开标项目单厂处理规模平均达1123吨/日,而2022年仅626吨/日。2022年开标项目中,首期建设规模在千吨以上的仅7个(表1)。

表1 2022年开标的千吨及以上垃圾焚烧项目

然而,在市场局势不利的情况下,垃圾焚烧企业依旧做出了不凡的的业绩!

海创绿能、康恒环境,

上演垃圾焚烧市场“双雄会”

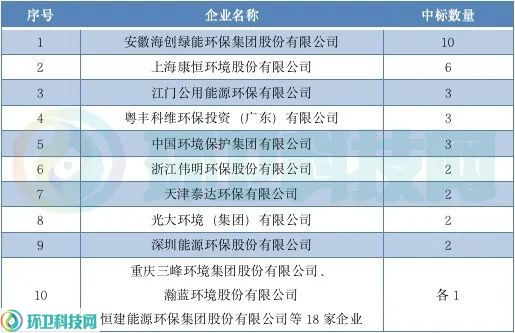

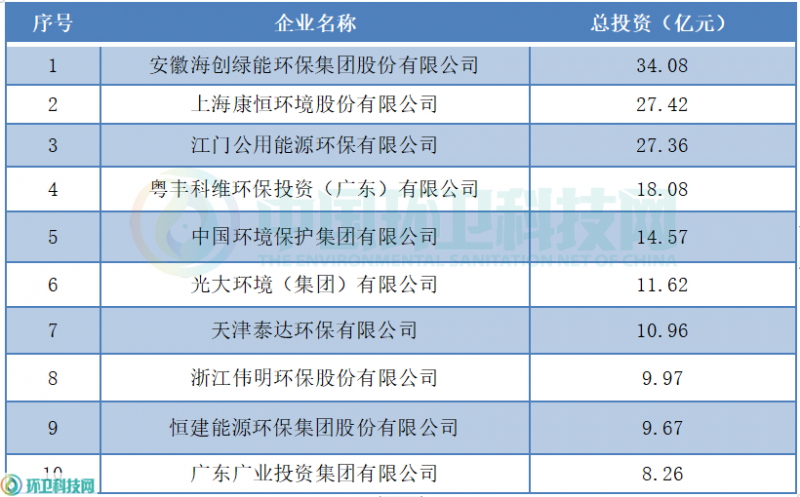

环卫科技网统计发现,在综合中标项目数量、处理规模、总投资三项指标的情况下,海创绿能、康恒环境可谓遥遥领先,位居2022年垃圾焚烧市场前两名。

2022年垃圾焚烧市场统计见表2、表3、表4。

表2 2022年垃圾焚烧市场统计(按中标项目数量降序排列)

表3 2022年垃圾焚烧市场统计(按处理规模降序排列)

表4 2022年垃圾焚烧市场统计(按总投资降序排列)

从表2-表4可以看出,虽然传统垃圾焚烧企业强势依旧,但后来者也并非毫无机会。在2022年成功拿到垃圾焚烧项目的27家企业中,并不乏新“面孔”,例如排名靠前的江门公用能源环保和广东广业,他们都是地方国企,前者实控人为江门市国资委,后者则是广东环保集团旗下的固废及环保能源产业平台。

另外,还有恒建能源环保集团股份有限公司、郑州康宁特通用科技有限公司、龙岩水发环境发展有限公司、东方希望重庆水泥有限公司、厦门市环境能源投资发展有限公司、凉山州泸沽湖景区资源开发保护管理有限公司、贵州清风生态环境有限公司和臣功环境科技有限公司这8位行业内的“陌生人”,他们或凭国资背景,或凭雄厚的本地资源,也各中标1焚烧项目。当然,这类行业新秀并不会对垃圾焚烧市场总体格局造成影响,因为他们绝难渗透到域外市场,原因是“你懂的!”。

另值得关注的是,由于国补退坡及其他众所周知的原因,包括光大环境、中节能、三峰环境、伟明环保、瀚蓝环境、泰达环保等在内的垃圾焚烧企业都放慢了扩张脚步,2022年中标项目数均未超过3个。

统观2022年全年,仍在全国各地不断攻城略地、持续保持高速扩张的企业仅海创绿能和康恒环境两家,2022年的垃圾焚烧市场也成为了两者的“双雄会”。

● 海创绿能

据环卫科技网统计,2022年海创绿能共中标10项目,总处理规模4600吨/日,总投资34.08亿元(表5)。与2019年仅两项目到手相比,海创绿能可谓逆势翻盘,扩张速度惊人!

表5 海创绿能2022年垃圾焚烧项目中标情况

● 康恒环境

康恒环境作为国内知名的固废处置服务提供商,是各大平台排行榜的常客,且始终排名前列。2022年他们共收获6垃圾焚烧项目,总规模4000吨/日,总投资27.42亿元(表6)。

表6 康恒环境2022年垃圾焚烧项目中标情况

不过现下的康恒环境已不只从事垃圾焚烧特许经营,他们还在垃圾焚烧EPC及成套设备供货、建筑垃圾处理、厨余垃圾处理等领域动作频频。收获的部分典型项目包括:(1)2021年11月中标的南京九峰山建筑垃圾资源化项目,处理能力30万吨/年,运营期20年;(2)2022年12月中标的连云港市赣榆区建筑垃圾处理PPP项目,处理规模为25万吨/年,合作期限30年,中标价装修垃圾118.00元/吨,大件垃圾118.00元/吨;(3)山东省广饶县厨余垃圾处理项目,总投资2700万元,处理规模60吨/日,已于2022年12月投产;(4)2023年1月,康恒环境预中标青岛市即墨区第二生活垃圾焚烧发电项目一期工程设计采购施工总承包项目,中标金额约5亿元。

● 江门公用能源环保

2022年共有3家企业分别中标3焚烧项目,他们是粤丰科维环保投资(广东)有限公司、中国环境保护集团有限公司和江门公用能源环保有限公司。

其中,江门公用能源环保作为江门公用水务环境股份有限公司全资子公司,前期主要从事污水处理,进入垃圾焚烧行业后一年内一举中标3项目,全部位于江门市本地,合计规模3400吨/日,总投资约27.36亿元,垃圾处理费单价均在120元/吨以上,是多年来绝无仅有的优质项目(表7)。

表7 江门公用能源环保2022年垃圾焚烧项目中标情况

● 光大环境

在环卫科技网关于垃圾焚烧项目中标情况的资讯报道中,光大环境几乎已“相忘于江湖”,作为行业“领头羊”,2022年,光大环境中标两项目,其中还包含了1个千吨级焚烧项目(表7),成绩尚可。

表8 光大环境2022年垃圾焚烧项目中标情况

2022年垃圾焚烧项目的“最大”和“最小”

垃圾焚烧市场分析主要依据是政府采购数据,但仅凭这些并不足以看清垃圾焚烧行业。例如2022年度“最大”和“最小”垃圾焚烧项目均不出自政府采购,也未列入前述2022年垃圾焚烧市场金额。

● 5100吨/日——2022年“最大”项目

2022年8月,成都本地上市公司兴蓉环境(证券代码:000598)发布公告,宣布拟投资57.62亿元建设成都万兴环保发电厂(三期)项目,该项目属于万兴环保发电厂的续建项目,处理规模为生活垃圾5100吨/日,污泥(含水80%)800吨/日,厨余垃圾800吨/日。

项目将建设6条850吨/日生活垃圾焚烧线,配套3台额定55MW凝汽式汽轮发电机组,800吨/日污泥干化系统、800吨/日厨余垃圾处理系统,建设期为3年。

目前该项目已获成都市发改委批复,垃圾焚烧炉和余热锅炉及附属设备供应商已确定为重庆三峰卡万塔环境产业有限公司。

5100吨/日的焚烧规模,绝对是2022年垃圾焚烧项目冠军。

● 80吨/日——2022年“最小”项目

2022年最小垃圾焚烧发电项目则非四川省若尔盖县生活垃圾焚烧发电项目莫属。

根据相关环评公示信息,该项目处理规模为80t/d,采用“绝氧或缺氧条件下复式热解气化焚烧技术”,配置2台600kW内燃机发电机组,总投资6000万。项目建成后可年处理生活垃圾2.64万吨,年发电约880万kW·h,扣除自用,年上网电量349万kW·h。

项目预计于2025年4月投产,设计服务年限为30年(含2年建设期)。

由于投资、建设该项目的是若尔盖县城乡环境卫生服务中心,因此也不存在“采购”一说。

环卫科技网曾对该项目进行了深入解析,可点下方链接跳转查看。

相关文章:

● 80t/d,年发电880万度,疑似全国首个县级小型垃圾焚烧发电项目来了!

2023,又一转折点?

在笔者看来,2022年可能是垃圾焚烧行业发展的又一转折点。

首先,政府采购开标项目总数虽然比2021年又减少2个,且总处理规模也降低不少,但这与大中城市垃圾焚烧市场饱和、2022年疫情影响加剧有一定关联,如果再算上未列入政府采购的“最大”和“最小”项目,2022年的垃圾焚烧行业实际是出现了一个向上的转折;

其次,国补退坡、省补缩水这些利空消息均已出尽,市场面也逐渐“消化”掉了这类负面。同时,垃圾处理是一个社会刚需,焚烧作为主流的垃圾处理方式,客观上仍存在较大发展空间。经常炒股的朋友都知道,利空出尽之时,就是市场即将翻转之日,垃圾焚烧行业亦是如此;

最后,政策终于开始呵护垃圾焚烧了。2022年年底,国家发改委、住建部相继出台《关于加强县级地区生活垃圾焚烧处理设施建设的指导意见》(发改环资〔2022〕1746号)和《加快补齐县级地区生活垃圾焚烧处理设施短板弱项的实施方案》(发改环资〔2022〕1863号),正式掀开县级垃圾焚烧设施建设大幕,仅80吨/日的若尔盖县垃圾焚烧发电项目就是在这样一个背景下诞生的。一位垃圾焚烧业内人士曾对笔者表示,县级小型垃圾焚烧不存在技术问题,主要是在等待相关政策、标准的完善……。预计县级垃圾焚烧,将成为未来的行业热点之一。

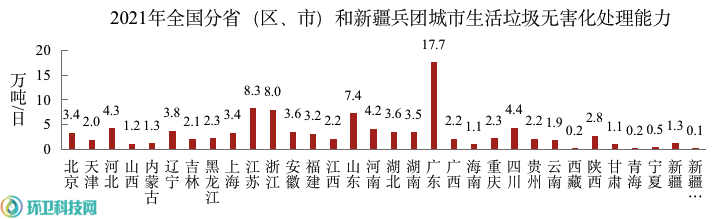

另外,住建部2022年发布的一份公报显示,目前垃圾焚烧处理能力分布严重不均。

截至2021年,广东、江苏、浙江和山东4个省份城市生活垃圾无害化处理能力超过7万吨/日;四川、河北、河南、辽宁、湖北、安徽、湖南、上海、北京、福建、陕西、重庆、黑龙江、江西、贵州、广西、吉林、天津、云南、内蒙古、新疆、山西、海南和甘肃24个省(区、市)在1-5万吨/日之间;宁夏、西藏、青海3个省(区)和新疆兵团低于1万吨/日。

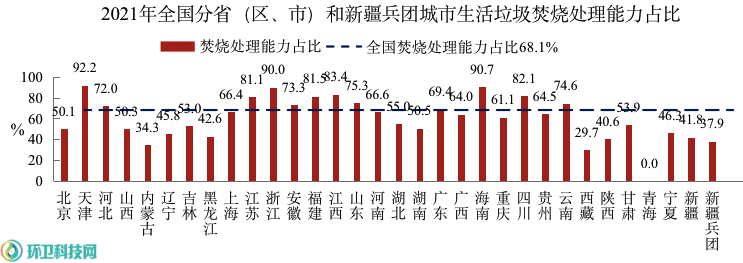

其中,天津、海南、浙江、江西、四川、福建、江苏、山东、云南、安徽、河北、广东、河南、上海、贵州、广西和重庆17个省(区、市)城市生活垃圾焚烧处理能力占比超过60%;湖北、甘肃、吉林、湖南、山西、北京、宁夏、辽宁、黑龙江、新疆和陕西11个省(区、市)在40%-60%之间;内蒙古、西藏、青海3个省(区)和新疆兵团不足40%。

因此,垃圾焚烧市场的“饱和”只是相对而言,不仅在东部地区仍有潜力,在中部和西部地区,甚至可以说空间巨大。

2023年,随着疫情的结束,经济的回暖,在推进县级垃圾焚烧设施建设政策的加持下,行业发展有望迎来“小阳春”!

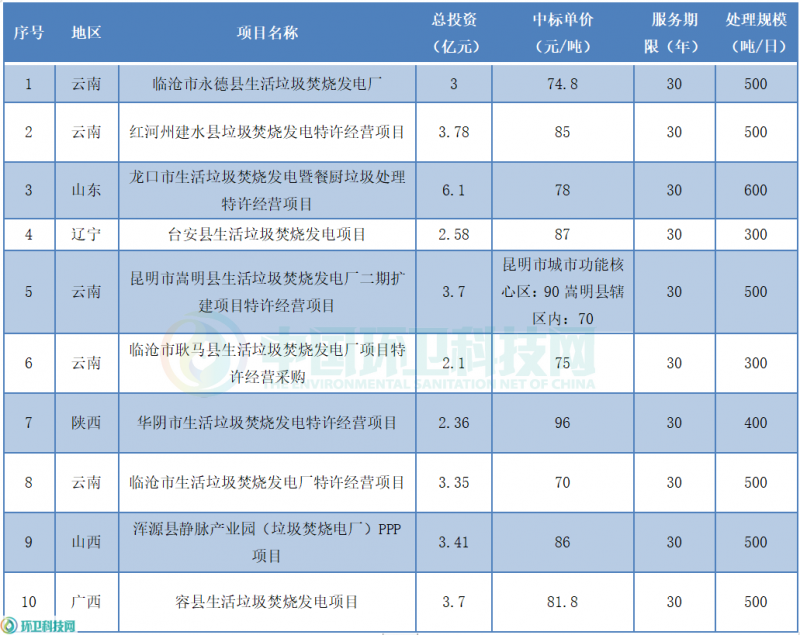

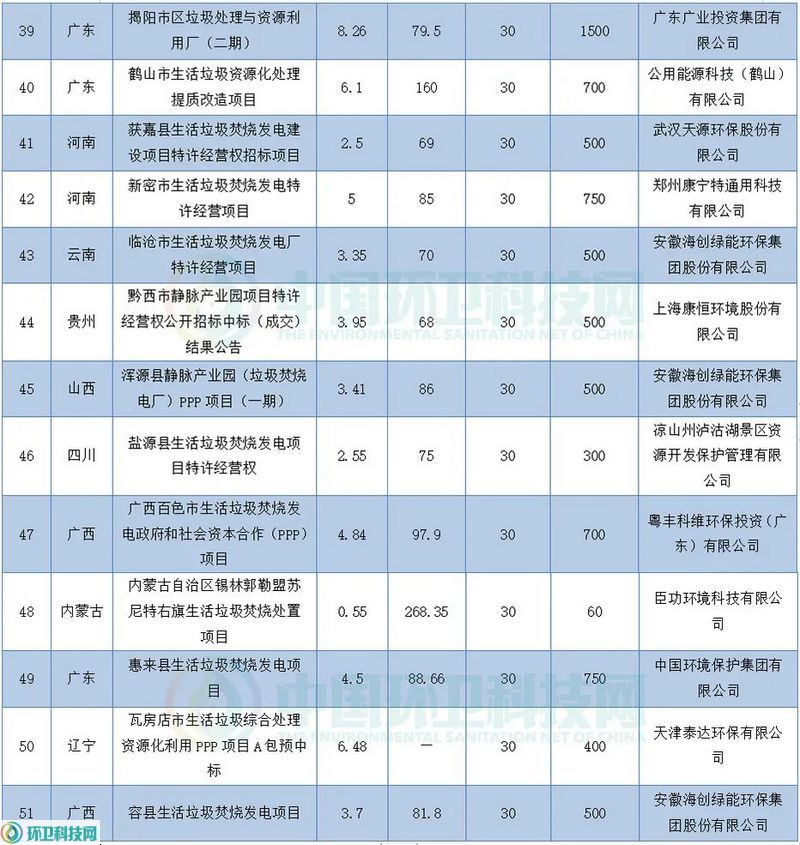

表9 2022年51个垃圾焚烧项目汇总

“AI+环卫”典型案例公布!你入选了吗?

6天前

官宣:环卫科技网是干啥的?

2024-07-17

垃圾分类、环卫市场化、建筑垃圾已纳入《生态环境法典》(草案)

17小时前