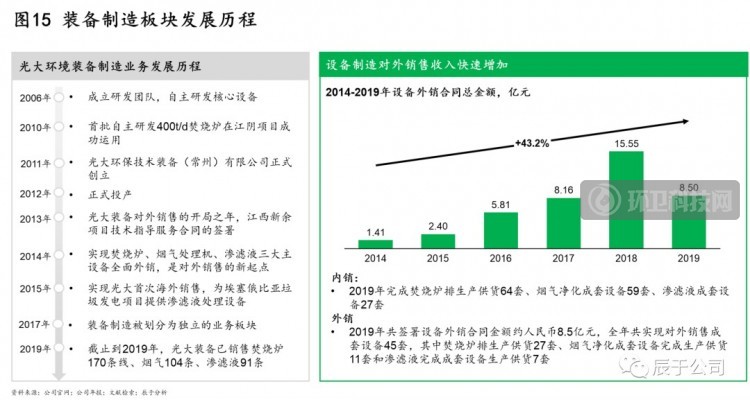

装备制造业务由光大环境内生打造,于2006年成立研发团队,2012年正式投产,至2017年划分为独立的业务板块,致力于打造一个全新的“光大智造”。这不仅降低了企业内部的装备成本,也快速增加了对外销售收入,打造成新的利润增长点。

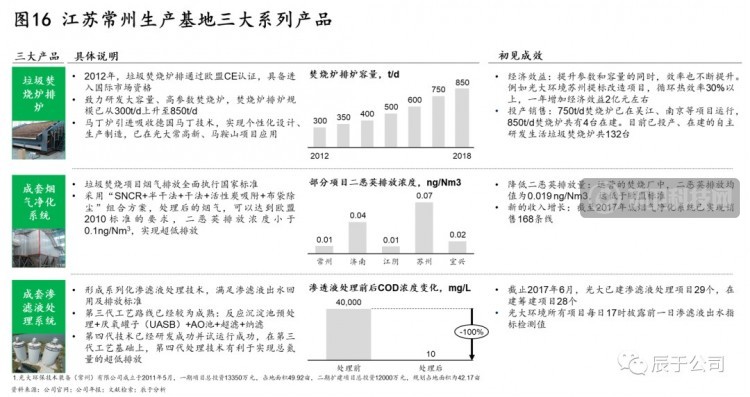

目前,光大环境已经在江苏常州建立了生产基地[2],形成了垃圾焚烧炉排炉、成套渗滤液处理系统、成套烟气净化系统三大系列产品,无论是在经济效益、使用效果还是投产销售上,均初见成效。

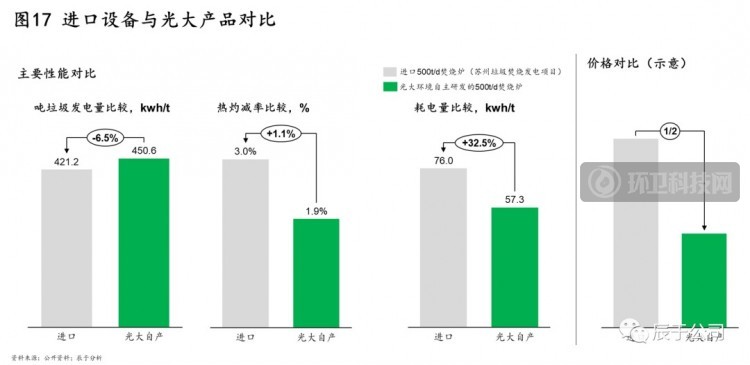

调研发现,“高性价比”是光大环境产品的主要卖点之一:性能向进口品牌看齐,但价格只有一半。

中国垃圾具有高水分、高灰分、低热值等特点,进口设备不能完全适用中国垃圾焚烧的难题,对比发现,光大环境自主研发的各项运行指标优于进口设备,但价格只有其一半。

5、有效融资及资本运作

不得不提,强大的融资和资本运作能力为光大环境的发展提供了有力支持。针对项目多、资金大、周期长等特点,光大环境通过多种渠道,项目平均融资成本仅为4.6%,比行业平均水平低2.9个百分点[3],主要依靠三大举措:

一是构建多元化、多层次的筹融资体系。

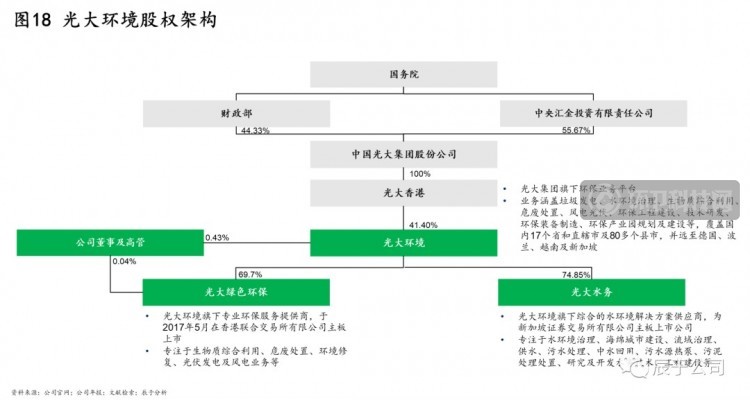

通过优异业绩吸引战略投资者,并综合运用多元化债务融资工具,拓宽资本补充渠道。通过将水务、固废分拆上市,光大环境目前拥有光大绿色环保及光大水务两家上市平台。

二是厉行资本节约,提高内源融资效率。

公司着力提升各业务板块发展质量,优化资产负债结构,增强内生增长动力,同时积极发展资本节约型业务,合理分红派息,科学规划资本与负债水平,实现科学发展。

光大环境深知,和民营企业着重做EPC模式不同,光大环境的环保项目多采用BOT模式,属于重资产模式,加上环保类项目投资回收期较长,需要雄厚的资金链。

三是强化资本回报,提高资本运营水平。

主要表现在重视资本运营绩效的考核评价,建立以ROE等为核心的绩效考核体系,强化资本回报要求。为提高资本产出效率,光大环境明确将资本投资向战略重点领域集中,向前瞻性产业集中,向具有核心竞争力和较好成长性的优势业务集中。在这样的原则之下,公司环保类项目的建设周期一般在12-20个月。

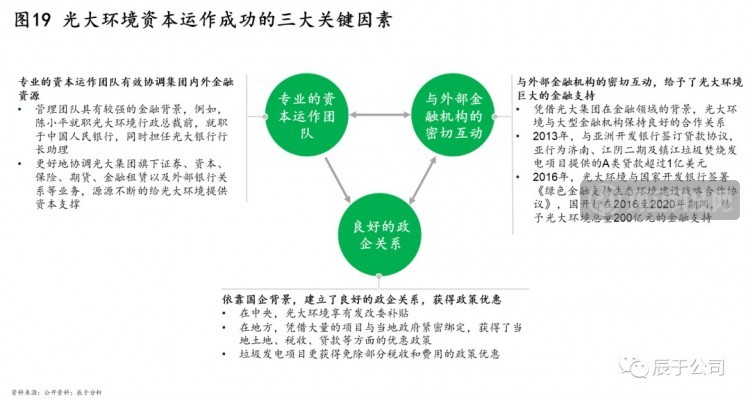

良好的政企关系、专业的资本运作团队以及与光大金融系的密切互动,是光大环境资本运作成功的三大关键因素。

依靠国企背景,光大环境建立了良好的政企关系,获得了诸多政策优惠;其专业的资本运作团队能够有效协调集团内外的金融资源,与外部金融机构密切互动,获得各方金融支持。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号