垃圾分类为环卫设备带来市场超200亿元

简单测算,假设人口数量与垃圾产生量及配套环卫设备呈正相关。根据上海市三年行动计划的设备要求,按照人口比例将环卫设备需求量推广至46个重点城市及全国251个地级市(扣除46个重点城市)。由于垃圾产生量和清运量受经济发展水平的影响,加之上海推行垃圾分类的强大力度,因此在测算其他城市垃圾产生量及配套环卫设备,我们将除北上广深外其他城市所需新增配套环卫设备数量乘以80%来对区域经济发展水平和配套环卫水平的影响进行调整。

预计到2020年,46个重点城市前端收转装置需求量为1.62万台。其中,有害垃圾专用运输机动车、湿垃圾专用收运车辆、干垃圾车辆分别为200辆、3501辆和1.25万辆;中转装备需求量为7.80万个,其中湿垃圾专用集装箱、回收网点、中转站分别为1688只、7.50万个、1263座。预计2021至2025年,全国251个地级市前端收转装置需求量为2.10万台,其中,有害垃圾专用运输机动车、湿垃圾专用收运车辆、干垃圾车辆分别为258辆、4517辆和1.62万辆;中转装备需求量为10.06万个,其中湿垃圾专用集装箱、回收网点、中转站分别为2178只、9.68万个、1629座。

预计到2025年,全国293个地级市及4个直辖市环卫装备市场空间超200亿元。根据龙马环卫招股书可知,干垃圾车售价约为28万元/辆,餐厨垃圾车售价约为30万元/辆,中转站约为29万元/座,随着成本上升和物价上涨,测算时干垃圾车、餐厨垃圾车、中转站等单品均按照30万元/辆计算;根据北极星环保网、中国产业信息网可知,回收网点造价约为5万元/个,有害垃圾专用收运车售价为30万元/辆,湿垃圾专用集装箱售价为20万元/只,因此,测算可得知,到2020年46个重点城市环卫装备市场新增市场规模约为93亿元,2021-2025年,251个地级市新增市场规模约为120亿元,到2025年,全国293个地级市及4个直辖市环卫装备市场空间共计约214亿元。

3.环卫服务强势发展,市场化趋势加速

3.1.减量化、资源化提速迫在眉睫

我国生活垃圾清运量稳步上升。根据2017年城乡建设统计年鉴,2017年我国城市生活垃圾清运量为2.15亿吨,同比增长5.7%,2010-2017年复合年均增长率为4.51%;2017年县城生活垃圾清运量为6747万吨,同比增长1.2%,2010-2017年复合年均增长率为0.95%。整体而言,全国城市生活垃圾清运量呈稳定上升趋势,2010-2017年复合年均增长率为3.6%。保守假设未来年均复合增速1.5%,预计到2020年城市+县城垃圾清运量将达到2.87亿吨。

生活水平的提高带来居住环境清洁的需求提升,统计局数据显示,从2007年到2016年,城市生活垃圾无害化率从62.0%提高到96.6%,而县城生活垃圾无害化率从7.0%提高到85.2%,消费能力的提升为垃圾处理市场的持续增长提供了持续而稳定的动力。按照《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,假设2020年城县生活垃圾分类平均无害化处理率按要求达到95%,则每年生活垃圾无害化处理量将达到2.73亿吨。下游垃圾清运量的提升能够为上游装备和服务行业的带来需求端的增长。

3.2.环卫服务市场较为分散,市场化商业模式逐步显现

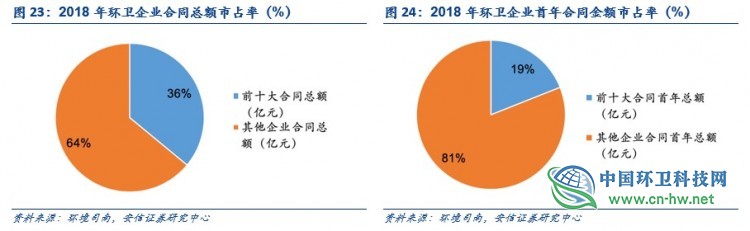

环卫服务市场集中度较低,龙头市占率有望提升。我国环卫行业整体较为分散,呈现出参与者众多、集中度低的现象。2018年环卫企业CR10合同金额和首年金额市占率分别为36%、19%。还有较大提升空空间。

根据环境司南数据,2018年全国各地共开标环卫运营项目及标段13309个,中标项目首年费用总金额491亿元,同比增长63.12%,合同总金额2278亿元,同比增长56.13%。2018年环卫服务签约能力前五分别为北京环境、启迪环境(9.850,0.05,0.51%)、玉和田环境、中联环境、中环洁环境,签约合同额分别为198.66、129.46、87.91、80.08、67.60亿元,市占率分别为8.72%、5.68%、3.86%、3.52%、2.97%,CR10市占率为36.68%,环卫服务市场较为分散。

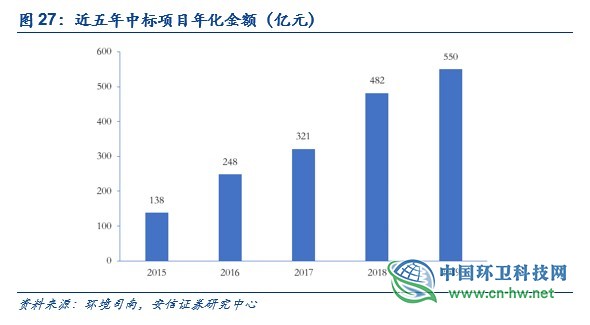

环境司南数据统计显示,2019年度开标项目年化总金额在550亿元左右。从2015年138亿到2019年550亿,从百亿级到五百亿级,短短五年时间,全国环卫服务市场“中标项目年化金额”一年一个台阶,可见环卫行业市场空间和市场化程度快速发展。

2020年1月份,全国共开标各类环卫服务项目及标段1633个,中标项目首年服务总金额59.18亿元,合同总额278.39亿元。北控城市环境服务集团有限公司以74.89亿元(合同金额)登顶榜首。

.jpg)

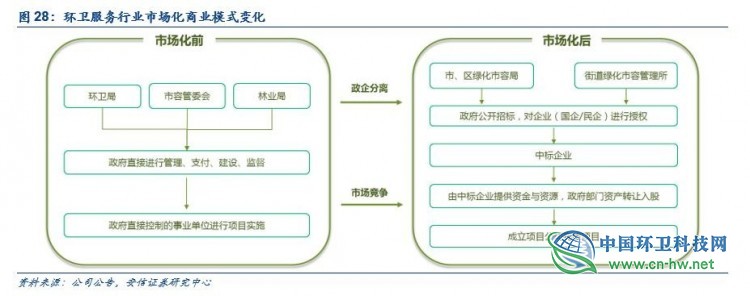

政策推动市场化商业模式逐步显现。2013年9月,国务院出台《关于政府向社会力量购买服务的指导意见》,提出到2020年全国基本建立比较完善的向社会力量购买服务的制度。2014年12月,财政部、民政部、工商局出台《政府购买服务管理办法(暂行)》,提出事务性管理服务要引入竞争机制,通过政府购买服务的方式提供。2015年4月,财政部、发改委、住建部等六部委联合发布《基础设施和公用事业特许经营权管理办法》,完善行业规范。环卫作为重要的公共服务领域之一,其市场化改革进一步加速。各级地方政府积极响应,多省市出台政策提出环卫市场化改革,鼓励引进社会资本推动环卫建设。我国环卫行业市场化率尚有较大提升空间。随着环卫服务市场的逐步释放,将逐渐实现政企分离,其中中标企业多采用设备采购、建设、维护服务全包干模式,技术水平高,项目经验丰富,高性价比的最优投标方案有利于发挥综合优势,降低成本和政府财政负担,提高运作效率。

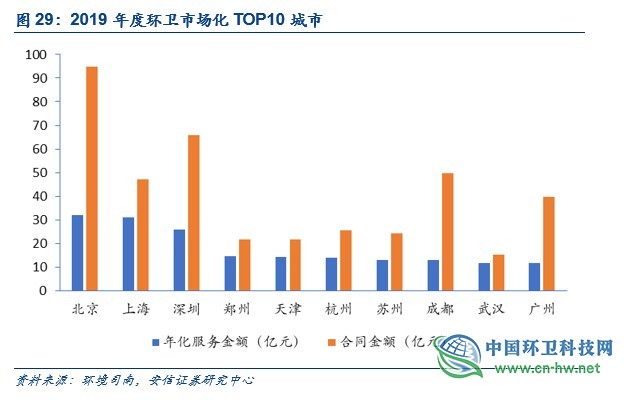

根据环境司南2019年度环卫市场化城市排行榜,共有289座城市上榜,其中4个直辖市、285个地级市(含“天门市、仙桃市、潜江市”三个省辖市)。289个上榜城市中,2019年度开标环卫服务项目年化额(服务金额)超过10亿元的城市有10个,分别为北京市、上海市、深圳市、郑州市、天津市、杭州市、苏州市、成都市、武汉市和广州市。其中,北京和上海年化额超过30亿元,深圳市年化额接近26亿元。289个上榜城市中,年化额超过1亿元的城市多达113个,年化低于1000万元的城市只有30个。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号