1.5.2.疫情影响和板块逻辑

环卫装备:

疫情防控,消毒车需求量大,环卫装备生产商或受益。新冠疫情防控带动街道消毒的需求,为了切断病毒传播的途径,不少地区的环卫部门通过机械喷洒同人工喷洒相结合的方式,对大街小巷及公共场所喷洒消毒液。原本用于城市清洁、绿化浇灌的洗扫车、清洗车、多功能抑尘车被用于城市消毒的应急装备。它们喷洒着消毒液水,杀灭病毒有效防止二次传播感染。抑尘车属于较为高端环卫装备,普及率偏低,疫情影响下的采购需求有望放量。

智能化装备助力防疫,减少感染风险。目前,防疫形势依旧严峻,多地区严格实施网格化管理,街道巷落、社区村居封门闭户以阻断传染源。不少地区利用炮车等机械持续开展消杀工作,但是对于人群密度大的医院广场、居民社区、背街小巷等区域,大型清洗消杀设备无法进入,如果单纯依靠人力作业进行消毒,具一定感染风险。随着环卫装备的智能化发展,少人或者无人的机器设备有助于降低敏感区域感染风险,减少环卫工人暴露机会,降低人员接触带来的交叉感染风险。防疫消毒机器人,有效清除了大型设备无法作业而产生的消毒盲区,助力在防疫战役中建立全覆盖的智慧消毒体系。

环卫运营:

受疫情影响,环卫消毒杀菌成保障城市环境卫生安全的重要手段。疫情时期生活垃圾清运、重点区域清洁消毒、医废清运消杀等均需要需要专业的环卫团队及技术设备投入。为遏制新型冠状病毒感染的肺炎疫情快速扩散,云南省发布《关于全面开展“大清扫、大消毒”爱国卫生运动的通告》,《通告》强调了开展责任区域环境卫生整治活动,以及加强对公共交通工具和公共场所的卫生清洁和消毒措施。四川、湖北等地也相继提出要做好环卫、物业等重点领域的消毒工作后,全国其他各省也出台了相关紧急方案,全面加强城市环卫消毒和医废处置。此次疫情过后,我们认为地方政府将加大对环卫的重视力度和投入。

开展消杀卫生运动,叠加垃圾分类持续推进,助力固废全产业链受益。此次云南等地相继行动,或将促使各地全面出台相关政策,推进垃圾分类和环卫清运处理的相关要求以及监管体系。垃圾分类工作是“无废城市”的重要起点,涉及环卫收运、垃圾处理、资源化回收利用等多个细分领域,卫生运动促使垃圾清运量提升,利好终端垃圾焚烧行业发展。目前多省进一步上调垃圾焚烧产能规划,垃圾焚烧市场空间有望进一步加速发展。随着卫生运动的推进,短期内各个地区医废、生活垃圾的处理处置需求将增加。我们认为环卫及垃圾终端处理需求刚需属性使得业务有望稳定运行。

防控疫情,农村垃圾处理有望带动环卫需求。春节期间的农村垃圾暴增也是疫情最难防控的区域,为保障农村垃圾分类及时清运配合政府防控疫情发展,各地环卫公司根据实际情况,安排干湿垃圾收集车上户收集、垃圾场地消毒、小钩臂车定点清运、电动三轮车快速保洁等,解决了农村生活垃圾堆积。如江西省住房和城乡建设厅等部门的统一部署下,全省各地农村环卫工人努力克服春节期间返乡人员多、垃圾产生量大,疫情防控口罩、消毒液等用品紧缺,通村道路不畅等实际困难,普遍加大了农村垃圾清运频率。又如浙江各地农村于1月23日起加强农村生活垃圾处理清运工作,受回乡人员多,农村生活垃圾的产量增加,为农村生活垃圾运输及转运防疫工作增加难度。农村垃圾处理需求增加有望带动环卫业务增长。

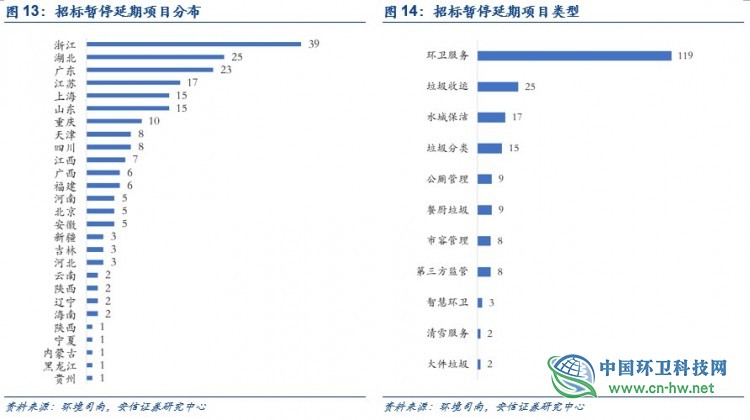

环卫企业新项目短期拓展或受复工影响,全年进度基本可控。受疫情及年假延期复工影响,节后各地政府采购网纷纷发布环卫项目标延期或暂停公告。据环境司南的统计,1月27日-31日期间,全国共有217个环卫项目招标延期或暂停,具体见下图。对做环保工程项目类企业,一季度的疫情将延长现有工程施工时间,对后续的项目安排将产生一定影响。但一般来说工程类公司一季度均是招投标淡季,随着疫情得到控制,开工和新签订单或将反弹。

2.机械化率进一步提升,环卫设备稳步放量

2.1.机械化率稳步提升,环卫装备保持景气度

机械化率稳步提升。根据城乡建设统计年鉴,截至2017年,全国城市道路清扫保洁面积为84.20亿平方千米,其中机械化清扫面积为54.7亿平方千米,机械化率为65.0%,全国县城道路清扫保洁面积为24.8亿平方千米,其中机械化清扫面积为14.18亿平方千米,机械化率为57.3%,机械化率呈现稳步提升趋势。2018年7月,国务院印发《打赢蓝天保卫战三年行动计划》,计划提出大力推进道路清扫保洁机械化作业,提高道路机械化清扫率,2020年底前,地级及以上城市建成区达到70%以上,县城达到60%以上,重点区域要显著提高。相比欧美发达国家,其环卫行业机械化率普遍达到80%以上,再加上随着老龄化以及清扫意愿的下降,机械替代人力清扫有望持续,环卫机械化率水平仍有较大提升空间。

全国环卫车辆维持高速增长。全国垃圾清运量及机械化率的稳步提升带动环卫设备的发展。2017年我国城市市容环卫专用车辆设备总数为22.80万台,同比增长17.6%,2010-2017年复合年均增长率为14.1%,县城市容环卫专用车辆设备总数为5.46万台,同比增长17.9%,2010-2017年复合年均增长率为11.6%,建制镇环卫专用车辆设备总数为11.50万台,2010-2017年复合年均增长率为7.6%,乡环卫专用车辆设备总数为2.76万台,同比增长10.4%,2010-2017年复合年均增长率为9.6%。2017年全国环卫专用车辆设备总数达42.52万台,2010-2017年复合年均增长率为11.4%。

2.2.机械化率提升+存量置换+垃圾分类,环卫装备稳定放量

环卫整体属于劳动密集型行业,但随着我国老龄化的日趋严重造成环卫工人紧缺,劳动力成本上涨速度过快导致机械化作业成本低经济效应凸显。采用专业化环卫作业装备,全面提升环卫机械作业率能够避免二次污染、提高作业质量和效率、降低作业成本的同时还能保障作业安全。目前我国环卫机械化程度远低于发达国家水平。

从需求端角度来看,环卫装备市场空间的驱动来自(1)环卫机械化带来的增量市场。城市垃圾的激增客观刺激了环卫车辆需求量的增加,城市垃圾的收集、转运和处理,道理的清扫、保洁以及园林绿化等对机械化的需求,带动环卫行业配套资源的发展;(2)存量设备升级改造的存量市场;(3)垃圾分类带来的增量。

清扫环卫车在今后的一段时间里仍保持高位需求,县城机械化将是主要的增量市场,目前我国的环卫机械化程度仍然比较低,制约了城镇建设发展,大城市和沿海发达地区的机械化清扫已经达到80%以上,县城农镇机械化较低,而机械化清扫率需要达到70%以上才较为全面,所以县城环卫市场机械化为蓝海市场。

随着财政政策鼓励环卫装备企业融资、贷款,引进先进技术,中国的城市垃圾收集、转运及处理装备发展较快,改变了传统的收集转运模式,由人工收集转运向半机械化发展。根据环卫科技网数据,可将转运方式分为三个阶段,第一阶段为2010-2013年(直运32%、转运68%),第二阶段为2014-2016年(直运47%、转运53%),第三阶段为2017-2020年(直运71.5%、转运28.5%),直运模式的提升,拉动垃圾收转车需求。垃圾收转车同时受益于垃圾分类政策影响,垃圾分类提高垃圾收运车收运次数,对收集转运系统提出更高要求。2018年7月,国务院印发《打赢蓝天保卫战三年行动计划》,计划提出大力推进道路清扫保洁机械化作业,提高道路机械化清扫率,2020年底前地级及以上城市建成区达到70%以上,县城达到60%以上。

不考虑垃圾分类的话,从新增市场规模来看,2018-2020年全国新增环卫设备市场规模达618亿元。根据《城乡建设统计年鉴》相关数据,测算得出2018-2022年城市环卫车辆总需求量为21.96万台,2018-2022年县城环卫车辆总需求量为5.50万台。根据立木信息咨询数据,环卫设备中25%为垃圾设备,75%为道路清洁设备,垃圾设备均价为15万元/台,道路清洁设备为25万元/台。据此预测,垃圾设备需求量为6.86万台,道路清洁设备需求量为20.59万台,测算得出2018-2022年新增环卫设备需求为618亿元。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号