1.3.拥抱物联网和大数据,向新能源、智能化升级

1.3.1.政策驱动环卫设备新能源化

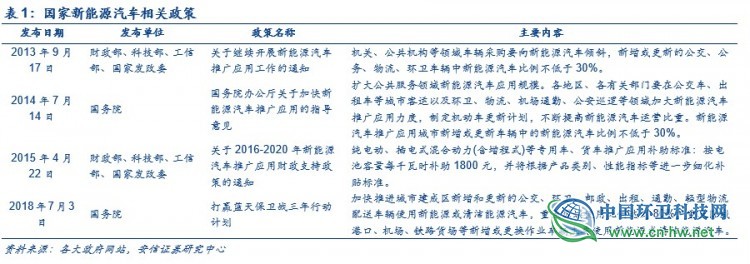

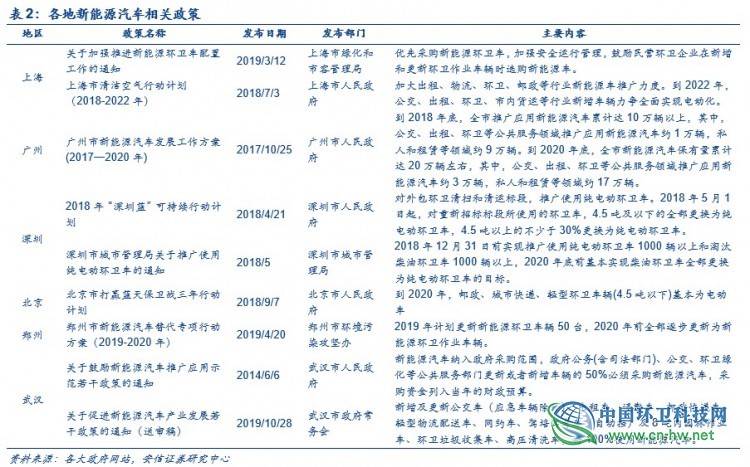

近年来,新能源汽车相关政策相继推出,促进新能源环卫车的发展。2013年9月,财政部等四部委印发《关于继续开展新能源汽车推广应用工作的通知》,要求新增或更新的公交、公务、物流、环卫车辆中新能源汽车比例不低于30%。2018年,《打赢蓝天保卫战三年行动计划》指出,加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车。

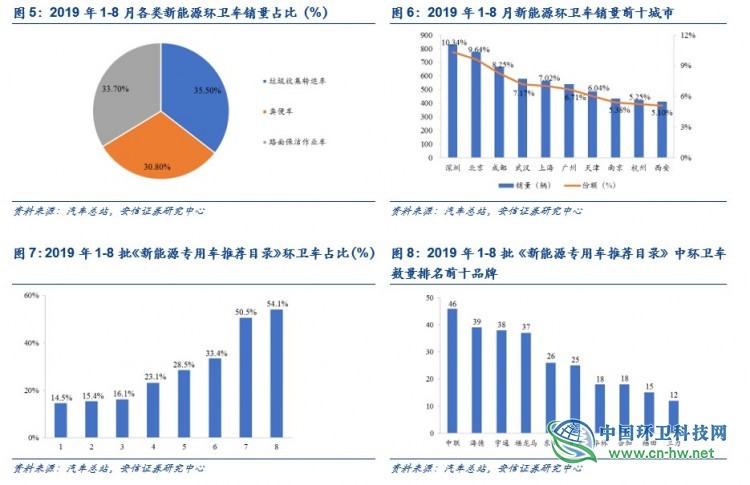

2019年新能源环卫车销量大幅增长,一二线城市需求集中度高。根据汽车总站数据,截至2019年8月,我国新能源(4.150,0.09,2.22%)专用车销量3.36万辆,同比增长29.4%,其中,新能源环卫车累计销售8062量,同比增长70.6%。将新能源环卫车按用途分类可分为垃圾收集转运车、粪便车和路面保洁作业车,三者销量分别为2862、2483、2717辆,占比分别为35.5%、30.8%、33.7%。从销售区域来看,一二线大城市为新能源环卫车的重点需求城市,前十名城市累计销售5716辆,占比达70.9%。

新能源环卫车入选占比逐步增大,有望成为新宠。根据2019年工信部发布的1-8批《新能源专用车推荐目录》,新能源环卫车占比逐步提高,由第一批的14.5%提高至第8批的54.1%。从入选品牌看,环卫车中前三大品牌分别为中联、海德、宇通,入选车型数量分别为46、39、38款,新能源环卫车正逐渐成为新趋势,行业前列环卫车制造商有望获得优势。

根据2020年第1批《目录》数据,新能源专用车按目标用途划分,入选车型占比如下:

新能源环卫车是本批次入选占比最高的细分车型,占半壁江山。我们认为主要原因如下:1)在能源供应和环境保护的压力下,发展新能源汽车已被列入国家战略。各新能源汽车示范推广城市政府也将购买使用新能源环卫车作为新能源汽车推广应用工作计划的一部分。2)从环卫领域推广应用的情况看,纯电动环卫车成为新能源环卫车中政府部门推广使用的主要对象。因为环卫车具有作业行驶速度慢、行驶路线固定、行驶路程短、作业时间固定等工作特性。此外,纯电动商用车底盘具有技术相对简单、成熟、充电方便、零排放、噪声小等优点,可大幅降低大气污染物排放,减少作业时的扰民问题。3)城市化进程加快带来市容环卫车辆的巨大需求,新能源环卫车需求越来越大。城市市容环境卫生车辆设备数量也呈现逐年增长趋势,尤其对新能源环卫车的需求权重随之加大。

1.3.2.“物联网+”,智慧环卫应用广泛

物联网产品作为数据挖掘和作业执行的主体,也是智慧环卫实现的基础。智能环卫的应用场景十分广泛,贯穿整个产业链。在垃圾运输环节,通过引入新能源车辆,实行“公交式”作业模式,定时定点上门收集,实现垃圾运输不落地;在环卫保洁环节,通过引入先进的智能化设备,包括扫路机、栏杆清扫机以及无人驾驶车辆,实行“晚上机扫+白天巡检”的24小时保洁模式;在后台监测环节,后台能通过智能环卫控制中心对全区保洁工作进行实时监控。根据中联环境的测算,环卫机器人(15.900,0.48,3.11%)清扫,打破传统“以人为主”的清洁模式,有望大幅降低作业成本。

大数据赋能,智慧环卫平台化。通过大数据技术,能够把行政办公系统、监控调度中心、人员保洁管理、清扫作业系统、垃圾清运系统、绩效考评系统、运营统计分析、资产管理系统集成在一起,可对环卫工作所涉及到的人、车、物、事进行全过程实时管理,有效提升环卫作业质量,降低环卫运营成本。云平台可以将各项生产设备赋予智能,使其朝着智慧化的方向发展。例如智能分析场景:系统可以针对环卫工人、车辆行驶路线的信息跟踪分析,合理制定作业规则、制定监控标准,并且实时监控;而监控体系能实现监控城区卫生环境不留死角,监控中心可以对城区图像实时监控拍照传输图像,更精确指导部门工作。

1.4.对比成熟市场,产业链整合是环卫行业的必然趋势

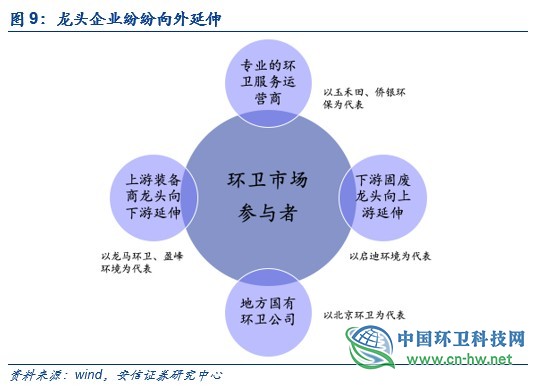

目前角逐环卫市场的主要有三类企业,包括环卫设备制造商、专业环卫服务企业以及综合性固废服务商。三类企业拥有各自的优势,在环卫市场竞争中各展所长。而随着环卫市场化开启,行业整合加速,各产业链上的各个龙头企业提供更广的发展空间。

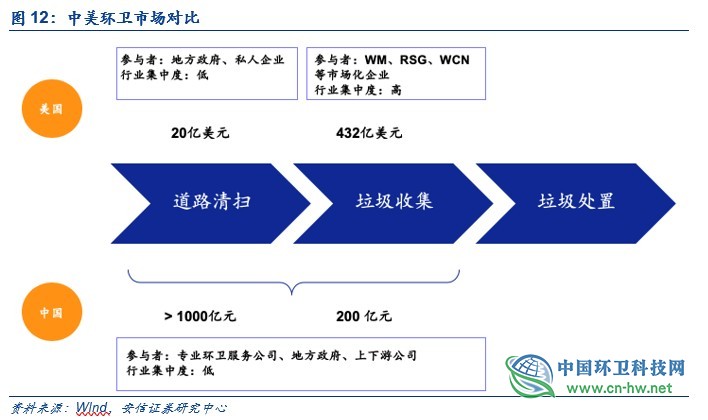

对比美国环卫市场,美国废物管理(WM.US)、共和废品处理(RSG.US)和WasteConnections(WCN.US)三大美国环卫巨头占据全美固废市场45%份额,35%市场份额为小型公司,而政府部门仅占20%的市场份额。

从产业链的市场规模来看,美国环卫市场最大的蛋糕在“收集和运输”环节,市场化程度高,根据三大巨头的收入分布不难发现,收集运输均占总收入的60%以上,而WCN在手机运输的收入占比甚至高达90%。而在垃圾清扫,也就是国内的环卫服务方面,美国的市场规模则非常小。中国最大的市场在于垃圾清扫,属于劳动密集型的商业模式,与美国收集运输相对更技术管理的商业模式有较大不同。因此,我们认为不能简单复制美国环卫市场的上下游延伸的发展逻辑。但是具备较大市场空间则更大概率诞生出巨头,环卫服务在当前政策引导下环卫市场化快速推进,低渗透率、大空间,具备孕育大市值公司的土壤。因此行业上下游整合不仅能够进一步加速行业业态改变和集中度提升,也是龙头企业未来的发展方向。

1.5.疫情下的环保“逆行者”:环卫民生刚需属性凸显

1.5.1.政策推动与催化

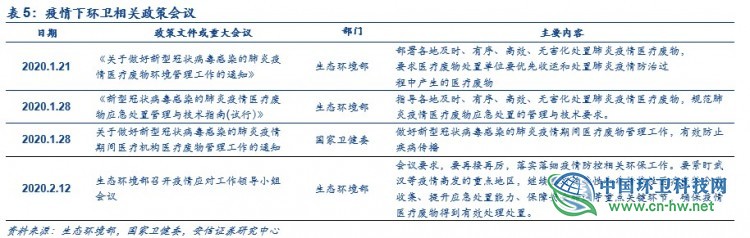

目前正处于新型冠状病毒感染的肺炎疫情防控关键时期,这场战“疫”不仅给奋战在一线的医护工作者带来严峻挑战,也给环保工作提出更高要求。如何打好这场病毒阻击战,也是环保行业非常关注和正在开展的工作。自新型冠状病毒感染肺炎疫情发生以来,确保市政环卫工作的正常运作一直被摆在较高的优先级。国家部委、各地方省市积极出台相关政策共同打赢这场“战役”,安排和引导疫情期间环卫工作的稳定运行。

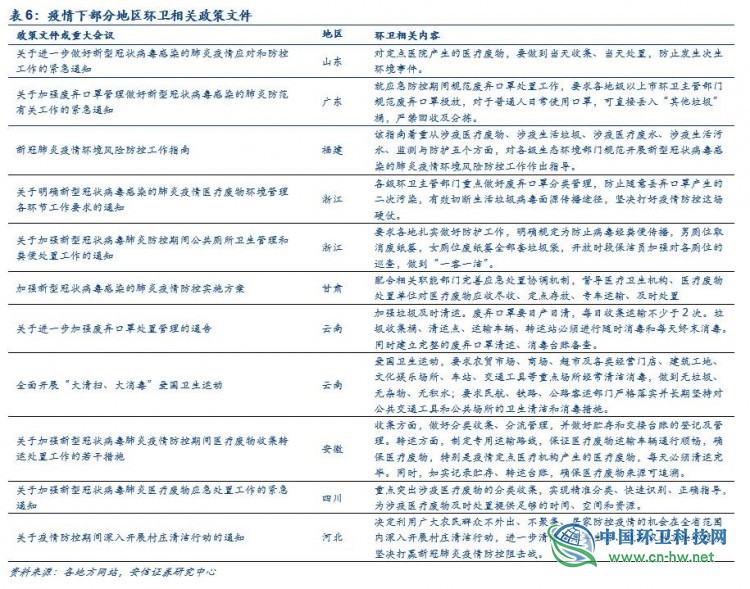

受疫情影响,各地纷纷出台相关政策文件,其中也大量涉及环卫相关工作,对于疫情期间环卫工作的开展,环卫工人的安全防护,废弃物的收集运输处置等也都展开部署。可以看出,各地区出台的文件都要求规范医疗废物处置流程,保障疫情时期生活垃圾清扫、运输、处置工作正常运行,以此同时,要加强一线工作人员防护,积极开展公共场所消毒卫生工作。

消杀卫生清洁运动对环卫提出更高更广要求,有望大范围全面铺开。各地均开始清除住宅小区、背街小巷、城乡结合部等重点部位、重点区域的卫生死角,同时加大对医废、口罩等废弃物的重点专门收集运输。若大范围推行,环卫相关产业的市场需求有望持续增长。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号