新财富统计凯迪生态逾期债务发现,其融资类型包括保理、产业基金、固贷、过桥、基金、流贷、信托、信用证贴现、银承、债权、租赁等多种类型,可谓融资渠道用尽(表17)。

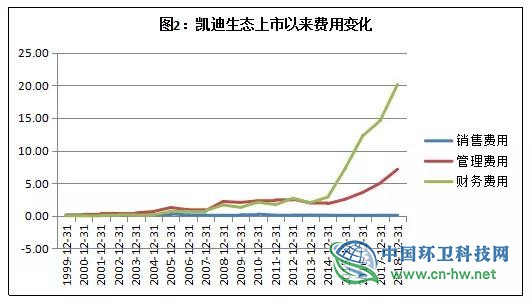

为巨额融资,质押了电厂的股权、固定资产、无形资产、电费账户、补贴电价收益、碳排放权、大股东股权,甚至票据、保函等,凯迪生态已极尽质押之能事。其结果是,从2013年开始,凯迪生态的财务费用水涨船高(图2)。

2013年凯迪生态的财务费用仅2.02亿元,约占营业总成本的9.18%,2018年的财务费用增至2013年的10倍,占营业总成本的27.39%。2015年,凯迪生态财务费用7.27亿元,较2014年增长108.66%,其解释因公司对外融资大幅增加造成相应利息支出和融资费用增加所致。其2016年财务费用较2015年增加68.46%,同样解释因对外融资增加所致。2016年年报显示,凯迪生态年末货币资金高达78.57亿元,2017年降至24.53亿元,2018年降至6.61亿元,其现金被急速消耗。

作为大股东的阳光凯迪,几乎为凯迪生态的所有借贷兜底,全部承担连带担保责任。截至2017年底,阳光凯迪为凯迪生态的担保金融合计达到74.91亿元(至今仍在履行担保责任)。

阳光凯迪的境况并不宽裕。2015年2月开始,阳光凯迪已将持有的凯迪生态股权分批次质押融资,并在两年时间内轮番质押殆尽。截至2018年底,阳光凯迪持有凯迪生态11.43亿股,占总股本的29.08%,累计被质押11.19亿股,占总股本的28.53%,几乎被全部质押。这些被质押的股权早已跌破平仓线。债务危机后,凯迪生态股权被司法冻结,公司控制权并未发生变化。

凯迪生态爆发债务危机,阳光凯迪同步陷入债务危机。2017年底,阳光凯迪资产负债率达到86.92%,凯迪生态资产负债率达到72.36%。截至2019年7月30日,凯迪生态逾期债务共计161.66亿元,最近一期经审计的净资产为19.14亿元,逾期债务占最近一期经审计净资产的比例为844.54%,已然资不抵债。

违规挪用专项募集资金,电厂大面积停摆

凯迪生态利用上市平台融资,名义是用于电厂等项目,但这些资金却被挪作他用。

凯迪生态2017-2018两年新建9家电厂,建设速度远远低于预期,运营中的电厂也部分因资金短缺而陷入停产状态,主要原因之一是,为电厂募集的专项资金部分被违规挪作他用。以2017年3月至2018年1月这个时间段为例,凯迪生态生物质电厂定增账户被挪作他用的资金共计3.5亿元(表18)。电厂流动资金不足而导致大面积停产,相当于公司自身造血系统停摆。

凯迪生态董事会还将募集资金违规用于补充公司流动资金。2017年5月11日,凯迪生态将2016年为林业生态文明建设项目募集资金中的2.95亿元、为14家生物质发电厂建设项目募集的8.36亿元,共计11.31亿元,用于补充公司流动资金,至今未归还。

值得注意的是,凯迪生态募集的资金远超电厂新建所需。

2010年2月,凯迪生态为建设7家生物质电厂而拟募资的《非公开发行股票预案》显示,7家电厂中,5家前期建设投资总额2.25-2.34亿元,2家投资总额4.47-4.94亿元,由此推算,其生物质电厂按不同规模前期投入平均为2.25亿元、4.94亿元。由此粗略计算,凯迪生态两年新建9家电厂的投资规模应在20.25-44.46亿元之间,占其融资额的比例很小,不足10%。

新建电厂极少,且资金有限,凯迪生态却使用了与正常经营不匹配的巨额资金,那么,这些资金最终流至何方?这或是凯迪生态问题的关键。

06

终局:凯迪生态能否司法重整?

2019年5月13日,凯迪生态股票暂停上市。为了争取恢复上市,2019年5月21日,其股东大会审议通过了《关于凯迪生态开展司法重整工作相关事宜的提案》,计划于2019年6月之前进入司法重整程序,但重整却迟迟未见进展公告。

“非经营性占用”问题成拦路虎

按监管要求,凯迪生态司法重整的前提,是先行解决“大股东及关联方非经营性占用”问题。2018年9月20日湖北证监局下发的行政监管决定书中显示,凯迪生态存在三笔非经营性占用资金,总额10.544亿元。到2019年11月4日,证监会下发的《行政处罚及市场禁入事先告知书》披露,凯迪生态存在两笔“非经营性占用”资金,且涉及信披违规。

第一笔,是2017年5月11日至2018年3月15日期间,凯迪生态以支付“年产20万吨生物质合成油项目”工程款的名义,陆续通过全资子公司松原凯迪绿色能源开发有限公司向中薪油武汉化工工程技术有限公司支付5.88亿元预付款。

经证监会调查,这笔资金实际流向了阳光凯迪及其关联方,项目合同是为了应付审计需要于2018年4月补签的。截至2018年3月25日,该项目实际完成的工程量仅为2659.59万元,此后一直处于停工状态;且该事项未按规定披露,直至2017年年报中才披露。

第二笔,是2017年11月28日凯迪生态向武汉凯迪电力工程有限公司(简称“凯迪工程”)支付2.94亿元。

经证监会调查,2017年11月,为帮助阳光凯迪子公司凯迪工程偿还银行贷款,陈义龙要求金湖科技退出其持有的格薪源股权,退出的资金用于还贷。为此,2017年11月27日,金湖科技、格薪源、中盈长江、凯迪工程、阳光凯迪、凯迪生态6方签订《委托付款函》,安排凯迪生态向凯迪工程支付2.94亿元,在此前提下,金湖科技赎回格薪源的股权投资。实际上,金湖科技并未退出,工商登记资料显示,金湖科技至今仍为格薪源股东。而凯迪生态与凯迪工程2.94亿元资金往来则已经发生,这实质构成了关联人对上市公司非经营性资金占用。该事项直至凯迪生态2017年年报中才披露。除此之外,凯迪生态还存在关联交易、债务违约等未按规定披露情况。

财报存虚假记载

除了资金占用问题,证监会调查显示,凯迪生态存在借款费用资本化会计处理不当问题,导致其2015-2017年年报存在虚假记载。

会计准则中,企业用于固定资产投资的借款,其借款利息等财务费用在项目投产前计入该项目的建设费用,形成固定资产的一部分,即借款费用资本化;待该项目正式投产,尚未归还的借款发生的利息等费用,要记入生产经营的财务费用中,即反映在利润表中。

凯迪生态对于所有借款统借统还,借款费用纳入总部统一核算,并在每个季度向在建电厂进行分摊。2015年,凯迪生态向87家在建电厂分摊借款费用,利息资本化金额约1.43亿元;2016年向82家在建电厂分摊借款费用,利息资本化金额约4.63亿元;2017年向54家在建电厂分摊借款费用,利息资本化金额约5.42亿元。

证监会经查显示,2015年1月1日至2017年12月31日期间,部分借款费用资本化的在建电厂存在停建情形。2015-2017年,凯迪生态分别有75家、36家、34家在建电厂建设发生非正常中断且中断时间连续超过3个月。因此,凯迪生态2015-2017年度虚增在建工程、虚减财务费用、虚增利润分别约为1.5亿元、2.73亿元、2.09亿元。

因虚增利润等,凯迪生态当时的董高监23人均被证监会处以3-60万元不等的罚款。其是否存在其他“造假”情况,证监会的调查仍在进行中,这或许是揭开凯迪生态巨额融资流向之谜的线索。

“实控人”信披违法

证监会披露,凯迪生态信披违法事实之一,是关于实际控制人的信息披露存在虚假记载。

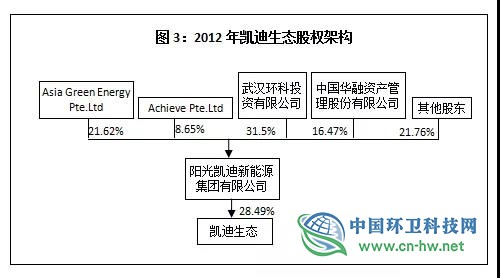

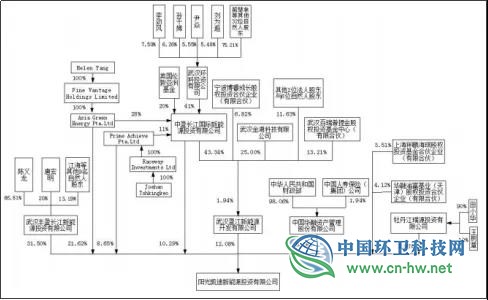

2012年凯迪生态年报显示,阳光凯迪的实际控制人为武汉环科(图3)。值得注意的是,2013年年中董事会换届,陈义龙辞任董事长、李林芝继任后,凯迪生态却变更为无实际控制人状态。2013-2018年,凯迪生态年报均显示阳光凯迪股权较为分散,任何股东均无法依据持股比例或通过决定董事会多数席位的方式对公司进行实质控制,也未采取其他方式对公司进行实质控制,公司不存在实控人。而实际上,在此期间,武汉环科在阳光凯迪的持股均是31.5%,并未发生变化(图4)。

图3:2012年凯迪生态股权架构

图4:2016年底阳光凯迪股权架构

证监会调查显示,凯迪生态直接持有凯迪生态29.08%股权,间接持股3.76%,合计持有凯迪生态股份比例超过30%并能够决定凯迪生态超半数董事选任,因此,阳光凯迪拥有凯迪生态控制权。而陈义龙为阳光凯迪实际控制人,其可以通过丰盈长江新能源投资有限公司(简称“丰盈长江”)实际控制阳光凯迪。

从持股情况看,陈义龙持有丰盈长江66.81%股权,为丰盈长江实际控制人,而丰盈长江持有阳光凯迪31.5%股权,为阳光凯迪第一大股东。陈义龙可以通过丰盈长江实际支配阳光凯迪超过30%的表决权。同时,陈义龙能够通过丰盈长江决定阳光凯迪董事会半数以上成员选任。2017年3月,阳光凯迪董事会成员由9名变为5名,其中丰盈长江委派董事2名(陈义龙、江海),阳光凯迪第二大股东中盈长江国际新能源投资有限公司委派1名(陈文颖,为陈义龙之女),另一股东武汉盈江新能源开发有限公司委派1名(李林芝)。陈文颖、李林芝均由陈义龙安排担任董事,证监会调查认定,陈义龙是凯迪生态实际控制人。

隐瞒实控人的现象在A股并不鲜见。凯迪生态何以从2013年开始作此安排,这背后有着怎样的权衡?这与其一年之后发起154起收购的重组计划有关系吗?

何以走到退市边缘

凯迪生态2017、2018年已连续两年亏损,2019年在电厂资产冻结,仅部分电厂运营的情况下,前三季度录得营业收入19亿元,净利润-14.27亿元,全年业绩扭亏几无可能,退市已成定局。

不过,凯迪生态也许并非没有生产自救能力。截至2018年12月18日,凯迪生态建成可运行的47家生物质发电厂中的11家已恢复运营,2018年12月20日至2019年1月9日,生物质电厂26台机组恢复运行,完成发电量27883万kwh,环比增长5.8%。凯迪生态2019年半年报显示,公司上半年实现营业收入11.92亿元,其中生物质发电实现营收7.22亿元、风水电发电实现营收1亿元,原煤开采及销售实现营收3.67亿元。生物质电厂仍是凯迪生态最有价值的资产。

陈义龙表示,希望尽快通过司法重整,让凯迪复产,复产后一定逐步还清负债。但是,凯迪通过司法重整实现自救的窗口期几被耗尽。未来凯迪生态会经历怎样的债务重组、股权重组、资产重组,其债权人获得清偿率几何,其电厂资产最终会流向谁的手中,值得持续关注;而其走到退市边缘所暴露出的问题,同样值得思考。

一、独立VS共生。凯迪生态与大股东阳光凯迪长期存在关联交易、同业竞争,外界对阳光凯迪是否涉嫌掏空凯迪生态的质疑不断。正是2015年一次性收购大股东百余家电厂,将凯迪生态拖入债务危机。凯迪生态1999-2010年净利润总额17.25亿元,年均实现净利润1.44亿元,如果稳步经营,新建电厂分布扩大规模,到现在仍会有不错的业绩。但是,不考虑电厂投入周期以及管理、人才、资金不匹配情况的盲目扩张,导致其陷入债务旋涡,最终债务危机爆发。此后,阳光凯迪也因关联担保等陷入困顿。上市公司如何保持独立,如何规范与大股东及关联方的往来和信息披露,仍值得重视。

二、人治VS法治。凯迪生态财报存在虚假记载,关联交易以及大量高息渠道的借款未按规定披露,公司内部存在治理失控、人治僭越公司章程的现象,显示规范治理仍是上市公司的重要课题。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号