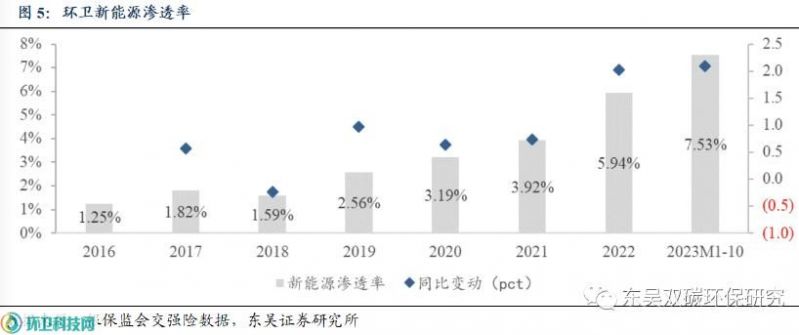

根据银保监会交强险数据,2023年1-10月,全国市场环卫车合计销量64718辆,同比下降7.98%。其中,新能源环卫车销售4875辆,同比增加27.28%,新能源渗透率7.53%,同比上升2.09个百分点。

2023年10月,全国市场环卫车合计销量5075辆,同比增加3.97%,环比下降15.54%。其中,新能源环卫车销量578辆,同比增加67.54%,环比下降6.02%,新能源渗透率11.39%,同比上市2.76个百分点。

2023年1-10月,环卫新能源集中度同比下滑。2023年1-10月,环卫车CR3/CR6(市场前三和前六市占率之和)分别为36.35%和47.58%,同比微降2.45和1.86个百分点。新能源CR3/CR6分别为62.32%和73.17%,同比下降3.56和4.85个百分点。

市场销量分析:

整体市场下降,新能源保持增长

1.盈峰环境

2023年1-10月,盈峰环境环卫车总销量为9780辆,同比下降15.30%,其中新能源环卫车销售1559辆,同比增加29.70%。

2023年10月,盈峰环境环卫车销量为801辆,同比增加14.59%,环比下降18.18%,其中新能源环卫车销量155辆,同比增加70.33%,环比下降18.42%。

2.宇通重工

2023年1-10月,宇通重工环卫车总销量为2227辆,同比下降27.44%,其中新能源环卫车销售951辆,同比下降8.91%。

2023年10月,宇通重工环卫车销量为197辆,同比增加4.23%,环比下降23.05%,其中新能源环卫车销量95辆,同比增加11.76%,环比下降40.25%。

3.福龙马

2023年1-10月,福龙马环卫车总销量为2864辆,同比下降9.48%,其中新能源环卫车销售528辆,同比增加90.61%。

2023年10月,福龙马环卫车销量为244辆,同比下降22.54%,环比下降25.61%,其中新能源环卫车销量72辆,同比增加20%,环比下降8.86%。

市场占有率分析:

程力、盈峰市占率交替领先

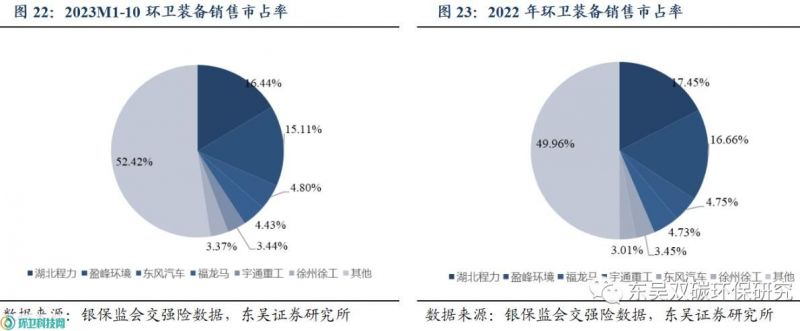

2023年1-10月,全国环卫车辆市场市占率前六的企业分别为:湖北程力、盈峰环境、东风汽车、福龙马、宇通重工和徐州徐工。其中,湖北程力销量市占率16.44%,较2022年下降1.01个百分点;盈峰环境销量市占率15.11%,较2022年下降1.54个百分点;福龙马销量市占率4.43%,较2022年下降0.32个百分点;宇通重工销量市占率3.44%,较2022年下降1.28个百分点。

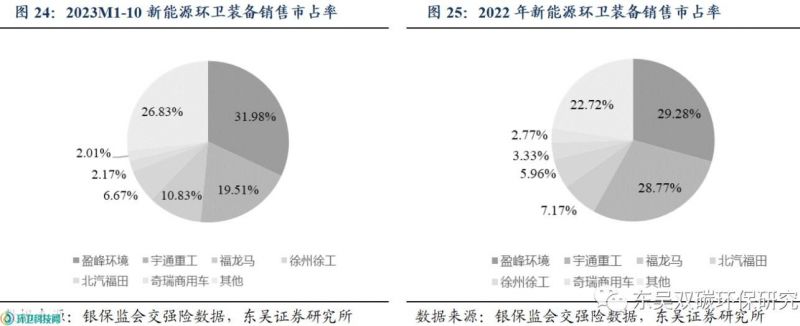

2023年1-10月,新能源环卫车市场市占率前六的企业分别为:盈峰环境、宇通重工、福龙马、徐州徐工、北汽福田和奇瑞商用车。其中,盈峰环境市占率显著提升,销量市占率31.98%,较2022年增加2.7个百分点;宇通重工销量市占率19.51%,较2022年下降9.26个百分点;福龙马销量市占率10.83%,较2022年增加3.66个百分点。

环卫车市场车型分析:

环卫清洁类装备放量,中高端产品占比持续提升

2023年1-10月,环卫车辆整体市场中,环卫清洁类销售34217辆,同比下降9.12%,垃圾收转类销售30501辆,同比下降6.66%。环卫清洁类销量占比52.87%,较2022全年下降0.05个百分点,垃圾收转类销量占比47.13%。

而在新能源环卫车市场中,环卫清洁类销售3429辆,同比增加44.56%,垃圾收转类销售1446辆,同比下降0.82%。环卫清洁类销量占比70.34%,较2022全年增加8.41个百分点,垃圾收转类销量占比29.66%。

新能源装备趋于高端化,中高端产品占比持续提升。2023年1-10月,环卫车辆低端车型销售37306辆,同比下降10.20%,中高端车型销售27412辆,同比下降4.77%。低端车型占比57.64%,较2022全年下降0.78个百分点。

新能源环卫车中,低端车型销售1044辆,同比下降3.87%,中高端车型销售3831辆,同比增加39.61%。低端车型占比21.42%,中高端车型占比78.58%,中高端车型占比较2022全年增加6.06个百分点。

整体市场,绿化喷洒车占比最高,车厢可卸式垃圾车增量第一。2023年1-10月,环卫车销量前五的车型分别为绿化喷洒车(10506辆,占16.2%)、压缩式垃圾车(8353辆,占12.9%)、车厢可卸式垃圾车(7638辆,占11.8%)、吸污车(6123辆,占9.5%)、抑尘车(5946辆,占9.2%);

销量增速前五的车型分别为车厢可卸式垃圾车(+801辆,+12%,此处表示销量同比增量+801辆,销量同比变化+12%,下同)、除雪车(226辆,+12%)、路面养护车(154辆,+3%)、路面养护车(154辆,+3%)、摆臂式垃圾车(128辆,+1%)。

新能源市场,洗扫车占比最高,且同比增速最快。2023年1-10月,新能源环卫车销量前五的车型分别为洗扫车(1276辆,占26.5%)、清洗车(1028辆,占21%)、路面养护车(587辆,占11.6%)、自装卸式垃圾车(361辆,占8%)、压缩式垃圾车(359辆,占7.6%);

销量增速前五的车型分别为洗扫车(+438辆,+52%)、清洗车(252辆,+52%)、路面养护车(137辆,+12%)、扫路车(135辆,+4%)、压缩式垃圾车(125辆,+8%);3)新能源渗透率前五的车型分别为桶装垃圾运输车(41%)、清洗车(41%)、路面养护车(28%)、洗扫车(25%)、垃圾转运车(22%)。

环卫装备市场地域分析:

江苏新能源销量大增,上海新能源渗透率高达41%

2023年1-10月,环卫车市场销量前五的省份分别为:湖北(11997辆,占19%)、河北(5064辆,占8%)、广东(4863辆,占8%)、山东(4709辆,占7%)、四川(3622辆,占6%);

销量增速前五的省份分别为:湖北(+1147辆,+11%)、河北(+247辆,+5%)、西藏(+236辆,+81%)、上海(+200辆,+40%)、内蒙古(+92辆,+7%)。

2023年1-10月,新能源环卫车市场销量前五的省份分别为:河北(681辆,占14%)、广东(670辆,占14%)、江苏(658辆,占13%)、四川(650辆,占13%)、湖南(314辆,占6%);

销量增速前五的省份分别为:河北(+320辆,+89%)、上海(+235辆,+336%)、江苏(+219辆,+50%)、河南(+120辆,+73%)、安徽(+105辆,+150%);3)新能源渗透率前五的省份分别为上海(43.7%)、江苏(20.2%)、天津(18.4%)、四川(17.9%)、北京(15.5%)。

环卫新能源成长与竞争力分析:

盈峰、宇通、福龙马值得重点关注

1.盈峰环境:河北贡献最大增量,清洗车增量最大

河北地区贡献新能源最大增量,湖南市占率89%。2023年1-10月,新能源环卫车销量同比增量前五的省份为河北(+197辆,+212%)、江苏(+50辆,+37%)、上海(+42辆,+162%)、湖南(+39辆,+16%)、安徽(+27辆,+675%)。

新能源清洗车增量最大,垃圾转运车增速最高。2023年1-10月,新能源环卫车销量同比增量前五的车型为清洗车(+168辆,+58%)、洗扫车(+139辆,+54%)、路面养护车(+53辆,+39%)、扫路车(+50辆,+238%)、压缩式垃圾车(+33辆,+57%)。公司清洗车增量最大,垃圾转运车增速最高,公司吸尘车市占率高达73%。

2.宇通重工:上海贡献最大增量,压缩式垃圾车市占率最高

上海地区贡献新能源最大增量,河南区域市占率高达48%。2023年1-10月,公司新能源环卫车销量同比增量前四的省份为上海(+50辆,+200%)、河南(+35辆,+35%)、山东(+24辆,+200%),四川(+24,+14%)。河南区域市占率最高,市占率为48%。

压缩式垃圾车增量最多,市占率最高。2023年1-10月,公司新能源环卫车销量同比增量前三的车型为压缩式垃圾车(+74辆,+128%)、扫路车(+19辆,+190%)、垃圾转运车(+12辆,+55%)。压缩式垃圾车市占率高达37%。

3.福龙马:河北区域销量增量最大,洗扫车销量增幅最高

河北区域销量增量最大,天津市占率最高达91%。2023年1-10月,公司新能源环卫车销量同比增量前三的省份为河北(+87辆,+1243%)、四川(+62辆,+113%)、天津(+60辆,去年同期无销量)。

洗扫车销量增量最大,压缩式对接垃圾车市占率100%。2023年1-10月,公司新能源环卫车销量同比增量前三的车型为清洗车(+92辆,+219%)、洗扫车(+78辆,+126%)、自装卸式垃圾车(+40辆,+133%)。公司压缩式对接垃圾车市场市占率达100%。

“AI+环卫”典型案例公布!你入选了吗?

2025-04-28

官宣:环卫科技网是干啥的?

2024-07-17

全球首个6G+AI全场景无人环卫应用在南京落地

1小时前