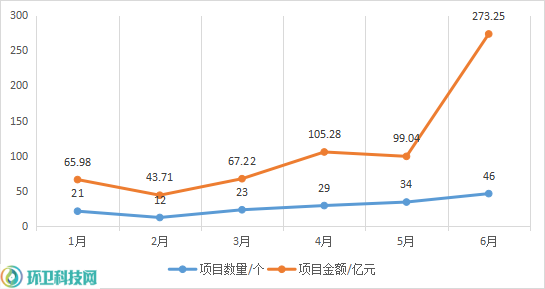

在刚过去的6月,国内环卫市场亿级环卫项目数量和金额再创新高。据环卫科技网统计,2023年6月,全国共开标了46个亿级环卫项目,项目总金额达273.25亿元。

图1 2023年亿级环卫项目月度分布

至此,2023年上半年,全国开标亿级环卫项目数量达165个,亿级项目总额约654.48亿元。无论项目数量还是金额,均超过了去年同期。(2022年1—6月,全国共开标153个亿级环卫项目,总金额为567.13亿元)

综合来看,2023年上半年,环卫市场呈现出以下特征。

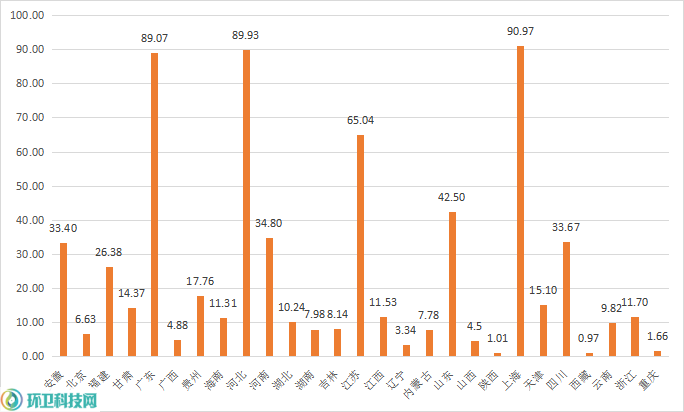

1.广东、河北持续火热,江苏、 山东崛起

图2 2023年亿级环卫项目省份分布(以金额计/亿元)

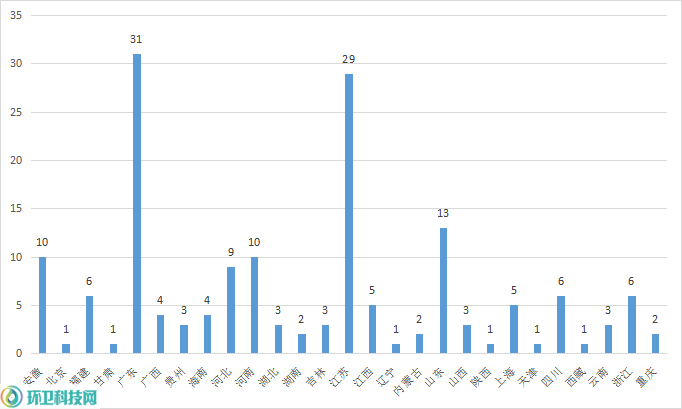

图3 2023年亿级环卫项目省份分布(以项目数量计/个)

广东省和河北省延续了2022年的状态,环卫市场热度持续高涨。2023年上半年,广东省开标了31个亿级环卫项目,是亿级项目开标数量最多的省份。项目总金额则达到89.07亿元,位列第3。

河北省的亿级环卫项目数量虽然只有9个,在各省排在第6位,但项目总额达到89.93亿元,位列第2。

两者环卫市场化的差异依然明显。广东省多为典型的政府购买服务,服务期以3年为主,部分5年期和7年期项目,也是以续签合同的方式进行。项目类型则包括城乡环卫一体化和城市管家等多种模式。

河北省则以环卫一体化形式为主,并且9个亿级项目中有3个服务期限在8年以上的特许经营项目。

江苏省和山东省的环卫市场同样火热。2023年上半年,江苏省开标的亿级环卫项目数量达到29个,仅次于广东省排在第2;65.04亿元的项目总额也可排到第4的位置。

山东省开标了13个亿级环卫项目,排在第3位:42.5亿的项目金额则位列第5。

江苏省的亿级项目呈现“碎片化”特征,以街道为单位的招标项目较多,多为服务期3年的政府采购服务;山东省的亿级项目则主要以城区为单位,单体项目服务面积更大。

从中标情况来看,江苏省的项目“本地化”特色更为明显,中标供应商既包括惠瑞环境、尚源环境等地方国资,也有徐工环境、江苏保时洁等地方民营企业。山东省项目的“国资化”则更为明显,中标供应商既有光大、北控、中建五局、中铁十局等大型国企,也有潍州环卫、枣庄恒阳环卫、青岛万动城市等地方国资。

此外,浙江、安徽和河南的环卫市场也十分值得关注。如河南郑州,几个主城区相继开启新一轮环卫服务采购,经开区和上街区的年化额都超过了3亿!

不得不提的还有上海市,其亿级环卫项目总额高达90.97亿元,力压河北、广东位居第一。不过,上海环卫市场自有其特殊性,中标供应商都为上海地方国资或国资改制的企业,“外人”基本无法插足。

2.项目服务期延长,特许经营模式扩张

2023年上半年,开标的165个亿级项目中43个项目的服务期在5年以上(含5年)。可以说,现在的环卫项目服务期是越来越长了。

同时,在这些5年期以上的项目中,有不少是特许经营模式。据统计,2023年上半年共有27个亿级特许经营项目开标,总金额约230亿元,在亿级环卫项目中占比达到35%。

环卫市场在朝着服务年限长期化的方向发展,这对于环卫企业来说,是弊大于利的。8~15年的服务期,恰好匹配环卫装备设施的折旧期。服务期延长,也方便政企双方在长久合作中建立更为默契的关系。有业内人士就指出,“环卫市场正朝着合同年限超长化的方向发展,这对于稳定市场秩序、提高服务质量和降低成本具有积极作用”。

同时,在特许经营模式下,政府可通过转让原有设施收取一定的“转让费”,像三河项目的转让费约3个亿、曲阳县项目的转让费约2个亿。可以通过转让特许经营权“变现”,也成为现下特许经营模式扩张的一个重要原因。

3.城市管家模式开始北上

除了特许经营模式,2023年上半年,城市管家项目也呈现增长趋势。首先在广东,“城市管家”的起源地,珠海高新区、深圳龙岗区都开启了新一轮的采购;佛山、东莞、汕头的“城市管家”服务区域则进一步扩大,甚至已经下沉到镇一级。

上海市徐汇区、福建省漳浦县、福建省厦门市、海南省陵水县等东南沿海地区同样开标了城市大管家项目。

与此同时,城市管家模式开始北上。在山东省,青岛城阳区开标了城市空间管理综合服务项目,烟台龙口市开标了龙口市城市公共服务市场化政府购买服务项目,济南起步区城市综合服务特许经营项目也已挂网招标;河北省,廊坊释放了香河县城市大管家项目……

环卫市场正在进一步由环卫一体化向城市综合服务转变。

4.“焚烧+”深化,末端企业环卫服务业绩大幅增长

2023年上半年,不少主业为末端垃圾处置的企业在前端环卫业务领域一路高歌猛进,典型代表有光大、粤丰环保和首创环境。

首创环境在安徽马鞍山和河北廊坊两地中标了3个亿级环卫项目,尤其三河项目,所中B包服务费近20亿!截至6月底,首创环卫业务2023年中标合同总额已达22.56亿元,创历史新高。

粤丰环保下属粤丰粤展环保投资(广东)有限公司则以1.3亿元/年中标河北曲阳县城乡环卫和生活垃圾压缩转运及处理经营权转让项目,项目服务期25年,总费用合计约32.56亿元。本项目是粤丰环保环卫业务于项目规模上首次突破30亿元!

光大环境则联合地方国资中标了7.01亿元的乐陵市垃圾分类暨城乡环卫一体化BOT项目和9.71亿元的马鞍山市生活垃圾分类一体化及环卫设备补短板项目。

光大、粤丰等企业中标的项目大都得益于在本地运营投资了垃圾焚烧项目。这些企业拿环卫标是对“焚烧+”模式的深化,是对垃圾焚烧发电与环卫一体化的产业链整合,实现了于行业的战略性延伸。

5.得大标着得天下,地方国资成影响“市场集中度”关键因素

最后,看一下半年的环卫企业排行榜。盈峰环境凭借58.14亿元的项目总额卫冕半程冠军。接下来依次是北京环境、玉禾田、粤丰环保、福龙马、首创环境、成都环投、侨银股份、中铁十局物业和郑州光和城市。很显然,上榜者大都是大型国企或上市公司。

表1 2023年上半年环卫企业中标业绩排行榜

这份榜单中,盈峰、北京环境、玉禾田、福龙马和侨银都是历年榜单的常客,他们凭借多年积累的品牌效应,稳定拿标,业绩持续增长。

而正如前文所说,垃圾末端处置企业纷纷整合垃圾焚烧发电与环卫一体化产业链,环卫服务业绩大幅上涨,跻身榜单的粤丰环保和首创环境就是其中代表。

此外,上榜的10家企业有个共同点,几乎都中标了10亿+的超级大单。

依照常理,服务范围广、服务年限长的大体量环卫项目,上市公司和大型国资企业更具有优势。而随着释放的大体量项目增多,环卫市场化的集中度有望提高。

但实际上,不少的大体量项目被地方国资拿走。这些非传统环卫企业,占据了不小的市场份额,进入榜单的成都环投和郑州光和城市就是典型代表。而在环卫科技网每月发布的中标环卫项目企业月度排行榜中,安徽江东城市建投、巩义市山河市政、宁德市拓兴市政、厦门城建市政、贵州兴驰交运、上海西岸城市运营、河南金科兴智环保、兰州新区市政都曾先后上榜。

在物业公司之外,地方国资已成为影响环卫市场集中度的又一因素。

官宣:环卫科技网是干啥的?

2024-07-17

8企业入围|环卫科技网AAAAA级合作伙伴名单公示!

2025-08-18

侨银股份控股的首个垃圾焚烧项目,并网发电成功!

11小时前