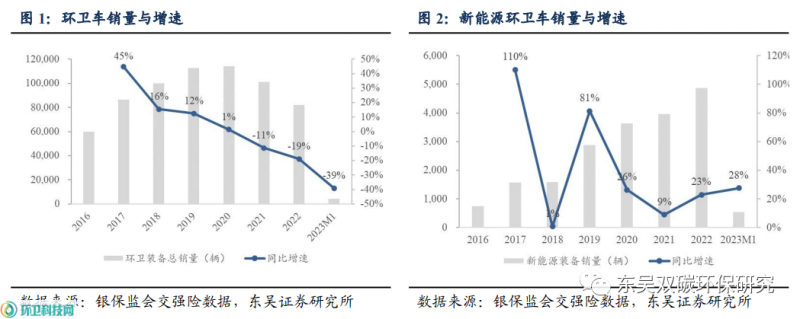

环卫科技网讯,近日,“东吴双碳环保研究”微信公众号发布2023年1月份环卫车市场销售情况,根据银保监会交强险数据,1月份全国环卫车合计销量4465辆,同比下降39.03%。其中,新能源环卫车销售532辆,同比上升27.58%,新能源车占比达11.91%,同比提升6.22个百分点(pct)。

政策支持力度空前,

新能源车有望爆发式增长

2023年2月3日,工信部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,在全国范围内启动公共领域车辆全面电动化先行区试点工作,试点期为2023—2025年。

《通知》明确了三个主要目标:

车辆电动化水平大幅提高。试点领域新增及更新车辆中新能源汽车比例显著提高,其中城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%。

2)充换电服务体系保障有力。新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%。

3)新技术新模式创新应用。智能有序充电、大功率充电、快速换电等新技术应用有效扩大,车网融合等新技术得到充分验证。相较于此前《新能源汽车产业发展规划(2021-2035年)》要求2021年起国家生态文明试验区、大气污染防治重点区域新增或更新公交、环卫、出租、物流配送等公共领域车辆新能源汽车比例不低于80%,本次试点工作进一步明确时间阶段,加快落实电动化目标,且区域范畴从国家生态文明试验区、大气污染防治重点区域扩大至全国,以城市为主体自愿申报编写试点工作方案。

围绕三大目标,八部门部署提升车辆电动化水平、促进新技术创新应用、完善充换电基础设施、健全政策和管理制度等四项重点任务。对于新能源汽车推广目标,综合考虑各省市经济发展水平、新能源汽车产业基础、推广应用情况等因素,试点区域可分为三类,车辆推广目标建议分别为10万、6万和2万辆。

在政策支撑方面,鼓励试点城市加大财政支持力度,因地制宜研究出台运营补贴、通行路权、用电优惠、低/零碳排放区等支持政策。

新能源环卫车市场集中度略降,

盈峰环境、宇通重工市占率继续领先

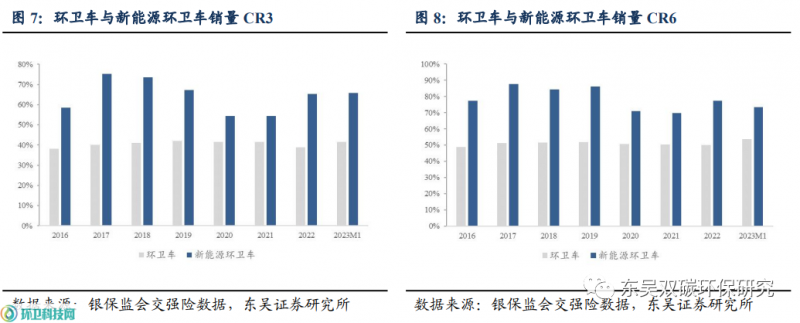

2023年1月份,环卫车市场前三/前六的企业市场占有率之和(CR3/CR6)分别为41.43%/53.59%,同比变动-0.19pct/+0.54pct。新能源环卫车CR3/CR6分别为65.79%/73.31%,同比变动-3.75pct/-5.83pct。

盈峰环境:环卫车总销量同减36%,新能源销量同比增132%。2023年1月,盈峰环境环卫车销售946辆,同比变动-36.21%,环比变动-11.67%。其中,新能源环卫车销售227辆,同比变动+131.63%,环比变动+71.97%。

宇通重工:环卫车总销量同降34%,新能源环卫车销量同比降45%。2023年1月,宇通重工环卫车销售270辆,同比变动-33.66%,环比变动+51.44%。其中,新能源环卫车销售96辆,同比变动-45.14%,环比变动-67.24%。

福龙马:环卫车总销量同降34%,新能源环卫车销量同比增41%。2023年1月,福龙马环卫车销售259辆,同比变动-34.10%,环比变动-24.49%。其中,新能源环卫车销售24辆,同比变动+41.18%,环比变动-64.58%。

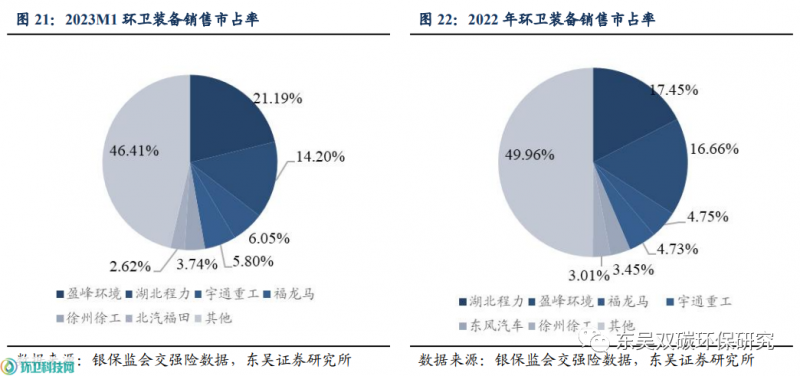

环卫装备:盈峰环境市占率显著提升至第一,湖北程力退居第二。2023年1月,环卫车销售中,市占率前六的分别为盈峰环境、湖北程力、宇通重工、福龙马、徐州徐工、北汽福田。其中,盈峰环境市占率显著提升,销量市占率21.19%,较2022年变动+4.53pct,湖北程力销量市占率14.20%,较2022年变动-3.25pct,宇通重工销量市占率6.05%,较2022年变动+1.32pct。

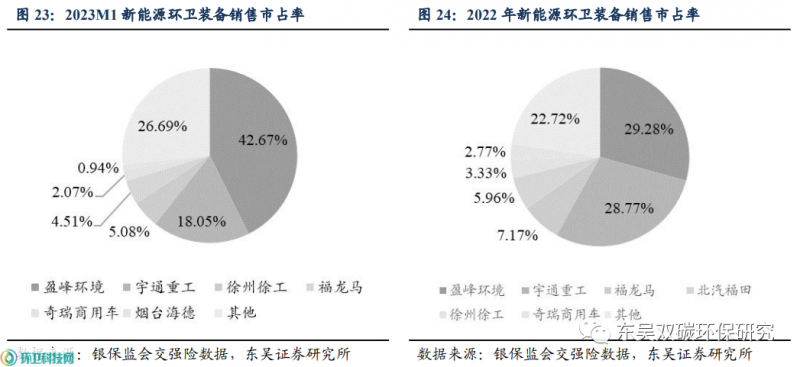

环卫新能源:盈峰环境、宇通重工市占率保持领先。2023年1月,新能源环卫车销售中,市占率前六的分别为盈峰环境、宇通重工、徐州徐工、福龙马、奇瑞商用车、烟台海德。其中,盈峰环境市占率显著提升,销量市占率42.67%,较2022年变动+13.39pct,宇通重工销量市占率18.05%,较2022年变动-10.72pct,徐州徐工销量市占率5.08%,较2022年变动+1.75pct。

新能源环卫清洁类装备放量,

中高端产品占比持续提升

2023年1月,新能源环卫清洁类装备放量,销量增速快占比提升,其中:

◇ 环卫车中,环卫清洁类销售2003辆,同比变动-33.65%,垃圾收转类销售2462辆,同比变动-42.80%。环卫清洁类销量占比44.86%,较2022全年变动-8.06pct,垃圾收转类销量占比55.14%。

◇ 新能源环卫车中,环卫清洁类销售372辆,同比变动+60.34%,垃圾收转类销售160辆,同比变动-13.51%。环卫清洁类销量占比69.92%,较2022变动+8.00pct,垃圾收转类销量占比30.08%。

2023年1月,新能源装备趋于高端化,中高端产品占比持续提升,其中:

◇ 环卫车中,低端车型销售2221辆,同比变动-45.70%,中高端车型销售2244辆,同比变动-30.59%。低端车型占比49.74%,较2022变动-8.69pct,中高端车型占比50.26%。

◇ 新能源环卫车中,低端车型销售113辆,同比变动-20.98%,中高端车型销售419辆,同比变动+52.92%。低端车型占比21.24%,中高端车型占比78.86%,较2022全年变动+6.23pct。

2023年1月,环卫装备市场中,压缩式垃圾车占比最高,吸尘车增量增速第一。

◇ 环卫车销量前五的车型分别为压缩式垃圾车(883辆,占19.8%)、车厢可卸式垃圾车(490辆,占11.0%)、洗扫车(404辆,占9.0%)、吸污车(332辆,占7.4%)、绿化喷洒车(329辆,占7.4%);

◇ 环卫车销量增长前五的车型分别为吸尘车(+9辆,+19.6%,此处表示销量同比增量+9辆,销量同比变化+19.6%,下同)、洗墙车(+1辆,+50.0%)、下水道综合养护车(-4辆,-44.4%)、护栏清洗车(-9辆,-28.1%)、垃圾转运车(-27辆,-21.6%)。

2023年1月,新能源环卫市场中,清洗车占比最高,洗扫车快速放量。

◇ 新能源环卫车销量前五的车型分别为清洗车(138辆,占25.9%)、洗扫车(130辆,占24.4%)、路面养护车(70辆,占13.2%)、自装卸式垃圾车(45辆,占8.5%)、桶装垃圾运输车(37辆,占7.0%);

◇ 销量增长前五的车型为洗扫车(+52辆,+66.7%)、清洗车(+48辆,+53.3%)、路面养护车(+41辆,+141.4%)、垃圾转运车(+23辆,+2300%)、自装卸式垃圾车(+21辆,+87.5%);

◇ 新能源占比前五的车型分别为桶装垃圾运输车(53.6%)、清洗车(46.8%)、路面养护车(41.7%)、洗扫车(32.2%)、垃圾转运车(24.5%)。

省级市场:

湖南新能源销量大增,上海新能源环卫车比例高达77%

2023年1月,环卫装备销售湖北占比最高,陕西增量最多。其中:

◇ 环卫车销量前五的省份分别为湖北(532辆,占11.9%)、广东(395辆,占8.8%)、四川(340辆,占7.6%)、山东(318辆,占7.1%)、江苏(277辆,占6.2%);

◇ 销量增量前五的省份分别为陕西(+57辆,+60.0%)、海南(+33辆,+206.3%)、宁夏(-2辆,-6.5%)、天津(-4辆,-16.7%)、辽宁(-7辆,-6.7%)。

2023年1月,新能源环卫销售湖南新能源大放量,上海新能源车占比高达77%。其中:

◇ 新能源环卫车销量前五的省份分别为四川(110辆,占20.7%)、湖南(76辆,占14.3%)、广东(67辆,占12.6%)、河南(62辆,占11.7%)、江苏(56辆,占10.5%);

◇ 新能源环卫车销量增量前五的省份分别为湖南(+51辆,+204.0%)、江苏(+47辆,+522.2%)、上海(+45辆, +2250.0%)、河南(+41辆,+195.2%)、浙江(+12辆,+92.3%);

◇ 新能源车占比前五的省份分别为上海(77.0%)、河南(42.2%)、四川(32.4%)、湖南(28.1%)、北京(20.7%)。

环卫新能源成长与竞争力分析

1.盈峰环境:湖南贡献最大增量,清洗车增量最大

湖南地区贡献新能源最大增量,公司成功开拓北京、上海地区市场。2023年1月,公司新能源环卫车销量同比增量前五的省份为湖南(+51辆,+204%)、河北(+20辆,+250%)、四川(+20辆,+80%)、上海(+11辆,去年同期无销量)、北京(+9辆,去年同期无销量)。湖南地区贡献公司新能源销售最大增量,公司新能源环卫车湖南市占率达100%,公司成功开拓北京、上海地区市场,市占率分别达75%、23%。

新能源清洗车增量最大,成功开拓吸尘车市场。2023年1月,公司新能源环卫车销量同比增量前五的车型为清洗车(+62辆,+270%)、洗扫车(+36辆,+180%)、路面养护车(+33辆,+825%)、垃圾转运车(+10辆,去年同期无销量)、餐厨垃圾车(+8辆,+800%)。公司清洗车增量最大,路面养护车增速最高,公司开拓吸尘车市场,市占率达100%。

2.宇通重工:江苏贡献最大增量,扫路车市占率增幅最大

江苏地区贡献新能源最大增量,成功开拓上海区域市场。2023年1月,公司新能源环卫车销量同比增量前三的省份为江苏(+26辆,+371%)、上海(+19辆,去年同期无销量)、浙江(+5辆,+500%)。江苏地区销量同比增量为47辆,成功开拓上海市场,公司市占率达40%。

自装卸式垃圾车增量最多,扫路车市占率增幅最高。2023年1月,公司新能源环卫车销量同比增量前三的车型为自装卸式垃圾车(+6辆,+46%)、压缩式垃圾车(+4辆,+400%)、扫路车(+3辆,+300%)。公司新能源自装卸式垃圾车增量最多,扫路车市占率增幅最高,市占率达36%,同比提升26pct至30%。

3.福龙马:开拓陕西、河北市场,餐厨垃圾车销量增速最高

公司广东、陕西区域销量增量最大,成功开拓陕西、河北市场。2023年1月,公司新能源环卫车销量同比增量前四的省份为广东(+5辆,+500%)、陕西(+5辆,去年同期无销量)、浙江(+2辆,+200%)、河北(+2辆,去年同期无销量)。公司新能源装备在陕西、河北区域实现突破,市占率分别达到63%、7%。

洗扫车销量增幅最大,开辟扫路车市场。2023年1月,公司新能源环卫车销量同比增量前四的车型为洗扫车(+8辆,+267%)、扫路车(+2辆,去年同期无销量)、抑尘车(+1辆,+100%)、压缩式垃圾车(+1辆,+33%)。洗扫车行业总销量同比增长67%,公司开辟扫路车市场,市占率达17%。

官宣:环卫科技网是干啥的?

2024-07-17

这份“金环奖”,只颁给经常和环卫科技网互相“骚扰”的你!

8天前

康恒环境再获国家科技进步奖二等奖!

1天前