环卫科技网讯,日前,深交所创业板上市委发布2022年第5次审议会议结果公告,中科环保首发上市获审通过。继军信股份之后,又一家垃圾焚烧企业即将登陆资本市场。

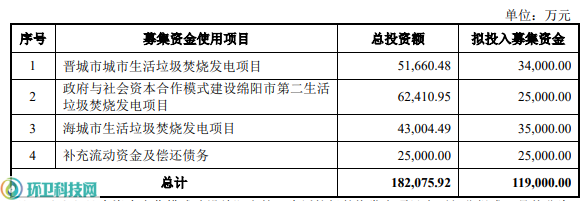

招股书显示,中科环保本次拟公开发行不超过 36721.9884 万股人民币普通股(A股),募集资金总额为 11.90 亿元,占公司资产总额的比例为26.12%。募集资金中9.4亿用于晋城市城市生活垃圾焚烧发电项目、绵阳市第二生活垃圾焚烧发电项目和海城市生活垃圾焚烧发电项目;其余2.5亿则用于补充流动资金及偿还债务。

01

中科环保,全称“北京中科润宇环保科技股份有限公司”,坐落于北京市中关村,背靠中科院,为中科实业集团旗下专业从事生活垃圾焚烧、污泥干化等固体废弃物处置技术研发和应用的高科技工程公司。

其成立于2012年,原名“北京润宇环保工程有限公司”,由中科集团与中科天宁共同出资设立。2015年,更名为“北京中科润宇环保科技有限公司”。2019年底,整体变更为股份有限公司,更名为“北京中科润宇环保科技股份有限公司”。

目前,中科环保围绕生活类垃圾处理业务形成以垃圾处理服务收入、供电收入及供热收入为主的盈利模式,并创新建立了以生活垃圾焚烧发电项目为主体,协同处置餐厨废弃物、污泥、医疗废物等多种废弃物的循环经济产业园模式。

在垃圾焚烧发电领域,截至招股书签署日,中科环保已签署生活垃圾焚烧发电项目特许经营协议共计9个,覆盖浙江、四川、山西、广西、辽宁、云南等省,经许可垃圾处理能力共计12250吨/日,已投运项目处理能力 6,450 吨/日,并且晋城项目800 吨/日处理能力全部机组建成并网,已进入试运行。

其他领域,中科环保以绵阳中科、三台中科为主体负责生活垃圾中转站的投资—建设—运营,包括安州中转站项目、江油中转站项目和三台中转战项目等。此外,中科环保还拿下了绵阳市医疗废物处理项目和平遥县危废综合处置项目。

而在环卫装备销售领域,中科环保主要是通过本部及下属子公司中科能环对外提供包括炉排炉在内的废弃物处理处置项目所需环保装备设计、生产及销售业务。

02

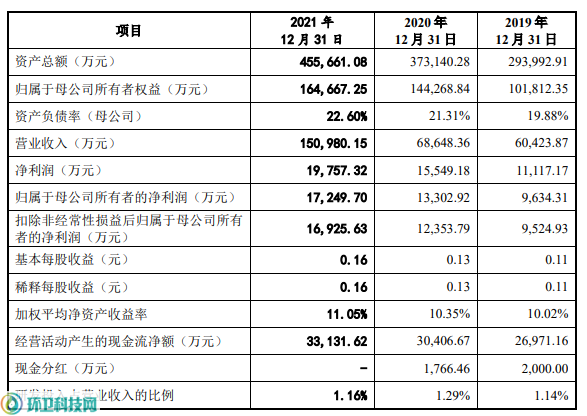

近年来,中科环保业绩持续稳定增长,2019—2021年实现营收分别为6.04亿元、6.86亿元和15.10亿元,同比增速分别为13.08%、13.61%和119.93%;同期归母净利润分别为0.96亿元、1.33亿元和1.72亿元,同比增速分别为45.86%、38.08%和29.67%。

其主营收入由生活类垃圾处理业务收入、危废处理处置业务收入及环保装备销售及技术服务收入三块构成。其中主要源于生活垃圾焚烧发电业务,2019—2021年占比分别为90.66%、91.27%和45.42%。

随着摊子越来越大,中科环保的资金压力也与日俱增。其主营的投资—建设—运营项目所需投资规模普遍较大、建设周期及投资回收期普遍较长,而其自有资金一般占项目总投资比例约为30%,故对公司融资能力提出较高要求。与此同时,随着投资建设规模的扩大,中科环保资产负债率进一步提高,偿债压力随之提升。

于是乎,中科环保开始需求上市以募集资金来补充“弹药”。2020年12月底,中信证券发中科环保创业板上市辅导情况报告书,表示辅导工作顺利完成,其已具备上市条件。2021年1月5日,中科环保创业板发行上市文件获深交所受理。同年3月25日,因更新财务资料,中科环保主动申请中止发行上市审核程序,6月25日,恢复审核。

03

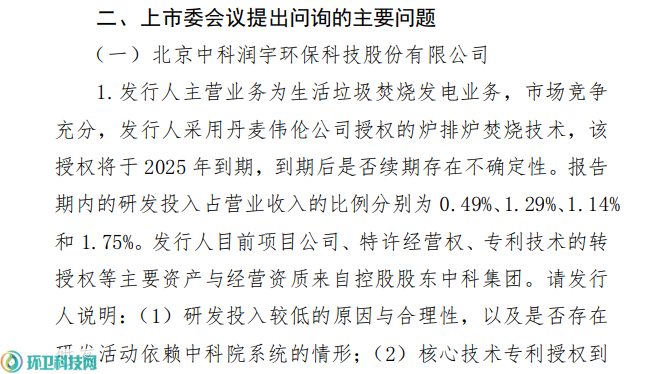

最终,深交所创业板上市委“有条件”地通过了中科环保上市申请,提出了三点问询。问询内容涉及中科环保的研发投入和技术资质、关联交易以及应收账款减值损失计提等。环卫科技网搜集各方资料,中科环保大致存在如下问题。

1.核心技术授权将到期 研发方面投入较低

虽然有中科院作为依托,中科环保的核心技术却是通过外部授权。2015年底,中科环保与丹麦伟伦公司建立中外技术合作关系,获得 VølundSystemsTM 炉排炉焚烧技术授权,实现国际技术国产化创新以及国内生活垃圾焚烧发电项目成功应用。但该技术授权2025年将到期,是否继续取得授权或提前解除授权存在不确定性。

中科环保表示,“若到期后不再续约,则中科环保将不得再销售基于该等技术设计加工而成的设备,届时若无法自行开发类似技术或与其他方合作取得类似技术,则会对公司炉排炉设备及配套设备销售产生不利影响。该技术授权亦不具排他性,因此业内其他被授权企业与公司环保装备销售业务构成竞争关系,若后续业内其他企业获得该等技术授权并加以推广,公司环保装备销售业务市场拓展难度将随之加大。”

与此同时,中科环保在研发方面的投入也相对有限。2019—2021年,研发费用分别为690.03万元、886.67万元和1757.89万元,占营业收入比例分别为1.14%、1.29%和1.16%。

根据《高新技术企业认定管理办法》的规定,“最近一年销售收入在2亿元以上的企业,近三个会计年度研究开发费用总额占同期销售收入总额的比例不低于3%”才符合高新技术企业。

而中科环保最近一次获得高新技术企业资质的时间为2019年10月15日,有效期3年,在今年的10月15日就到期。届时中科环保还能不能享受到高新技术企业的福利,目前来看还是个问号。

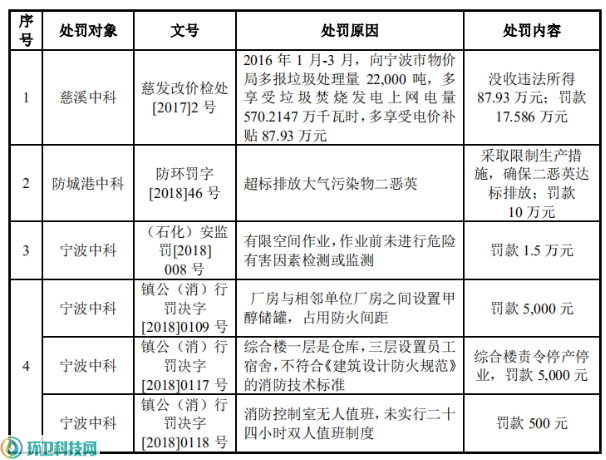

2.曾遭受行政处罚 或影响享受政府优惠

报告期内,中科环保依据国家政策支持享受企业所得税、增值税等税项的税收优惠。2019—2021年,税收优惠金额分别为2,709.16 万元、2,709.99 万元及3,847.86 万元,占利润总额比例分别为19.44%、13.47%及15.77%。

不过,若在生产运营过程中的污染物排放超标,中科环保将存在无法享受电价补贴政策及被政府主管部门处罚的风险。此外,若因环境保护等方面的重大违法违规行为受到行政处罚,中科环保同时会面临自处罚决定下达的次月起36个月内不得再享受相应的增值税即征即退政策的风险。

2016—2020年,中科环保及其子公司存在8项违法违规情形,其中一项就是子公司防城港中科超标排放大气污染物二噁英,被罚款10万元。

3.市场占有率较低,行业竞争处于劣势

在招股书中,中科环保选取了绿色动力、三峰环境、伟明环保、中国天楹等7家上市公司作为同行业可比公司。与这些上市企业相比,中科环保几乎全面处于下风。

2020年,中科环保的垃圾处理量为212.82万吨,其他几家公司的垃圾处理量则分别为897.32万吨、850.65万吨、519.17万吨、409.00万吨、703.82万吨和414.84万吨。中科环保的运营项目处理能力为5450吨/日,其余几家分别为27000吨/日、33900吨/日、17600吨/日、11200吨/日、19070吨/日和9000吨/日。

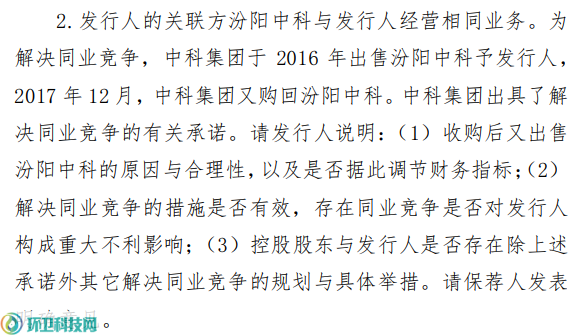

4.内部重组疑是调节财务指标

自成立以来,中科环保进行过多次的增资重组。2016年9月,中科集团以持有的6家项目公司全部股权及部分现金对中科环保进行增资,其中包括汾阳中科经审计净资产为5160.20万元,中科集团用于出资的80%股权价值为4128.16万元。

2017年12月,中科环保就以非公开协议转让方式将所持汾阳中科80%股权全部转让回给中科集团。这一次,汾阳中科经审计的净资产为4150.90万元,中科环保转让给中科集团的80%股权的转让价格为3320.72万元。

仅仅一年时间,这一来一去,增资入股价格与转让价格的差异就高达807.44万元。也怪不得创业板上市委会对此提出问询“请说明:收购后又出售汾阳中科的原因与合理性,以及是否据此调节财务指标。”

官宣:环卫科技网是干啥的?

2024-07-17

垃圾供应不足、地方财政款项拖欠…北控环境2025年业绩略有下滑

40分钟前

鼓楼区安泰街道开展“学雷锋讲文明,垃圾分类我先行”主题志愿服务活动

2小时前