昨天,有朋友在朋友圈给笔者留言,“国内地方财政收紧、行业低价同质内卷,叠加国进民退,当下行业正遭遇前所未有的经营压力,项目利润持续压缩,传统业务增长见顶,不少中小企业陷入转型无方向、突围无路径的困境,咋整?!”

这个感觉并非毫无依据!据环境司南数据,2026年前四个月,全国环卫服务市场成交年化额为282亿元,较2025年同期下降5.4%,较2024年行业高点更是下滑11.3%。大项目数量锐减、合同期持续缩短、头部企业集中度非正常崩塌、民企年化额大幅下降。行业正面临“结构性收缩”。

环卫科技网经常与环卫企业交流,我们注意到,至少从2025年起,不管是国企老总,还是民企老板,最常被提到的已不再是“增长”,而是一个字——“熬”。

“结构性收缩”有如一座大山,正无差别的压向所有环卫企业,抗风险能力偏弱的中小环卫企业,处境尤为艰难!

一、为什么中小环卫企业的处境格外艰难?

中小环卫企业陷入生存困境,并非单纯竞争激烈导致,而是三组核心行业矛盾持续叠加,旧经营模式与新行业规则严重错配,最终形成难以突破的生存困局。

矛盾一:人力成本刚性上涨 vs 环卫服务费持续下行

环卫是一个劳动密集型产业,人工成本占比约60-70%,且环卫工人平均年龄已超过55岁,用人成本不断提升,招工难问题日益突出。玉禾田在2025年年报中披露,公司员工总数9.46万人,人均薪酬4.39万元、同比增6.64%,人力成本年均涨幅达8-10%。

与此同时,行业低价竞标“内卷”加剧,让项目服务费被压至底线,导致环卫企业主要经营数据不断下滑。

以环卫上市公司新安洁为例,2025年其环卫服务收入3.49亿元,同比下降14.73%,毛利率仅10.86%,较上年下降2.22个百分点,归母净利润亏损7849.78万元,且主动退出12个亏损项目。上市企业尚且利润大幅缩水、舍弃亏损业务,中小环卫企业的经营压力、利润空间可想而知。

内卷,既是人口红利期企业短视发展而形成的低门槛竞争惯性,也是服务同质化之下的无奈选择。然而,当前甲方客户已全面追求智慧化、智能化、精细化的环卫服务,若仍固守“人海战术+低价竞标”的传统模式,供需错配之下,企业必然陷入经营困境。

矛盾二:国企扩张加速 vs 民企空间压缩

地方平台公司凭借资源与政策优势,正在系统性地上位。环境司南曾统计,2024年,国资企业在10亿级项目中的中标占比高达80%。新安洁2025年年报管理层讨论中提到,当年新成立的国企达324家、首次进入环卫市场的国企达324家,国企成交年化额占比已达39%。

但关键问题是:政府为什么越来越倾向选国企?

表面看,是国企资金实力强、品牌背书好。但更深层的原因在于——在财政紧张、服务费拖欠成常态的背景下,选国企本质上是一种风险缓释。

环卫服务费拖欠已是行业痼疾。新安洁2025年年报直言,环卫服务费拖欠已成为制约行业健康发展的关键问题。搜狐财经报道,环卫行业应收账款五年飙升近百亿。贵州凯里一个环卫PPP项目,政府拖欠企业1.55亿元服务费,企业扛了三年最终被迫终止运营——这种案例绝非孤例。

对地方政府而言,把项目交给本地国企,至少存在三重"安全垫":

一是拖欠不会出事。 国企与政府同属体制内,服务费延迟拨付不会引发诉讼、上访或舆论风险,民企则可能起诉、停工甚至撤场,直接转化为社会稳定问题。中国环境网的调研指出,水务等领域被政府拖欠的大户往往是本地国企,"这些企业不太可能通过法律途径解决账期问题,因此其欠款问题更为严重,但作为当地国有企业,只能沉默应对"。在环卫领域,这也同样成立。

二是财政资金闭环。 本地国企拿标,服务费从财政拨出去,最终仍流回地方体系,精准平衡了政府的需求:既缓解了一次性投入压力,又确保了资金的本地循环。

三是续约和兜底有保障。 国企不会因为一两个项目亏损就撤场走人,即便项目不赚钱,国企也有意愿和能力继续履约。对财政紧张的地方政府来说,"不管钱多钱少,活不能停"是底线,国企比民企更可能兜住这条底线。

所以,国进民退不是简单的"偏心",而是在财政承压的约束条件下,地方政府做出的理性选择——谁更不会因为欠钱而罢工,谁就更可能拿到项目。

但国企扩张并不意味着国企在所有场景都更高效。大标段、长周期的项目适合国企的标准化流程和资金优势,但在背街小巷、老旧社区、县域农村等需要"贴地气"运营的场景里,国企的管理成本和决策链条反而成为劣势。这也为中小企业留下了缝隙。

矛盾三:市场需求全面升级 vs 企业能力停滞不前

行业服务标准、技术要求持续迭代升级。各地招标的环卫、城市服务项目,均将智慧平台运维、无人环卫体系打造、新能源装备应用列为投标必备条件,智慧化、精细化、绿色化成为行业刚需。

与之形成鲜明对比的是,大量中小环卫企业核心能力停滞不前,始终停留在“招人、排班、清扫”的传统作业模式,缺乏数智化管理能力,甚至连在岗人数、车辆空驶率、油耗异常都说不清,完全无法匹配全新的市场需求。

三组矛盾层层叠加,最终形成中小环卫企业的核心困局:并非企业不够努力,而是行业游戏规则已经彻底改变,固守旧模式,必然被市场淘汰。

二、三条可落地的中小企业突围路径

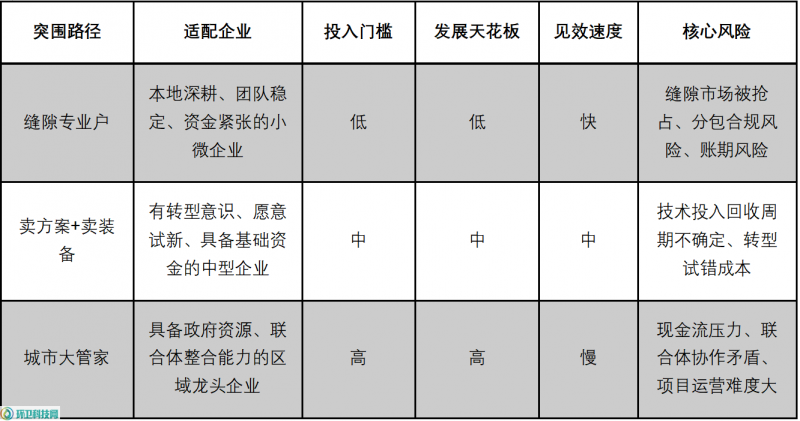

路径一:缝隙专业户——不卷大盘,做国企干不了、不愿干的活

头部企业、国企撤退遗漏的碎片化市场,就是中小环卫企业的生存空间。

市场碎片化、项目小型化、周期短期化,对大型企业而言意味着管理成本高、利润微薄、性价比极低,因此大型企业纷纷主动放弃这类市场。但对机制灵活、本地化优势突出的中小企业而言,碎片化市场门槛低、竞争小、适配性强,是稳固基本盘的核心阵地。核心突围思路,就是精准锁定“大企业不愿干、国企干不好”的细分缝隙市场。

1. 深耕县域与农村下沉市场

当前地级市环卫市场内卷严重、利润微薄,但县域、乡镇、农村环卫市场化仍处于早期阶段,增量空间充足、竞争压力极小。从政府采购网公开信息可见,2026年上半年,河北青县农村环卫市场化服务预算约8000万元、山东桓台县农村环卫约2000万元、芜湖火龙街道农村环卫项目持续招标,县域农村市场持续释放稳定增量。

同时,行业技术下沉进一步降低中小企业转型门槛。2026年,10万级L4无人清扫车已普及“千元月租”模式,县域、乡镇、社区、园区场景率先实现无人化作业落地。县域市场既适配中小企业本地化运营、人员稳定的传统优势,又能依托低成本无人装备完成技术升级,是中小环卫企业的核心蓝海市场。

2. 成为国企的本地化执行伙伴

当前行业主流格局为“国企拿大标、民企做落地”。国企凭借资源优势拿下大型一体化项目后,街巷清扫、社区运维、日常应急保障等碎片化落地工作,仍需要本地化企业承接。中小环卫企业无需与国企正面竞标内卷,可转型成为国企的专属执行伙伴。

中小企业的核心价值,绝非简单的分包过账,而是多年深耕本地形成的专属能力:本地人员团队稳定、居民沟通顺畅、属地关系成熟、应急响应高效,这些本地化优势,是国企从零搭建团队需要耗费2-3年才能积累的核心资源,也是中小企业的不可替代性。

需重点规避两大风险:一是分包模式的合规风险,杜绝违规转包、挂靠经营;二是账期风险,需依托自身真实运营能力建立壁垒,避免被随时替换。同时,缝隙市场一旦盈利,不排除国企下沉布局,企业需提前筑牢本地化壁垒。

3. 布局应急与特种环卫服务

暴雨清淤、重大活动市容保障、突发垃圾清运、违法垃圾清理等应急特种服务,不属于常规环卫标段,无固定低价竞争规则,需求刚性强、价格透明度低、响应速度是核心竞争力,利润空间远高于常规清扫业务。

据央视财经2026年调查报道,多地农村存在垃圾违法倾倒乱象,基层应急环卫处理能力严重缺口,这恰好是本地中小环卫企业的核心优势,可快速切入、快速落地、快速盈利。

路径本质:依托本地化优势,承接大企业撤退后的碎片化市场,快速稳住企业基本盘。该路径门槛低、见效快、投入小,适合资金链紧张、急需止血存活的中小企业,但天花板较低、市场稳定性一般,属于阶段性过渡路径。

路径二:从“卖人力”到“卖方案+卖装备”——重构成本结构,跳出价格内卷

核心逻辑:人力成本刚性上涨不可逆,唯有通过机械化、数字化升级,将人工成本占比从70%压缩至40%-50%,重构企业成本结构,摆脱低价内卷,以技术能力换取利润空间。

1. 轻量化装备升级,拒绝重资产投入

据中商产业研究院数据,2025年新能源环卫装备渗透率已达25.9%,2026年预计飙升至45.3%,新能源、智能化装备已成行业标配。盈峰环境2025年一季度纯电动环保车辆销量同比增长117%,市场份额达35%,行业装备升级趋势明确。

中小环卫企业无需自主研发、生产环卫装备,无需重资产购车,只需掌握轻量化落地方法,即可实现装备升级赋能经营:

一是运营+装备打包投标。不售卖设备,而是将新能源、智能化装备作业方案融入投标文件,拉高技术评分、构建投标壁垒。行业标杆企业劲旅环境,通过“运营+装备”双轮驱动模式,将环卫运营毛利率从个位数提升至26.46%,2026年连中21标,充分验证了该模式的可行性。中小企业可直接借鉴该策略,以装备方案提升中标率与项目利润。

二是千元租赁试水无人化。依托深圳赛特的10万级L4无人清扫车“千元月租”模式,无需一次性投入大额资金,月租千元即可单台落地试点,覆盖社区、街巷等场景。试错成本极低,效果达标后再规模化扩张,适配中小企业有限的预算。

三是布局换电模式降本增效。传统纯电动环卫车充电耗时久、影响作业效率,而2026年换电模式加速普及,彻底解决充电痛点,让新能源装备作业效率趋近燃油车,实现从“政策合规工具”到“真实降本增效工具”的转变。

2. 数字化精细化运营,从数据中抠出利润

数字化不是行业噱头,而是中小企业降本增效、提升利润的核心手段。劲旅环境总经理陈迎直言:“数字化绝不是噱头,也不是炫技,而是要真金白银地'抠'出利润。”

郑州森鹏数字环卫平台公开案例显示,北方某省会城市3000万级环卫项目,通过为作业车辆加装CBU采集终端、为保洁人员配备智能工牌,实时监测油耗、轨迹、在岗时长、作业覆盖范围,年度降本超百万元。安徽某县级城投环卫项目,依托数字化排班、路线优化、智能监控,大幅降低无效运营成本,盈利水平显著提升。

中小企业可分三步轻量化落地数字化转型,低成本见效:

第一步,基础数据监测。投入数千元为车辆加装GPS、油耗监测设备,精准掌握车辆空驶率、油耗异常、作业盲区,可直接降低5%-10%的运营成本。

第二步,流程数字化升级。引入月租几百至几千元的SaaS工单系统,将排班、巡检、考核、复盘从纸质、微信群低效模式转为线上数字化管理,管理人员作业效率提升30%以上。

第三步,数据化议价续约。以机械清扫覆盖率、应急响应时长、作业达标率等核心数据为支撑,与政府洽谈续约、调价,用服务质量和技术能力替代低价竞标,实现可持续经营。

路径本质:以轻量化技术改造重构成本结构,推动企业从“人力驱动”向“技术驱动”转型。无法一夜翻盘,但每一步落地都有明确降本、增效、提标效果,持续积累竞争优势,逐步跳出价格战泥潭。适配有转型意识、愿意投入试新的中型环卫企业。

路径三:跳出环卫做“城市大管家”——拓宽服务边界,做大经营蛋糕

核心逻辑:传统环卫单一项目合同金额持续收缩,但城市综合服务边界不断拓宽。与其在环卫细分赛道内卷厮杀,不如以环卫服务为入口,切入城市大管家一体化赛道,撬动更大的综合服务市场。

当下“城市大管家”模式已从概念落地为行业主流,各地政府将环卫、绿化、市政管护、垃圾分类、市容运维、智慧城管、应急保障等多个板块整合打包,统一招标一体化运营,成为行业全新发展趋势。

多地落地案例充分验证模式可行性:

重庆巴南区:2026年初,北控城市服务以6.57亿元中标城市大管家项目,覆盖5个街道,整合环卫、绿化、市政、应急等多元业务。

云南滇中新区:重庆三峰城服一次中标滇中新区396平方公里区域的环卫、绿化、市政管护一体化打包运营,实现综合成本下降15%,道路机械清扫率提升至95%以上。

天津港保税区:超7亿元城市大管家项目,涵盖环卫、绿化、市政道路、水务管网、智慧市政平台运维等全维度服务。

深圳龙岗区:11个街道城市管家项目年化总额16.2亿元,整合环卫、绿化、公厕、路灯、垃圾分类等全品类服务,且模式持续迭代,从整体大包转向“专业拆分、整合运营”。

赤峰松山区:创新“城乡大管家”模式,推行环卫、市政、园林三位一体运营,采用“国企49%+民企51%”合资模式,兼顾政府管控与民营效率,可复制性极强。

辰于公司分析指出,城市大管家模式正从基础的城市运维,向全域城市运营演进,服务边界、市场空间持续拓宽,是未来环卫行业的核心发展方向。

中小环卫企业无需单打独斗切入赛道,可通过两种模式高效布局:

一是依托本地优势牵头组建联合体。凭借深耕本地的环卫运营优势,牵头联合绿化、市政、智慧科技企业组建投标联合体,承接城市大管家项目。

二是作为专业模块深度参与。若企业资源有限、资质不足,可作为专业环卫服务商,加入大型企业牵头的联合体,凭借精细化环卫运营能力建立不可替代性,共享大赛道红利。

三是国企民企合资合作。国企提供政府资源、政策背书,民企输出专业运营能力、高效管理体系,合资落地城乡大管家项目,适配县域市场,兼顾合规性与盈利性。

路径本质:推动企业从单一环卫保洁服务商,升级为全域城市综合运营商。彻底摆脱人力密集型低利润模式,转向技术密集型、综合服务型高壁垒商业模式,赛道天花板大幅提升,是长期转型最优解。

三、三条突围路径适配策略与取舍

三条路径适配不同规模、不同经营状态的中小环卫企业,各有优劣、风险与适配场景,具体对比如下:

三条路径并非相互排斥,企业可根据自身经营状态组合落地,针对性突围:

1. 资金链紧张、濒临承压企业:优先走路径一稳住基本盘、快速止血,同时落地路径二的轻量化转型方案,以千元无人车租赁、基础数字化监测积累技术能力、节省运营成本,为长期转型储备资金和经验。

2. 经营稳定、具备安全垫企业:直接布局路径三,以联合体模式切入城市大管家主流赛道,抢占行业转型先发优势。同时依托路径二完成机械化、数字化升级,匹配大管家项目的技术服务要求,筑牢竞争壁垒。

无论选择何种路径,所有中小环卫企业必须落实核心动作:果断砍掉亏损项目,止损保命、优化营收结构,是行业洗牌期的明智选择。

五、结语

2026年的环卫行业,正经历一场深度、彻底的结构性洗牌,旧的行业格局、经营模式、竞争规则全面崩塌。

但洗牌并不代表中小企业将注定出局,行业寒冬之下仍藏全新机遇。头部企业主动撤退,市场份额零散释放;地级市市场内卷加剧,但县域、农村市场增量持续释放;低价竞争仍在延续,但政府招标的技术权重、服务质量权重持续提升,纯低价竞争空间持续收窄。

对中小环卫企业而言,压力与缝隙并存,危机与机遇共生。传统人力环卫的增长时代已然落幕,但城市综合运营的全新赛道刚刚开启;人力成本刚性上涨无法逆转,但轻量化智能装备大幅降低转型门槛;国企抢占核心大盘,但无法替代中小企业的本地化精细化服务能力。

行业正式从“增量扩张”迈入“存量博弈、提质增效”的全新阶段。中小环卫企业唯有快速完成三大转型:从“单纯卖人力”转向“专业卖方案”,从“单打独斗”转向“联合协同发展”,从“基础清扫保洁”转向“全域城市运营”,才能在行业淘汰赛中站稳脚跟、实现生死突围。

官宣:环卫科技网是干啥的?

2024-07-17

这份“金环奖”,只颁给经常和环卫科技网互相“骚扰”的你!

6天前

伟明环保巴厘岛垃圾焚烧发电项目举行开工仪式

9小时前