一、两大内地龙头落港:差异化布局抢占市场红利

近年来,内地头部环保企业加速深耕香港固废市场,其中瀚蓝环境与北控城市资源形成两种极具代表性的落地路径,精准切入香港固废产业链不同环节,充分印证了香港固废市场的开放潜力与投资价值。

瀚蓝环境在港拓展呈现“并购筑基、密集深耕、快速放量”的教科书式打法。2025年6月,公司通过私有化并购粤丰环保成功切入香港固废市场,顺势承接北大屿山、离岛两大核心废物转运项目,快速补齐香港本地运营资质与项目经验。此后短短一年内,瀚蓝持续斩获重磅订单:2026年5月中标新界西北废物转运站5年运营合约,合约金额4.77亿港元;2026年6月再度拿下沙田废物转运站DBO合约,金额高达15亿港元。系列落地项目推动瀚蓝在港废物转运总规模升至4931吨/日,占据香港废物转运市场近半份额,一举成为香港固废中游转运赛道核心主体。

香港沙田废物转运站

相较于瀚蓝聚焦固废中游的布局逻辑,北控城市资源选择“上游切入、服务先行、逐步渗透”的差异化路径,依托旗下香港丞美服务深耕城市环卫赛道。2026年4月,北控密集斩获香港康文署多区域清洁服务订单,先后拿下港岛四区、五区两大项目,合约金额分别为6.78亿港元、9.65亿港元,2026年至今在港累计中标服务合同总额达16.43亿港元,成功站稳香港城市环卫服务市场。与此同时,北控环境集团积极向固废下游处置环节延伸,已正式参与香港I·PARK2(6000吨/日大型垃圾焚烧项目)投标,完善在港固废全产业链布局。

整体来看,瀚蓝深耕固废中游转运运营、北控布局固废上游城市清洁,两条差异化赛道同步发力,充分释放出同一个行业信号:香港固废市场正迎来集中释放期,凭借高利润质量、高支付信用,成为内地环保企业出海深耕的核心优质市场。

二、香港固废市场格局:存量填埋主导,焚烧转型提速

香港固废处理体系依托成熟的公共基建网络,形成了官方统一管控的“7座转运站+3大策略性堆填区”核心格局,全网络由香港环境保护署统筹规划、建设与监管,体系规范化、集约化特征显著。

目前香港日均都市固体废物弃置量约1.38万吨,整体处理结构长期高度依赖填埋模式,存量基建承压问题日益突出。其中,新界东南堆填区已转型专属接收建筑废物,不再处理生活垃圾;新界西、新界东北两大核心堆填区库容趋近饱和,扩建升级已成刚需。为缓解填埋库容缺口,新界西堆填区扩建项目落地提速,由中建国际联合威立雅以611亿港元DBO模式中标,建成后将新增7600万立方米库容,有效补齐短期固废处置缺口。

立足长期低碳环保与可持续发展,香港正开启固废处理体系的根本性转型,从传统“填埋主导”加速向“焚烧为主、填埋兜底”的现代化模式切换,两大标杆焚烧项目落地推进节奏清晰。I·PARK1石鼓洲人工岛焚烧项目(3000吨/日)已于2025年12月进入试运行阶段,由吉宝西格斯以DBO模式承建,项目总合约价值313亿港元;屯门曾咀I·PARK2大型焚烧项目(6000吨/日)于2026年4月完成立法会审议,预估投资292亿港元,目前处于公开招标阶段。两大焚烧设施合计日处理能力达9000吨,可覆盖香港超80%的都市固废处置需求,将彻底重构香港固废处理底层格局。

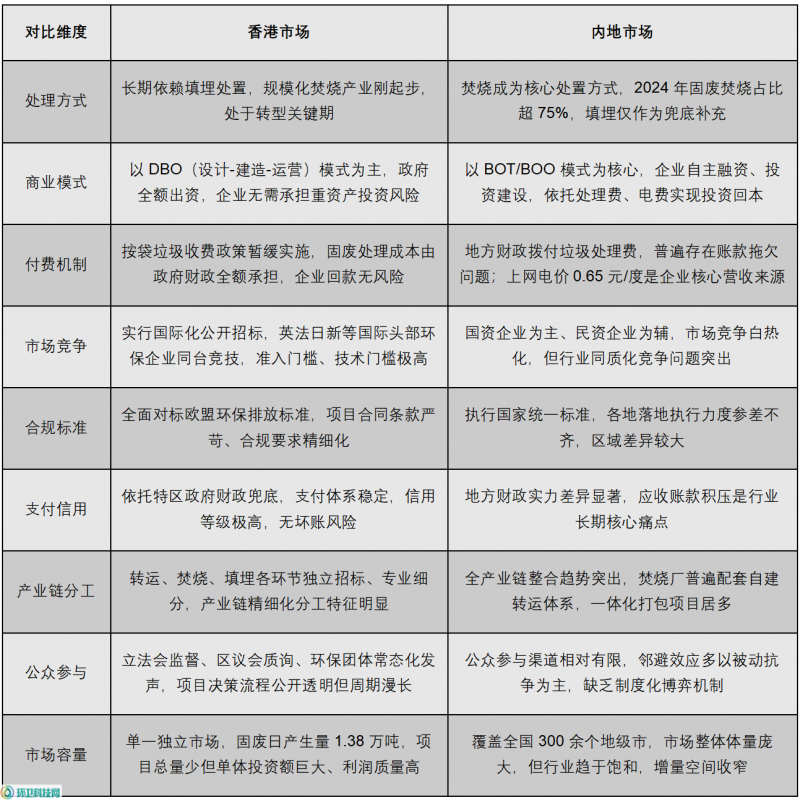

三、香港与内地固废市场核心维度差异对比

香港与内地固废市场依托不同的政策体系、商业模式与监管规则,形成显著差异化特征,核心维度对比如下:

四、香港固废市场五大核心特征

1. 轻资产运营为主,高盈利低风险的优质赛道

香港固废市场核心优势在于轻资产、高周转、低风险,区别于内地重资产投资模式。瀚蓝在港中标的全部废物转运项目均为纯运营服务合约,无需投入固定资产建设,核心收益来源于专业服务输出。无论是4.77亿港元的新界西北转运站5年运营项目,还是15亿港元的沙田DBO项目,本质均为“服务变现”模式。该模式下企业ROE回报率稳定、回款效率高、投资风险极低;短板在于项目合约周期固定,到期后无固定资产留存,持续经营需依托持续投标拿单。

2. 垃圾收费遇阻,财政兜底成行业核心保障

香港原定推行的都市固体废物“按袋收费”政策,旨在构建“污染者付费”的市场化机制,原计划2024年落地实施。但政策试点阶段因操作流程繁琐、加重基层民生负担,遭遇七成至八成市民反对,最终被迫暂缓。现任特区政府已明确,本届任期内不会重启该政策。这一现状使得香港固废处理成本完全由公共财政兜底,彻底规避了企业回款、调价、欠费等经营风险,为入驻企业提供了稳定的盈利环境,但也导致市场扩容规模完全受制于政府财政预算空间。

3. DBO模式主导,坚守公共资产政府所有

内地环保企业深耕国内市场长期依赖BOT/BOO模式,核心逻辑为“企业投资、自主建设、长期运营、自持资产”;而香港主流的DBO模式,核心逻辑是“政府控资、企业专业赋能”。政府全额出资、持有项目固定资产所有权,企业仅负责设计、建造、运营全流程专业服务,不参与资产归属与长期增值。从611亿港元的新界西堆填区扩建项目,到313亿港元的I·PARK1焚烧项目,香港百亿级重大固废基建均采用DBO模式,背后体现的是特区政府对公共资产的绝对控制权,以及对政商边界、公共资源监管的审慎原则。

4. 国际化竞争赛场,准入壁垒极高

香港固废项目实行全球公开招标,是真正意义上的国际化竞技舞台,无本土企业保护机制,国际头部环保企业同台角逐,准入壁垒远超内地市场。I·PARK1项目由新加坡吉宝西格斯中标,新界西堆填区扩建由中建国际与法国威立雅联合体拿下,充分体现了市场的开放性与竞争性。内地企业入局需同时满足四大核心条件:成熟的英语商务运营能力、欧盟级国际环保合规体系、香港本地工程专项资质、本土化运营服务团队。瀚蓝能够快速突破香港市场,核心得益于并购粤丰环保后直接获取本土资质与运营团队,实现无缝落地,规避了从零起步的试错成本。

5. 跨境环境约束独特,项目选址受限突出

相较于内地固废项目,香港固废产业存在独特的跨境环境博弈约束。香港新界东北打鼓岭堆填区距离深圳不足2公里,日常异味、污染物扩散直接影响深圳居民区;2013年打鼓岭回收场火灾事故,二恶英等有害浓烟扩散至深圳罗湖、福田核心城区,引发跨境环境纠纷。此类跨区域环境矛盾为内地市场所未有,成为香港固废项目选址、建设、运营的重要政治与民生约束,也直接推动香港固废处置设施逐步向人工岛、偏远滨海区域布局,规避居民区与跨境敏感区域。

五、总结与启示

整体而言,香港固废市场可精准概括为“小而精、贵而慢、优而严”:市场整体体量有限,但单体项目投资额动辄百亿港元级别,单项目盈利空间充足;项目决策流程繁琐,需经过立法会审批、多轮公众咨询,建设周期漫长,但政府财政支付信用极佳,盈利质量远优于内地市场;行业门槛严苛,国际巨头扎堆竞争,不存在粗放式套利空间。

对内地头部环保企业而言,香港市场的核心价值不在于规模增量,而在于高质量盈利、国际化背书、标准化能力升级。瀚蓝通过“并购本土企业—补齐资质团队—密集投标放量”的路径,一年内拿下近20亿港元运营合约、登顶香港转运市场龙头,验证了内地企业成熟的出海落地模式;北控以城市环卫服务为前置切口,搭建本地运营体系,逐步向固废处置下游延伸,形成差异化布局思路。

同时行业需保持理性认知:垃圾收费政策暂缓、焚烧项目8-10年超长建设周期、国际巨头持续竞争,意味着香港并非粗放赚钱的增量市场,而是深耕细作、赚取高质量利润的存量优质市场。未来,具备本地化运营能力、国际合规水平、全链条服务能力的内地环保企业,将持续受益于香港固废转型红利,同时依托香港国际化舞台,完成品牌、技术、管理的全方位升级,为后续全球化布局铺路。

官宣:环卫科技网是干啥的?

2024-07-17

环卫出海新篇章!福龙马香港公司正式开业

1小时前

从瀚蓝、北控布局,看香港固废市场现状、特征与差异

2小时前