2025年,绿色动力环保集团实现归母净利润6.18亿元,但期末应收账款高达26.23亿元,应收规模为当期净利润的4.25倍。这意味着企业账面每确认1元利润,便有超4元资金沉淀在应收科目,盈利无法有效兑现为经营性现金流,利润“虚胖”特征显著。企业盈利可观、现金迟迟无法落袋,是垃圾焚烧行业长期存在的结构性痛点。

这并非个案,而是行业共性难题。垃圾焚烧发电业务高度绑定地方政府付费与国家可再生能源补贴,回款节奏受财政周期、补贴确权进度深度制约。2025年,光大环境、瀚蓝环境、城发环境等十家头部上市固废企业应收账款合计突破550亿元,存量欠款主要由国家电价补贴欠费、地方垃圾处理费拖欠构成,长期压制行业盈利质量与扩张能力。

行业内部已出现显著分化:三峰环境、伟明环保、军信股份三家企业实现应收账款同比压降,在全行业应收高增的背景下逆势“瘦身”;而多数企业应收规模持续攀升、资金占用加剧。在万亿化债政策落地、账款清欠机制常态化的行业拐点之下,拆解头部企业应收分化逻辑、预判行业未来增长路径,对研判行业中长期“钱途”与核心前途具备关键意义。

一、十家头部企业应收账款全景扫描:三大阵营格局固化

(一)绝对规模与增速:增量攀升、结构优化、逆势瘦身三重分化

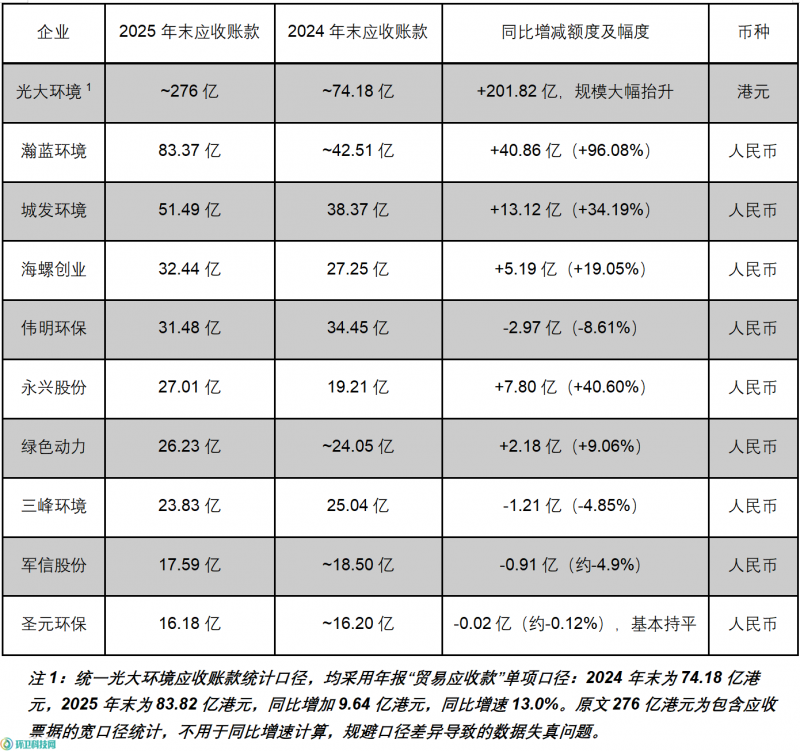

结合2024—2025年年报完整量化数据,十家头部垃圾焚烧企业应收规模、同比增减幅度、增长逻辑清晰拆分,彻底厘清行业分化底色:

十家企业整体分化为三大阵营,命运路径截然不同:

第一阵营:应收持续攀升,资金占用压力凸显。永兴股份应收增速领跑行业,上市两年应收规模自14.70亿元飙升至27.01亿元,增幅83.74%,大幅跑赢营收增速,扩张伴随账款积压;城发环境应收同比增加13.12亿元、增速34.19%,应收占营收比重高达78.45%,为十家企业最高,财政结算依赖度极强;绿色动力应收稳步增长,净利润4.25倍的应收占比,让企业盈利高度纸面化。

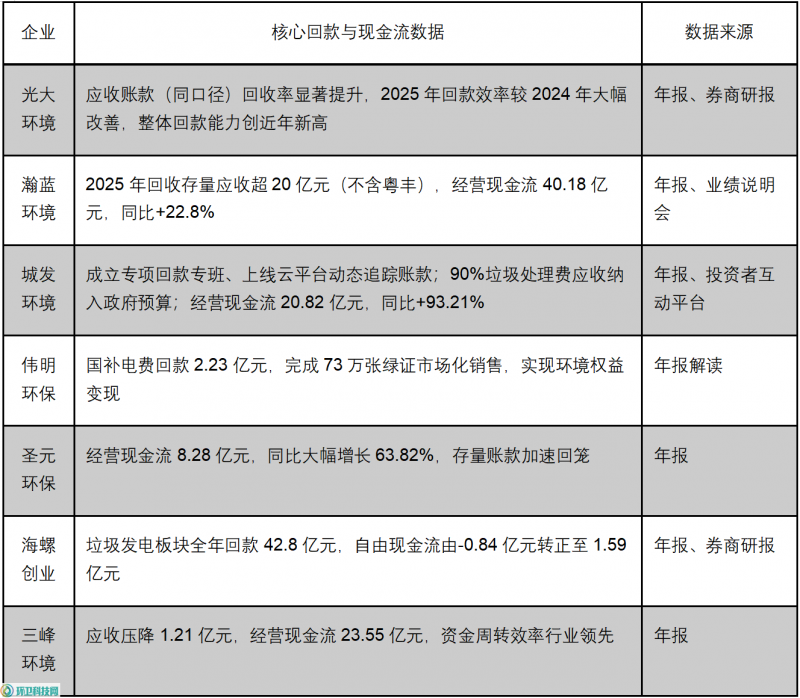

第二阵营:规模虚增、结构优化,内生回款向好。瀚蓝环境应收同比大增96.08%,核心系并购粤丰环保带来的并表范围扩张,并非自身回款能力恶化,剔除并购因素后,全年存量账款回收超20亿元,存量风险持续出清;海螺创业应收小幅增长19.05%,但垃圾发电主业回款力度强劲,全年回款42.8亿元,自由现金流成功由负转正,现金流质量显著改善。

第三阵营:行业独有的应收瘦身梯队,经营质量领跑。三峰环境、军信股份、伟明环保为全行业仅有的三家应收同比下降企业,分别通过极致运营提效、优质区域深耕、多元资产变现三大路径,跳出行业回款困局,财务韧性遥遥领先。

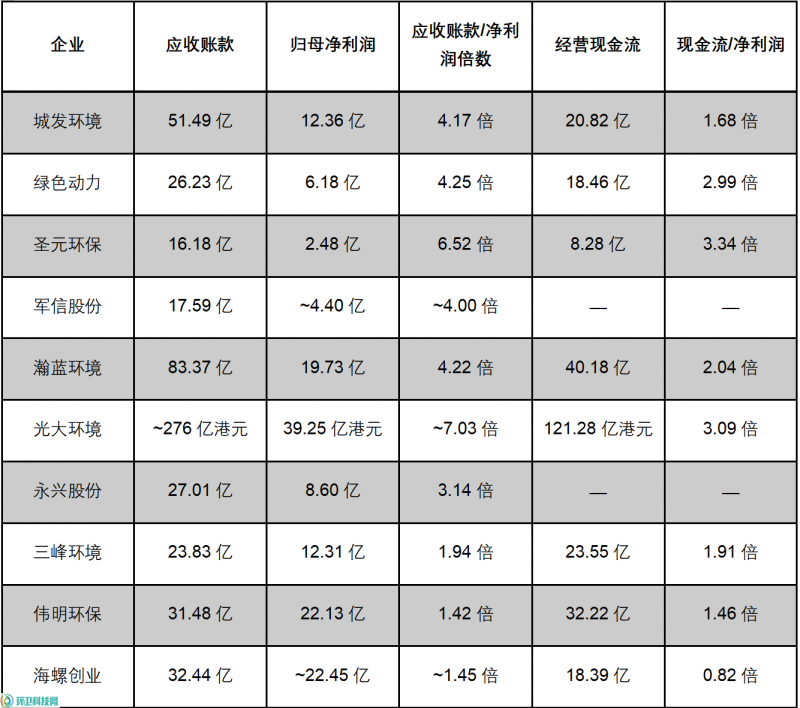

(二)利润含金量对比:现金流成色决定企业真实价值

以应收账款倍数、经营现金流覆盖率为核心指标,可精准甄别企业真实盈利质量,打破“账面高利润”的认知偏差:

从盈利含金量来看,行业呈现极致分化。圣元环保应收净利润倍数高达6.52倍,账面利润被资金严重冻结,但2025年经营现金流为净利润的3.34倍,存量历史欠款加速回笼,现金流修复态势显著。伟明环保为十家企业中盈利质量最优标的,应收仅为净利润的1.42倍,经营现金流覆盖净利润比例达146%,是行业少数真正实现“利润落袋”的企业。三峰环境、海螺创业盈利结构同样健康,依托运营优势与产业协同,有效对冲了账款积压风险。

二、应收核心溯源:双出血点叠加,财政绑定风险凸显

垃圾焚烧企业收入由地方垃圾处理费、可再生能源国补、电网常规售电收入三部分构成。其中电网售电结算周期仅1—3个月,回款稳定,几乎无积压账款;国补欠费、地方垃圾处理费拖欠是行业应收高企的两大核心根源。

(一)国补欠费:行业长期存量堰塞湖

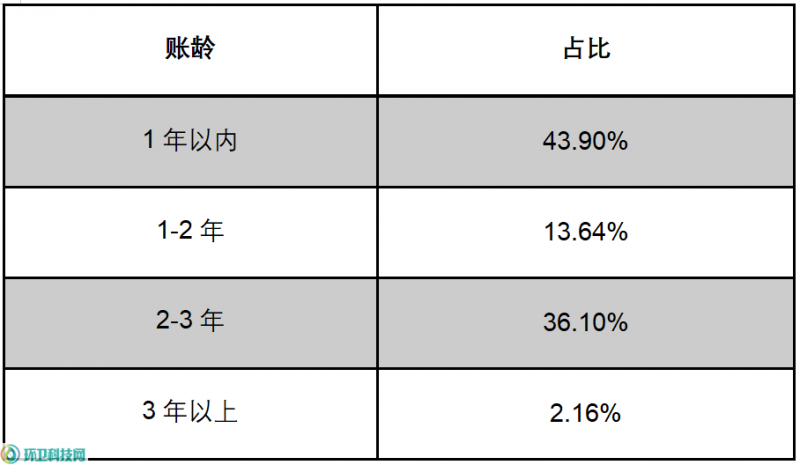

可再生能源电价补贴是行业最大资金沉淀压力来源。当前全国生物质发电行业国补缺口达400—500亿元,常规结算周期1—2年,部分区域账龄长达4—5年,长期占用企业运营资金。

海螺创业账龄结构极具行业代表性,清晰反映行业长期欠补现状:

公司超三成应收款拖欠时长达到2—3年,核心为国家可再生能源补贴,存量积压问题突出。2025年行业国补确权流程持续提速,光大环境16个项目完成国补确权、伟明环保全年实现国补回款2.23亿元,确权落地节奏加快,但确权到实际资金到账仍存在时间差,存量缺口消化仍需持续推进。

(二)地方垃圾处理费:区域财政绑定的核心压力

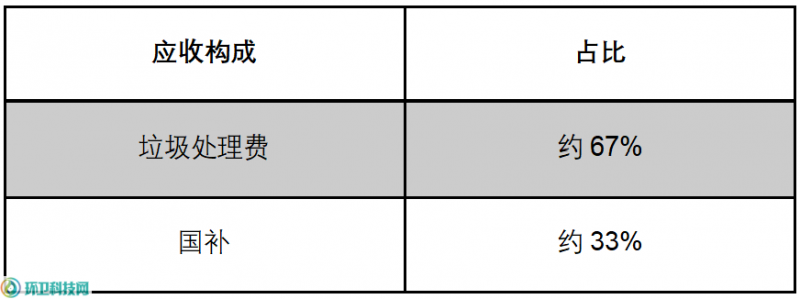

地方政府垃圾处理费是企业应收的第一大构成,占比普遍高于国补,回款完全依托地方财政实力。以永兴股份为例,公司应收结构呈现明显的财政依赖特征:

军信股份客户集中度风险极致凸显,2025年中报显示,长沙市城市管理局单一客户欠款达16.6亿元,占据公司应收总额绝大部分,虽地方政府信用风险极低,但回款节奏完全绑定区域财政调度节奏。

城发环境则面临行业最高的营收占比回款压力,2025年末应收规模51.49亿元,占当期营收78.45%。公司应收主要由垃圾处理费、国补及省补电费构成,随项目扩容持续增长。但公司90%的垃圾处理费应收已纳入地方政府年度预算,存量欠款从隐性债务转化为显性预算欠款,回款确定性与优先级大幅提升,为后续现金流修复奠定基础。

三、万亿化债红利落地:行业回款坚冰全面消融

(一)政策组合拳托底,头部企业现金流全面修复

2024年11月,12万亿地方隐性债务化解方案获批落地,2025年2万亿隐债置换额度超额落地,且2026年额度提前下达,从根本上缓解了地方政府财政支付压力,彻底扭转垃圾焚烧行业长期回款困难的局面。叠加2025年6月新版《保障中小企业款项支付条例》正式实施,60天最长付款期限、逾期违约金、信用联合惩戒等硬性约束,从制度层面根治地方政府拖延付款的行业痼疾。

政策红利持续释放,头部企业回款数据全面改善,行业现金流迎来拐点:

行业层面红利全面扩散,创业环保一次性收回天津19.89亿元历史欠款,城发环境固废板块月度回款刷新历史纪录。2025年垃圾焚烧行业自由现金流同比增长186%,新增现金流规模142亿元,行业整体告别现金流枯竭困境。

(二)三大逆势瘦身企业:核心突围逻辑拆解

在全行业应收普遍高增的背景下,三家企业实现账款压降,核心依托差异化核心竞争力,为行业提供成熟突围范式:

三峰环境(-4.85%):极致运营降本提效,从源头减少资金占用。公司53个投运项目平均吨垃圾发电量425.55度/吨,厂用电率低至11.65%,凭借行业顶尖的运营管控能力,提升内生现金流造血能力,减少外部资金依赖,实现应收自然压降。

军信股份(约-4.9%):优质区域+高毛利构筑护城河。项目集中于长沙核心区域,地方财政支付能力稳定、履约意愿强,叠加56.49%的行业最高毛利率,在净利润同比增长33.6%的同时,实现应收账款稳步回落,盈利质量与回款稳定性双优。

伟明环保(-8.61%):多元变现+主动回款,财务底盘扎实。通过国补专项回款、绿证市场化销售双渠道加速资金回笼,同时43.94%的低资产负债率远低于行业均值,财务抗风险能力突出,是行业现金流最稳健的标杆企业。

四、回款拐点之后:行业从规模扩张迈向价值深耕

账款清欠与现金流修复,仅解决了行业生存层面的痛点。当前国内垃圾焚烧行业增量市场见顶,截至2024年末,全国生活垃圾焚烧处理能力达92万吨/日,焚烧占比78.09%,行业正式告别跑马圈地的高速扩张期,进入存量运营提质、多元增值增效的成熟阶段。行业未来增长,核心依托国内第二曲线开拓、海外增量突围、行业集中度提升三大路径。

(一)国内存量市场:四大增值赛道打开成长空间

一是工业供热供汽,打造稳定现金流第二曲线。2025年超30%的焚烧项目拓展供热供汽业务,蒸汽单价超200元/吨,盈利效益优于传统发电。三峰环境新增6项蒸汽销售合同,年供汽增量22万吨;光大环境全年供汽供热350万吨,同比增长39%。轻资产、高收益的供汽业务,有效对冲政府付费波动风险。

二是数智化改造,存量项目降本增效。三峰环境完成13个项目34条焚烧线AI智能化改造,智慧项目占比达36%,通过数字化手段降低运维成本、提升焚烧效率,在不新增资本开支的前提下,挖掘存量资产利润空间。

三是碳资产与绿证变现,市场化收益落地。伴随CCER重启与绿证全覆盖,垃圾焚烧项目可通过绿电减排、甲烷替代获取碳收益。浙江单厂单季度碳汇收益超410万元,伟明环保73万张绿证成功变现,环境权益从概念转化为常态化营收。

四是全产业链资源化,升级城市循环基地。头部企业逐步从单一垃圾焚烧处置,延伸至炉渣建材、飞灰协同处置、餐厨协同处理、渗滤液深度治理等领域。光大环境落地垃圾制炭、飞灰回炉成套工艺,永兴股份布局绿电制氢、储能等新能源场景,实现单一项目多元创收。

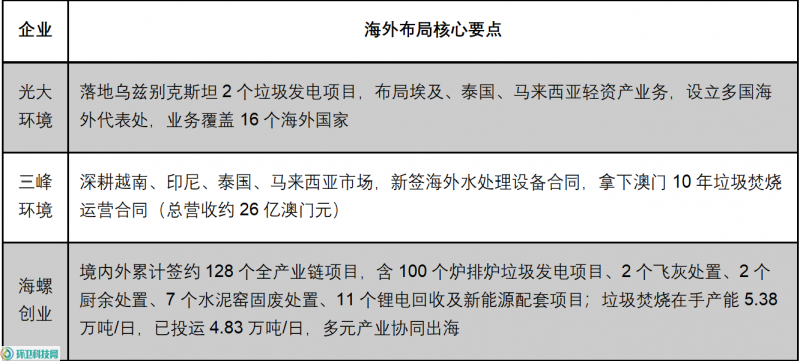

(二)海外市场:全新增量洼地,无拖欠、高收益

国内增量见顶背景下,东南亚、中亚成为行业新的增长极。华泰证券数据显示,2030年东南亚、中亚垃圾焚烧投资及运营市场空间远超国内,海外项目IRR显著高于国内,且无国补拖欠痛点,回款效率更高、现金流更优质。2026年1—5月,中企在两大区域落地11个焚烧项目,日处理规模1.55万吨,总投资超11.7亿美元,乌兹别克斯坦成为核心出海阵地。

头部企业出海布局全面深化,从项目输出升级为技术与标准输出:

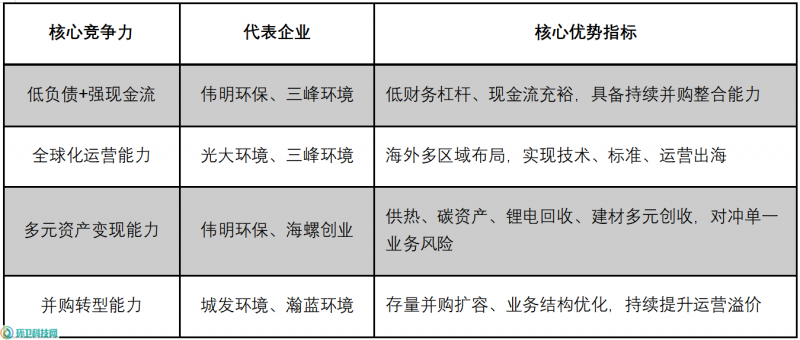

(三)行业整合加速:强者恒强格局确立

2025年行业并购整合节奏提速,格局从百舸争流转向头部集中。瀚蓝环境并购粤丰环保登顶A股焚烧规模第一;城发环境通过收购傲蓝得、广东星舟完善固废布局,同步剥离施工类资产,完成从工程驱动向运营驱动的战略转型。未来行业竞争核心聚焦三大核心能力:

五、结语:应收拐点,开启行业价值转型新周期

垃圾焚烧行业长期的应收账款困局,表面是回款周期滞后的财务问题,本质是行业高度依赖政府付费、盈利模式单一、受地方财政波动制约的系统性商业模式短板。长期以来,国补拖欠、地方财政承压、结算机制滞后三重因素叠加,让行业陷入“高利润、低现金”的纸面富贵困境。

2025年万亿化债政策落地、付款监管新规实施、国补确权提速,彻底为行业止血纾困,持续多年的应收堰塞湖逐步消解。但回款修复只是行业转型的起点,而非终点。在国内增量市场见顶的背景下,行业告别粗放式规模扩张,正式进入价值驱动、效率为王、多元增长、全球布局的全新发展阶段。

三峰环境以极致运营提质增效、伟明环保以多元变现盘活资产、光大环境以全域回款修复财务、城发环境以精细化管理疏通现金流,头部企业已走出差异化突围路径。未来,依托存量项目精耕、增值赛道开拓、海外市场扩容、行业整合提速四大逻辑,中国垃圾焚烧行业将彻底摆脱财政依赖的旧模式,完成从“规模赛道”向“质量赛道”的深刻跃迁。应收账款的拐点,正是行业高质量发展的全新起点。

数据来源:各企业2025年年度报告、环卫科技网、华泰证券、长江证券、中信证券研报。光大环境数据为港元口径,其余企业数据为人民币口径。

官宣:环卫科技网是干啥的?

2024-07-17

探寻跨国合作,阿曼考察团到访侨银

8小时前

考场外添“绿色加分项”!福州市鼓楼区安泰街道中考护航巧融垃圾分类宣传

8小时前