环卫科技网讯,瀚蓝环境(600323.SH)6月2日晚间披露重大资产重组草案,宣布拟通过发行股份及支付现金相结合的方式,收购瀚蓝佛山剩余43.48%股权及粤丰环保7.22%股权,交易总对价约29.98亿元。交易完成后,瀚蓝环境将实现对粤丰环保的100%间接控股,这场历时近两年的百亿并购,即将完成最后的收官之战。

本次交易涉及两个标的,结构较为复杂:

1.收购瀚蓝佛山剩余43.48%股权:瀚蓝环境拟通过发行股份及支付现金收购"高质量发展基金"(广东南海上市公司高质量发展股权投资基金合伙企业)100%财产份额的方式,间接获取瀚蓝佛山(即私有化粤丰环保的收购主体)剩余43.48%股权。

此前私有化粤丰环保时,瀚蓝环境仅持有瀚蓝佛山56.52%股权,高质量基金持有43.48%——这意味着本次交易将把当初联合收购的国资平台份额收回。

2.收购粤丰环保剩余7.22%股权:瀚蓝环境及其控股子公司瀚蓝香港拟以支付现金方式购买臻达发展有限公司持有的粤丰环保7.22%股份。私有化时瀚蓝香港持有粤丰环保92.78%股份,臻达发展持有7.22%为少数股权。

两项交易对价合计约29.98亿元,其中股份支付占比43.21%,现金支付占比56.79%。公司同时拟向不超过35名特定投资者发行股份募集配套资金。

交易完成后,瀚蓝环境将直接和间接持有粤丰环保100%股份,实现对这家原港股上市垃圾焚烧龙头企业的全资控股。

回顾:百亿私有化粤丰环保的来龙去脉

要理解本次"收尾"交易的意义,需回溯此前那场轰动环保行业的百亿私有化。

2024年7月,瀚蓝环境首次发布重大资产重组提示性公告,宣布启动对港股上市公司粤丰环保(01381.HK)的私有化收购。方案设计颇为精巧:瀚蓝环境通过控股子公司瀚蓝香港,以协议安排方式私有化粤丰环保——这是港股特有的私有化路径,需获得开曼群岛法院批准及股东特别决议通过。

私有化的资金安排同样复杂:瀚蓝环境联合佛山国资平台(即后来的"高质量发展基金"),以约110.99亿港元(折合人民币约103.52亿元)完成私有化,创下A股环保行业最大并购案纪录。其中,瀚蓝香港持有粤丰环保92.78%股份,高质量基金通过瀚蓝佛山持有剩余份额,臻达发展保留7.22%少数股权。

2025年5月31日,私有化所有条件达成。2025年6月2日,粤丰环保正式从香港联交所退市,结束其作为港股上市公司的生涯。粤丰环保成为瀚蓝香港控股子公司并纳入瀚蓝环境合并报表范围。

私有化后的影响:规模跃升、营收翻倍、协同兑现

私有化粤丰环保对瀚蓝环境的改变是立竿见影的:

· 焚烧规模跃居行业前三:并购完成后,瀚蓝环境的垃圾焚烧发电总产能达97590吨/日,较此前新增52540吨/日,稳居国内行业前三、A股上市公司首位。

· 营收大幅增长:2025年,瀚蓝环境实现营业收入139.37亿元,同比增长17.3%,其中粤丰环保贡献了约两成营收。固废处理业务营收81.15亿元,同比增长35.07%。

· 利润持续增长:2025年归母净利润19.73亿元,同比增长18.6%;扣非净利润19.19亿元,同比增长18.05%。经营现金流净额40.18亿元,同比增长22.8%。

· 协同效应加速释放:2025年内完成管理、财务、供应链、信息化等全方位融合。粤丰环保负债率降至56.39%,融资成本大幅下行,"1+1>2"效应显现。

· 垃圾焚烧量翻倍:2025年全年垃圾焚烧量达2149.22万吨,同比增长68.08%;发电量81.69亿千瓦时,同比增长69.75%。

与之对比,私有化前的2024年,瀚蓝环境营收仅118.86亿元(同比下滑5.22%),归母净利润16.64亿元。粤丰环保的并表是2025年业绩跃升的核心驱动力。

插曲:内幕交易案——百亿并购的暗面

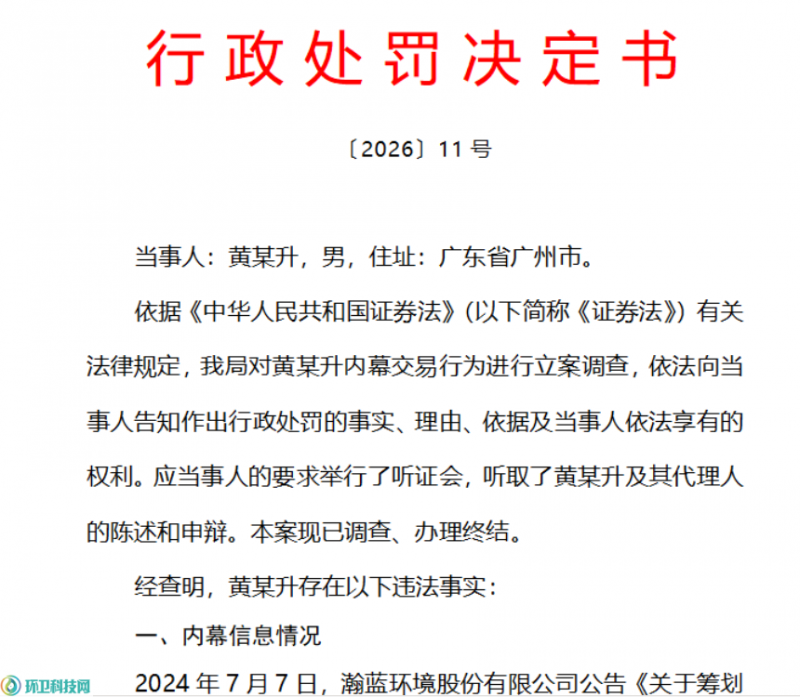

这场百亿并购并非没有争议。2026年5月,广东证监局连开四张罚单,披露了私有化期间的内幕交易案:

内幕信息形成于2024年1月17日(即瀚蓝环境开始筹划私有化),公开于2024年7月7日(发布提示性公告)。四名自然人——陈某怡、刘某楷、黄某升、刘某明——在敏感期内通过与内幕信息知情人联络接触或近亲属关联关系,提前买入瀚蓝环境股票,合计违法获利超过280万元。监管部门没收全部违法所得并处以罚款约890万元,累计罚没超1177万元。

该案成为今年广东证监局罚单中罚金规模居前的案例之一,也为上市公司重大资产重组的内幕信息管理敲响了警钟。

从92.78%到100%:为何要收剩余股份?

私有化完成后,瀚蓝环境已持有粤丰环保92.78%股份,为何还要花近30亿元收购剩余份额?

答案在于两个层面:

1.消除少数股东损益:92.78%控股意味着仍有7.22%的净利润归属于少数股东(臻达发展),直接影响归母净利润的完整性。全资控股后,粤丰环保的全部利润将归属瀚蓝环境股东。

2.收回国资平台份额:私有化时联合高质量基金共同出资,如今收回其43.48%份额,将瀚蓝佛山从合资变为独资,决策效率和管理整合将更加顺畅。

3.控股股东变更:因发行股份支付对价,南海控股持股比例上升至19.61%,成为新的控股股东。这一变更并非控制权转移(实控人仍为南海区国资局),而是股权结构的自然调整。

泰国安努垃圾发电项目 图源 瀚蓝环境官微

展望

券商研报对瀚蓝环境前景普遍看好。东兴证券首予"强烈推荐"评级,预测2026—2028年归母净利润分别为22.36亿元、24.26亿元、25.86亿元。东吴证券亦维持"买入"评级,认为粤丰环保盈利强劲叠加内生增长超预期。

从2024年7月启动私有化,到2025年6月粤丰环保退市并表,再到2026年6月全资控股收尾——瀚蓝环境这场跨越近两年的百亿并购,即将画上句号。而对中国垃圾焚烧行业而言,这桩并购的意义远不止于一家公司的扩张——存量竞争时代,横向整合正成为行业洗牌的主旋律,瀚蓝环境无疑是这场洗牌中最激进的先锋。

官宣:环卫科技网是干啥的?

2024-07-17

京环、北控、徐工…5企竞标贵阳3.7亿项目

9小时前

盈峰环境:智慧清洁机器人已在27省、超60个城市规模化应用

16小时前