四、“城市管家”概念初现雏形,地产物业跨界而来,传统环卫企业仍显优势

2020年,房地产跨界而来的碧桂园、雅居乐环保等大型企业自带流量,在舆论上引起了很大关注,但实际上对环卫市场格局的影响并不大。多年来,环卫行业已经形成了自己的商业逻辑和产业链条,跨界企业拿下的项目占比较低。竞争的本质,还是环卫企业之间的竞争,不存在地产、物业和环卫之间的竞争。目前,环卫企业已经具备城市环境综合服务的能力,跨界者“来势汹汹”但传统环卫企业优势仍然明显。

物业企业对环卫市场的觊觎之心由来已久,2020年上半年大规模进入操作阶段,多家知名物业公司先后中标环卫项目与城市服务项目。3月,龙湖物业中标重庆两江协同创新区城市管理项目;5月,碧桂园中标山西寿阳县环卫作业市场化项目,保利物业中标洛阳市涧西区道路清扫保洁项目,中航物业中标即墨经开区城市空间物业综合服务项目,绿城物业中标岳阳市洞庭水域保洁项目;6月,招商局物业和金地物业中标东莞松山湖高新区城市综合管理服务项目……

有数据显示,截至2020年5月18日已有3322家企业新增了环卫业务,其中195家是物业相关企业,占2020年总量的6%。有业内人士指出,物业企业涉足的环卫规模、范围较小:中标项目多以小项目为主,服务年限多在3年及3年以下,年服务金额多在500万及以下,且属地受限,多为本地物业企业中标。

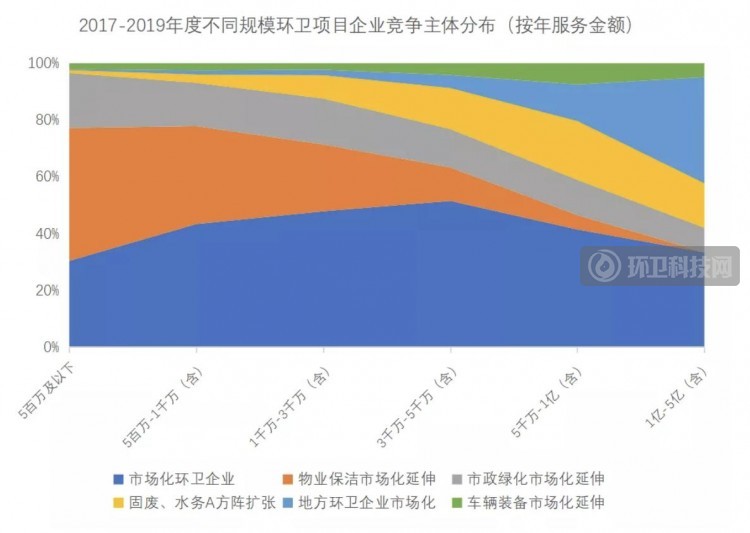

图10 不同规模环卫项目企业竞争主体分布(数据来源:E20数据中心,E标通)

E20研究发现,物业企业主要参与的是前端垃圾分类及中端环卫服务项目,中标的项目或是其服务内容与环卫的清扫保洁业务内容重叠程度较高的,或是由垃圾产生环节(小区内)向垃圾的流转环节拓展。

综上,物业企业想要在环卫领域形成一定规模,面临着管理体系的系统化变革,仍存在巨大挑战和难度。有业内人士指出,对于大型地产企业的物业企业来说,由于地产、物业业务遍布各地,域外扩张能力不俗,同时拥有强劲的资金能力及城市开发协同效应,他们是环卫市场化企业的有力竞争对手。

从另一方面来看,目前垃圾分类强制实施较为火热,探索垃圾处理收费模式在即。物业企业由于更接近用户(垃圾产生者),因此在垃圾分类相关业务中具有明显竞争优势。

另据数据预测,仅考虑环卫市场化规模,就可为物业行业带来10%-20%的规模增量。在以变求生存的大环境下,物业公司必然会走向“城市服务商”的形态,凭借其本身营收、利润和规模等优势,紧抓环卫这块“大蛋糕”不放手。为了快速占据更多市场,借助智慧科技提高管理效率和控制成本成为了物业公司拓展业务、扩张规模的主要手段,通过人工智能、大数据、5G及物联网等高科技实现高效率管理,提高环卫企业运营效率,降低管理成本。智慧环保势必成为越来越多环卫企业重点布局的领域,也成为了物业企业抢占环卫市场的一大重要方面。

另外,环卫上市企业+物业的合作模式或将越来越多。2020年6月,玉禾田环境发展集团股份有限公司与雅居乐雅生活服务股份有限公司签署《环卫一体化项目战略合作协议》,目前这一模式并不多见,专业人士认为,未来将可以看到更多环卫企业与物业公司的合作出现。

就目前来看,短期内双方合作大于竞争。环卫行业正处于快速市场化阶段,行业集中度较低,远未进入整合期,双方在此情况下并非强竞争关系,共同做大环卫市场是趋势。

综上所述,目前物业企业对环卫市场化企业有一定的影响,尤其是像碧桂园、保利物业等大型地产企业所属的物业企业,未来将成为环卫市场竞争中的新势力之一。另外,随着物业企业智能化方向等的不断完善,也会助推环卫行业得到进一步的发展。但就短期市场表现看,由于环卫行业从业者众,项目体量悬殊,数额庞大,短期内跨界者的进入不会对传统环卫企业带来根本性的影响。

小结:

进入2020年以来,政策持续要求驱动环卫市场化率提升,提高效率、提升质量、减轻财政压力,卫生意识增强、环保标准提升,环卫市场化已成必然趋势。新冠疫情推动环卫相关政策出台,促进行业进一步发展。据测算,我国环卫服务市场2025年有望超过4000亿元,环卫装备市场规模可超200亿元,发展前景较好。环卫市场大订单数量增多,龙头企业竞争优势凸显,一体化业务将成为行业主流。

我国环卫产业市场化起步较晚,“十三五”期间迎来首次大规模释放,目前仍处于高速发展的阶段,预计“十四五”阶段竞争将逐渐白热化。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号