二、商业模式仍需谨慎,2020年“再现”特许经营数量反超PPP

伴随着环卫一体化的发展,环卫项目经营模式正在悄然发生着改变,由过去的单个项目承包为主,向环卫一体化、PPP合营转变。相比于单项目承包,后两种经营模式的服务规模更大,因此准入门槛高,对企业的资本要求很高。行业内公司纷纷谋求上市也体现出了行业对于资金的需求,资本优势已成为影响公司未来拿单、业务扩张的关键因素。

在采用购买服务做市场化不温不火的多年后,新引入的PPP模式使环卫碎片化的项目变成了打包的、区域的、长期的项目,带来了近年来环卫行业的火爆。环卫市场的项目规模从原来的几千万上升到了几十亿。环卫一体化PPP项目顺利实施,将在项目层面实现规模效应、协同效应,降低投资、建设及运营成本,对政企双方均有利,也有助于提高整个城市的环境质量,最终有利于社会公众。对于参与的企业而言,随着环卫一体化PPP项目整合程度的增加,项目本身带来的整体收益将更为可观;对于地方政府来说,环卫一体化项目能够一次性解决本地城乡、环卫上下游各环节问题,将政府从“大包大揽”中解放出来,专注于监管和绩效考核。这也是环卫一体化PPP项目越来越多,且落地率较高的原因。

不过,在实操层面,环卫一体化PPP项目也面临一些“痛点”。一是在涉及市县甚至乡镇、村庄等项目上,绩效考核和付费机制存在一定困难。部分综合型强的环卫一体化PPP项目,合作边界较为模糊,政府和社会资本(或项目公司)可能因为某些细节(如实际收运量、运距、处理量、考核标准等)而产生分歧。二是部分项目涉及存量设施设备、人员安置或者使用者付费等问题,项目实施的难度和风险也会相应增加。三是项目中的不稳定因素,如地域、季节、特殊活动等,可能会对项目的实施有影响。政企应提前预判,并在PPP合同或补充协议等文本中予以体现,避免给实施埋下隐患。综上所述,在环卫一体化PPP领域中,选择合适的政府、参与合规的项目、争取合理的回报是很重要的。

2017年,对PPP发展形势产生重大影响的《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》财办金〔2017〕92号和《关于加强中央企业PPP业务风险管控的通知》国资发财管〔2017〕192号文相继下发,进一步对PPP进行规范,PPP政策收紧。E20研究院认为,固废PPP项目、特别是环卫PPP项目,有清晰的产出和绩效,且依效付费机制成熟,运营性强,可以满足当前政策要求,市场无需过度担忧。

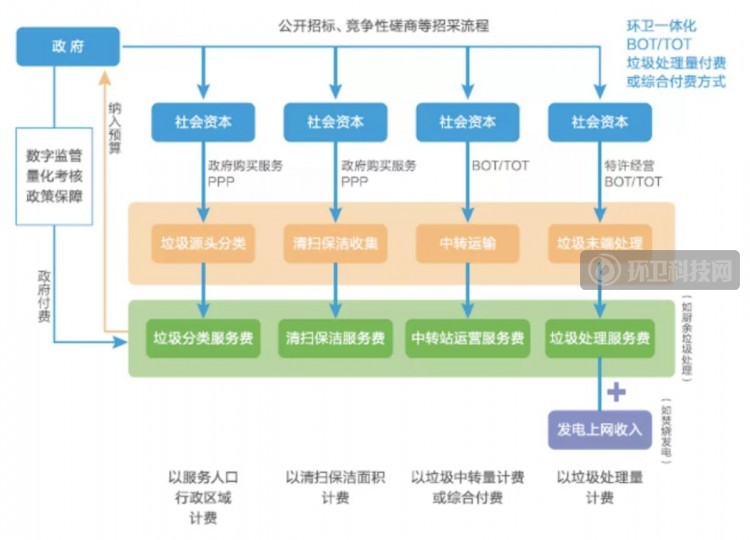

在非一体化项目中,“大环卫”包含诸多环节,不同环节市场化采取了相应的PPP模式及付费方式。而包含清扫、保洁、中转、收运、处理的环卫一体化项目,主要使用垃圾处理费或综合性付费方式。下图展示了“大环卫”市场化各环节所采用的PPP模式及付费方式。

图3 大环卫中PPP模式下的付费机制一览

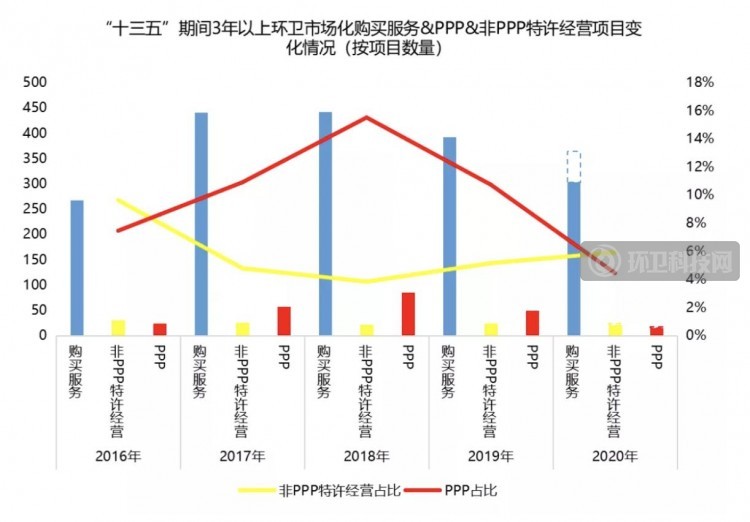

就项目合规率而言,“十三五”期间3年以上环卫市场化项目合规率10.30%。

图4“十三五”期间3年以上环卫市场化购买服务&PPP&非PPP特许经营项目变化情况(按项目数量)

数据范围:2016-2020年1-10月,虚线部分为预计(数据来源:E20数据中心,E标通)

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号