环保行业中,并购合作事件并不陌生,但一家主营业务与环卫毫不相关的上市公司并购环卫企业的事例却并不多见。

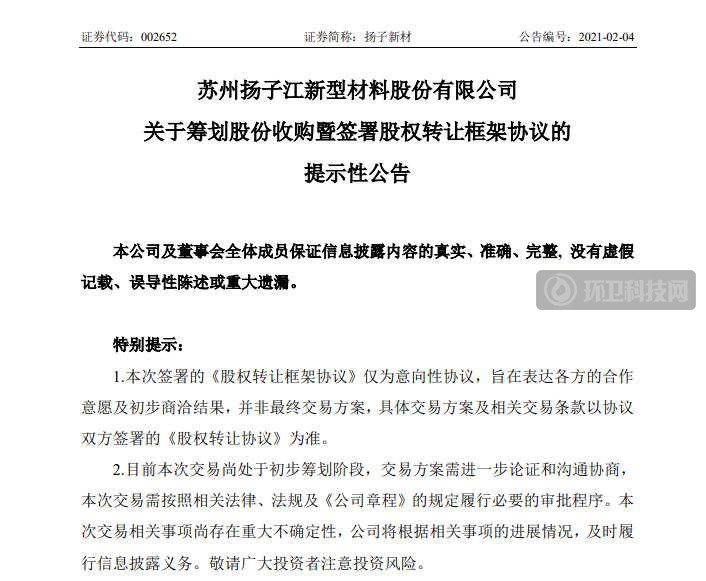

牛年第一个工作日,环卫圈即爆出大新闻,上市公司扬子新材(002652)在2月18日发布公告称,拟收购环卫企业滨南股份51%股权。

拟被并购的滨南股份全称滨南生态环境集团股份有限公司,为一家重庆环卫企业。

需要注意的是,这次并购议案的发布距滨南股份从北控手中赎回“自由身”还不到两年的时间。

2017年7月,北控城市服务投资(中国)有限公司与当时的“重庆滨南城市综合服务股份有限公司”签署股权合作协议。北控城市服务通过增资收购的方式,出资认缴重庆滨南增发的股本,交易完成后持股达到控股比例。

企查查显示,2019年9月,滨南股份将公司名称由“北控滨南(重庆)城市综合服务股份有限公司”变更为“滨南生态环境集团股份有限公司”。随后在10月21日,滨南股份微信公众号发布公告,将使用新名称及相应印鉴,以示与北控“分手”。

扬子新材是一家主营业务为有机涂层板、印花板的研发、生产和销售的民营上市公司,可以说与环卫行业距离甚远。而刚刚与北控分手的滨南股份又急于寻找新东家,此中是否另有隐情?

其实从发布公告中的一些细节和两家公司近期的一些动作上,不难发现一些背后的脉络。

一、业绩承压下的权衡之策

根据公告,拟交易公司滨南股份的估值初步估值为3.22亿元,这是按照其2020年扣非净利润的12倍计算的。以此推算,滨南股份2020年扣非净利润应该在2700万元左右。

值得注意的是,两家公司还将签订一份业绩对赌协议,滨南股份承诺自2021年起,净利润增长率年均不低于25%。照此目标,滨南股份2021年-2023年三年合计净利润应不低于1.29亿元。

滨南股份承诺业绩目标

如果滨南股份达成目标,则能获得一定奖励,如果失败,则将承担相应的赔偿责任。交易如能顺利完成,滨南股份将纳入扬子新材合并报表范围,呈现在公司的业绩数据之中。

扬子新材认为,本次股份收购将有助于公司进一步优化资产结构,改善财务状况。

综合扬子新材现状,如果交易成功后扬子新材完成既定目标,则确实能帮助其提升业绩数据。

据新浪财经2020年9月数据,扬子新材主营业务收入18.08亿元,在同行业46家企业中排名22位。其净资产收益率为-4.65%,排名44位。

2019年,扬子新材业绩遭遇重创,当年净利润为-3.18亿元,2020年前三季度仍然亏损1936.51万元。

今年1月30日,扬子新材发布2020年度业绩预告,预计去年业绩将扭亏为盈,实现净利润2893万元–2995万元。

即便如此,似乎也未能扭转股东的信心。去年年底至今,扬子新材陆续发布几大股东减持计划。第二大股东胡卫东(持股12.30%)于2021年1月31日公布减持不超过3%。第三大股东乐旻(持股5.86%)、第四大股东谭钦也发布不超过1%的计划减持。

为挽回业绩数据,扬子新材从去年起就谋划了一系列资产重组动作。据扬子新材发布公告,2020年6月24日,公司控股股东南宁颐然养老产业合伙企业与拟通过扬子新材购买苏州开元民生科技股份有限公司(简称“民生科技”)33.73%股份,旨在提升扬子新材的盈利能力和可持续发展能力。

且民生科技同样做出了业绩承诺:2020年、2021年和2022年实现净利润不低于1亿元、1.1亿元和1.21亿元。

不仅如此,扬子新材在并购的同时也在谋划处理掉“不良资产”。

2020年12月22日,扬子新材发布《筹划重大资产出售暨签署股权转让框架协议的提示性公告》,拟作价1亿元出售子公司俄罗斯联合新型材料有限公司(简称“俄联合”)51%股权。

根据年度报告,2019年,俄联合受原材料供应脱节影响利润下滑严重,是导致扬子新材巨额亏损的主要原因。

能够看到,扬子新材并购滨南股份,最直接的目的还是为了改善财务状况。但话分两头。对于滨城股份来说,本次并购意义又是什么?

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号