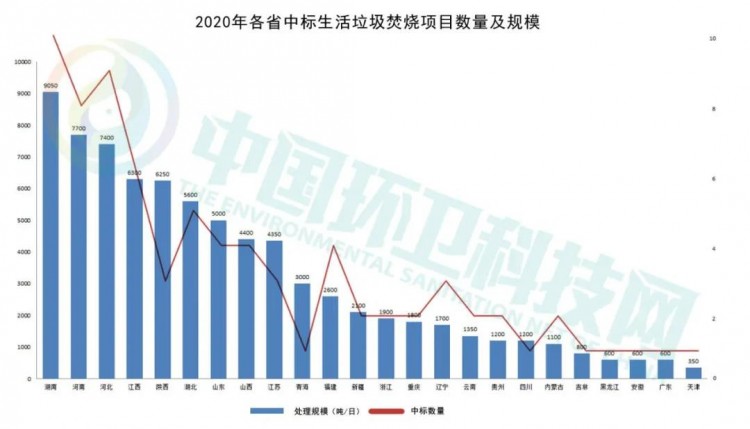

湖南省2020年开标的10个垃圾焚烧项目中,光大环境中标7个,瀚蓝环境、粤丰环保、泰达环保各中标1个。

另外,从《规划》中公布的11个存量项目可以看出,湖南省目前基本处于“军信环保、光大环境、雅居乐生态环保”三足鼎立的市场格局,且具有较明显的地域特征。

与湖南省相反,去年开标势头强劲的河南、辽宁、江苏等省速度明显放缓。

与2019年相比,河南省从第1位掉到了第2位,中标个数和处理规模分别同比下降65%和74%,且多集中在县级市场。

城发环境作为河南省垃圾焚烧市场的“霸主”,2020年在河南中标5个项目,新增日处理规模5300吨,较2019年分别同比下降44%和50%。

河北省虽连续两年位列前三,但2020年中标数量和处理规模较2019年分别同比下降47%和67%。

从中标数量和规模对比来看,值得一提的是陕西省和青海省。这两个地区虽然中标数量不多,但处理规模较高。

注:

1、数据来源于中国政府采购网及各地方政府采购网;

2、本表格版权归环卫科技网所有,如有任何形式的复制、粘贴,请注明来源。

陕西省释放的3个项目中,处理规模均在1500吨/日以上,处理规模合计高达6250吨/日,排名第4位。

青海省虽然只中标了1个项目,但是处理规模为3000吨/日,排名第10位。

这几个项目均分布在人口较为集中的城市,如西安、西宁、宝鸡等。

另外,2020年陕西、新疆、内蒙古、青海、天津出现了中标项目,弥补了2019年的空白市场,而广西省则在2019年中标3个项目(合计5400吨/日)后,退出了2020年的垃圾焚烧市场。

二、单个项目处理规模“缩水”,市场向县一级下沉!

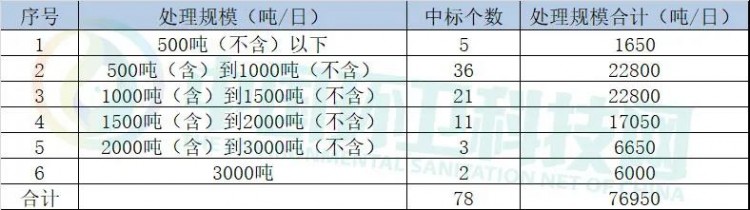

总体上看,2020年中标的项目中,多集中于500-1500吨/日的处理规模。

注:

1、数据来源于中国政府采购网及各地方政府采购网;

2、本表格版权归环卫科技网所有,如有任何形式的复制、粘贴,请注明来源。

从上图可以看出,500-1500(吨/日)区间内的垃圾焚烧项目共57个,处理规模合计占总处理规模的近60%。特别是500-1000(吨/日)区间的项目,个数高达36个,占总数量的46%以上。

另外,2000吨/日以上的大规模项目仅5个,处理规模合计占总数的16.44%。

规模为3000吨/日的项目有2个,分别是西安市灞桥区项目、西宁市项目。

规模从2000吨/日(含)到3000吨/日(不含)的项目有3个,分别是济南市章丘区静脉产业园项目(2400吨/日);宜昌市项目(2250吨/日)、南京市江北项目(2000吨/日)。

据统计,78个项目中,服务于县级市的项目有34个,占总数的43.59%。

相比往年,垃圾焚烧市场的重点有向三、四线城市及县域市场倾斜的趋势。

三、“垃圾焚烧+协同处置”成亮点

78个项目中,单纯的垃圾焚烧项目共62个,剩下的16个项目或为静脉产业园项目或是和餐厨垃圾处理并做一个项目。按地区统计如下:

1、静脉产业园项目:浙江、山东、山西、安徽各1个、湖北2个、河南6个。可见河南对静脉产业园项目的青睐。

2、垃圾焚烧和餐厨垃圾处理项目:山西2个、河南1个;

3、垃圾焚烧和水泥窑协同处置固危废项目:山东1个。

其中,河南省和山西省较为引人注目。

河南省2020年度共中标8个垃圾焚烧项目,有6个为静脉产业园形式,还有1个为垃圾焚烧和餐厨垃圾协同处置项目;山西省2020年度共中标4个项目,1个为静脉产业园项目,2个为垃圾焚烧和餐厨垃圾协同处置项目。

近日,生态环境部与国家市场监督管理总局联合发布《医疗废物处理处置污染控制标准》,其中提出鼓励医疗废物处理处置设施选址临近生活垃圾集中处置设施。加之垃圾分类要求下餐厨(厨余)垃圾成为新兴的增量市场,以静脉产业园为主要形式的多元化垃圾焚烧项目将更具优势。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号