二、8月荣升“二当家”,9月委派高管,联姻并非“心血来潮”

任何风吹草动,都不是空穴来风。

此次广环投拟入主博世科并非“心血来潮”,二者联姻早有迹可寻,此前曾有先兆。

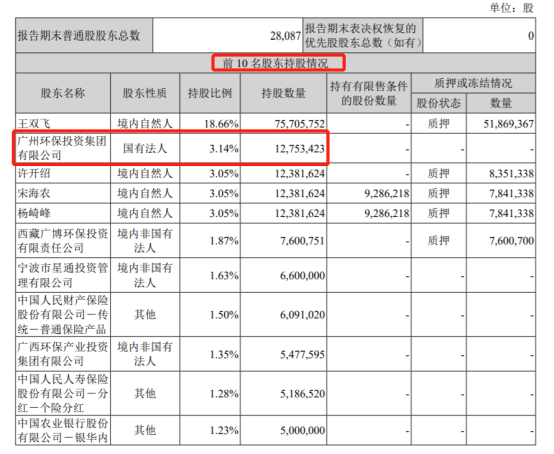

今年8月,博世科发布定增公告称,公开增发股票数量为4987.1万股,其中广环投通过网下申购方式获配增发股份1275.34万股,认购完成后,广环投持有公司股份比例为3.14%。

正是因为此次定增,使得广环投在今年三季度中,跻身博世科十大股东名单,位列第二,持股比例介乎两大创始人王双飞和许开绍中间。

不仅如此,不久后,广环投还将公司的“一员大将”委派到博世科。

今年9月初,博世科发布聘任高级管理人员公告,经公司董事长兼总经理宋海农提名,董事会同意聘任张明浩为公司副总经理。

新上任的副总经理张明浩,曾任广环投集团总经理助理,兼任广州环投福山环保能源公司党支部书记、董事长。

综上所述,广环投接盘之举早有预兆。或许在参与认购博世科公开增发之时,就曾与博世科有过沟通。

在笔者看来,二者是经过一段时间的磨合,都看到了双方需要的“点”,达成利益诉求,发布公告只不过是时机成熟的产物而已。

对于博世科来说,近年来虽然经营业绩也不错,2014年至2019年,公司实现的营业收入由2014年的2.8亿元增长至2019年的32.4亿元,6年间翻了11.57倍;归属于上市公司股东的净利润也由2014年的3126万元增长至2019年的2.82亿元,6年也翻了9.09倍。

但是在快速增长的同时,随着工程类项目逐渐增多,博世科也感受到了一定的财务压力,短期借款、流动负债和的资产负债率一直处于高位。

2017年底至2019年底,博世科资产负债率分别为67%、73.57%、78.24%。今年9月底,资产负债率较年初下降至74.96%,但仍然超出70%。

截至今年三季度末,博世科短期借款14.63亿元、一年内到期的非流动负债5.10亿元、长期借款20.02亿元、应付债券3.50亿元,合计为43.25亿元,其中短期债务19.73亿元。由此可见,博世科存在一定的财务压力。

这其实是很正常的,资产负债率高一点没关系,只要保持合理正常水平即可,这是跟环保产业特征有关系,to G 的业务,投资大、回收期长,只要发展,就需要源源不断的投入。

显然,如果本次广环投能够顺利入主,将为博世科提供一定的资金支持,将助力公司降负债、增强融资能力。

或许,也如其他民营上市企业一样,博世科也希望通过混该获得国企平台,借助地方国资的融资优势、资金实力、资源人脉,与其他国有环保企业享受同等待遇,站在同一起跑线上比拼。

而对于广环投来说,从今年8月大手笔认购博世科股票,荣升“二当家”,到今年9月委派高管,再到如今拟入主博世科,广环投似乎早有心思,将博世科收为囊中。

那么问题来了,广环投“看上了”博世科什么了?

三、技术or上市?广环投入主博世科的三大猜想

业内有句自嘲的话——“环保行业没有技术壁垒,只要有关系谁都可以做”,在一定范围内这的确是行业的真实写照。

但是,随着环境治理的精细化、专业化、深度化时代到来,并非有关系、有人脉、整合一下资源就能实现。

你需要去深入研究这是什么污染问题、产生问题的原因是什么,要用什么方式才能解决,从这一角度讲,环保行业还有一定的门槛的。

细分领域赛道上的优秀工匠技术企业,的确是大型央企、地方国资所需要的。从帝都环保双雄北控与首创,联手成立北创基金助力科技企业就能窥探一斑,还有中节能溢价收购国祯也能充分说明问题。

猜想一:看中它对技术的执着及解决问题的能力

纵观博世科发展20年来,技术一直贯穿了公司发展始终,甚至连其诞生都源于一场技术的碰撞。

1999年4月,博世科成立,由王双飞、宋海农、杨崎峰、许开绍等人联合创办(也是如今要将公司出售的合伙人),四位创始人中,有三位教授、一位副教授,都是环保领域的顶尖人才,博世科三个字则取自公司“博览世界,科技为先”的经营理念。

其中,公司董事长王双飞博士为国务院学位委员会第六届、第七届学科评议组成员,享受国务院特殊津贴专家;总经理宋海农博士为享受国务院特殊津贴专家,2016年入选国家中青年科技创新领军人才;副董事长杨崎峰博士则是首批国家环境保护专业技术青年拔尖人才。

从那时开始,博世科走出了一条堪称“环保界的一股清流”的科技创新之路。在别人拼资源、靠关系的时候,博世科荟聚了一批院士、教授、专家、博士、硕士,设立院士工作站、博士后工作站、人才小高地、特聘专家等技术研发平台,其中公司院士工作站聘任曲久辉院士、陈克复院士为合作院士。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号