三、混改之后:资金紧张缓解,走马换将,回归轻资产模式

随着国资的大批涌入,之前引入国资,完成混所的民企正在发生变化。

变化大致有以下几种:

1、国资纾困,缓解资金紧张

环保行业要想发展,短期是看资本投入的,这一点勿庸置疑。

无论是小的技术型公司,做大了要登陆科创板、创业板或主板,还是大型央企、国资、地方城投平台,裹挟资本入局,收购民企,形成如今混合所有制的局面。

这轮较量,比拼的不仅仅是技术实力,更多的是谁的背景强大、谁的资源多、谁的融资成本低、谁的抗风险能力强。

因此,对任何一家环保企业来说,降低融资成本,加强应收账款回收,重视现金流都是怎么强调都不为过的事情。

只不过,对于那些业绩下滑、连续亏损的上市民企,国资驰援,涅槃重生显得更加迫切。

例如清新环境,去年4月易主国资,去年9月就获四川国资体系的8亿元借款,用于支持改善短期流动性。今年上半年,公司还获得了银行授信,在国资担保下,成功发行了8亿元的绿色公司债券。就在前不久,大股东川发环境还拟掏出15.8亿元,包圆清新环境的定增。

2、走马换将,调整公司管理架构,注入新鲜“血液”

注资之后,国资想要获得更多的实控权,调整管理架构,“一朝天子一朝臣”也是情理之中。

例如碧水源,8月28日国资委正式批复中国城乡收购碧水源,9月14日召开股东大会,新的重要人事任命就下来了:

碧水源原董事戴日成、刘振国、龙利民,监事哈成云辞任,中国城乡提名的候选人余晓雪、杜晓明、高德辉担任公司董事,李杰担任公司监事。

改组完成后,董事会9人中,中国城乡提名的董事占据了公司董事会半数以上席位,中国城乡正式成为碧水源控股股东。

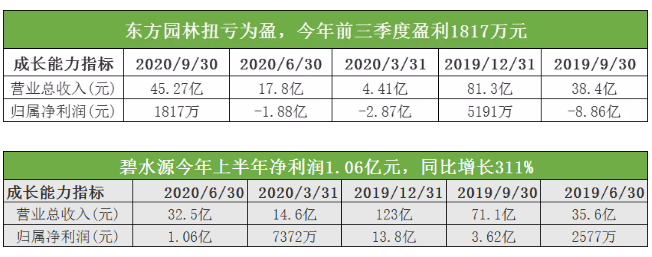

再如一年前的东方园林,朝阳区国资委入主后,不管是董事会成员还是高管团队,东方园林都有调整。创始人何巧女夫妇出局,同时刘伟杰接任总裁。

3、收缩PPP战线,回归轻资产模式,开拓新板块

对于之前涉水、涉生态流域治理的环保工程类民企(如东方园林、碧水源、博天环境、铁汉生态、巴安水务等)来说,他们受宏观层面的去杠杆、PPP清库的伤害最大,缺钱也最为严重。

国资入主后,首先就是三方面的变化:一是催帐,加强应收账款的回收,安排专有团队负责;二是砍掉盈利不强的老业务,全面收缩PPP战线,由重资产模式逐步回归到轻资产模式,并重视现金流好的运营资产;三是发展新业务,开拓新板块,提高盈利质量。

如碧水源,纵观这两年的行研报告,都提到了四个关键词:转型轻资产模式、加大EPC订单、加大膜产品的销售、中交入股协同效益加强。

根据碧水源2020年中报,虽然疫情导致部分项目开工滞后,上半年营收32.54亿,同比下滑了8.5%,但是归母净利润仍然实现1.06亿元,同比增长了311.31%,是100家环保上市企业,净利润增幅最高的。

此外,背靠中交集团,碧水源获取订单的能力也在增强。截至2020年二季度末,碧水源在手EPC订单235个,未确认收入110.30亿元,订单充足。且碧水源上半年新增订单16.58亿全部为EPC类订单,由此可见碧水源转型轻资产,聚焦EPC项目的决心。

再如东方园林,自从朝阳国资接手后,一方面控制工程类资产规模,加大运营资产,如EPC项目的比重。总裁刘伟杰多次强调,“没有现金流资产是不行的”。

另一方面,支付能力较差的区域就不做了,新增流域生态项目主要转向一些支付能力较强、付费模式清晰的区域。

此外,东方园林还在转型循环经济新领域,以再生资源为切入口,布局多个报废汽车拆解以及废旧家电拆解项目。

清新环境也是如此,凭借着四川国资的背景,今年承揽了不少危废处置的业务,同时还在加码布局除烟气治理之外的另一块新型领域。

最新消息显示,继今年7月正式进军危废处置领域并拿下“雅安首单”之后,11月,清新环境危废项目的第二单又落地四川达州,总投资4.5亿元。

此外,其他一些经历易主的上市民企,如三聚环保、雪浪环境、永清环保、锦江环境等,也都根据已有的技术优势和背后的国资支持,经营策略正在发生变化。

四、业绩存疑,“混改”效果仍待观察

那么,时至今日,这些易主国资的上市民企,业绩是向好了,还是更糟了?

这个问题其实不好回答,因为仅看营收和净利润这两个指标,有的企业回血很快,流动性和偿债能力也在提升,逐步走向正轨,如东方园林、碧水源、康达环保(今年中期纯利2.25亿元同比增长23%)等。

但也有的企业,如清新环境,自引入川发环境以来,虽然去年四季度业绩有过短暂反弹,但今年受疫情影响,前三季度又一路走低(2020年Q1-Q3分别实现7119万元、6446万元和4512万元,同比分别为-27.63%、-46.23%和-56.74%,),仍然不容乐观。

同时,还有的企业,如铁汉生态,联姻深圳国资仅一年,业绩对赌未实现,转身投靠中节能。

由此可见,寻找一个有资源、有实力的“金主”固然是好的,但是在环保和经济“双寒冬”的不利形势下,地方国资能否带领民企涅槃重生,也不是一件容易的事情,短期内很难看到效果。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号