3、双重拐点已至,新能源“量”与“速”

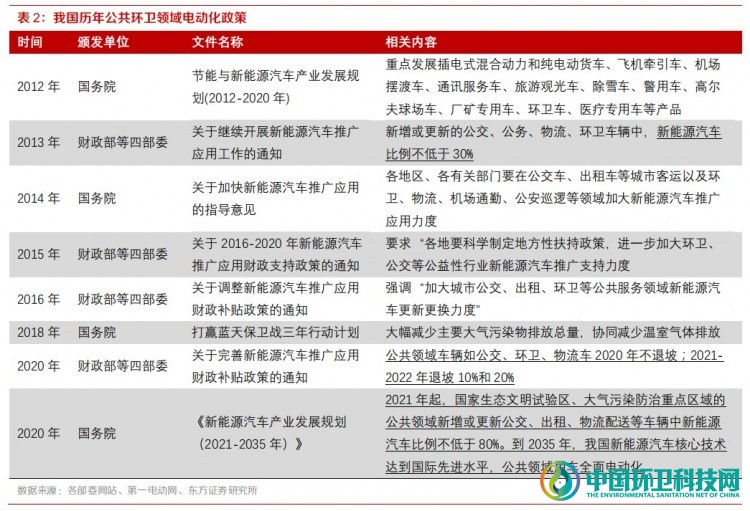

政策拐点:“十四五”期间新能源为核心抓手后补贴时代,政策已经向公共领域车辆加速倾斜。国务院办公厅11月2日印发《新能源汽车产业发展规划(2021-2035年)》,文件明确到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右,2021年起,国家生态文明试验区、大气污染防治重点区域的公共领域新增或更新公交、出租、物流配送等车辆中新能源汽车比例不低于80%。

到2035年,我国新能源汽车核心技术达到国际先进水平,公共领域用车全面电动化。现阶段公共领域用车使用频率高,燃油消费和污染排放总量在全部机动车中占比较大。

推动公共领域用车率先实现电动化,不仅是产业绿色发展的需要,也能有效促进配套基础设施的完善,推广应用模式的创新,对新能源汽车消费将起到很大的带动作用。结合此前财政部将2020年新能源汽车补贴标准下调10%,而维持公共交通等领域补贴不退坡。

新能源产业规划涵盖范围广,涉及京津冀、长三角等经济发达地区。本次产业规划对国家生态文明试验区、大气污染防治重点区域公共领域车辆新能源比率做强制规定。我国首批国家生态文明试验区涵盖福建、江西、贵州、海南,大气污染防治重点区域包括京津冀及周边地区、汾渭平原、长三角地区。

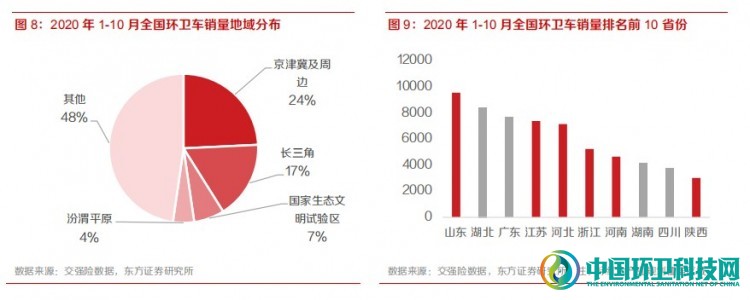

我们统计得该区域共涵盖16个省(直辖市),其中涉及到的地级市110个。本次政策涉及省份(含未覆盖地级市)合计2019年GDP占全国总量的58%,城市环卫车保有量占全国总量的56%。根据交强险数据,2020年1-10月本次新政涉及省份(含未覆盖地级市)环卫车销量合计5.1万辆,占全国环卫车总销量的52.3%。

我们认为产业规划的政策拐点意义在于,“十四五”期间新能源环卫车的销量预测中,渗透率假设有了可参考的依据。

我们预计2020-2022年新能源环卫车渗透率分别达5%/10%/20%,对应销量0.6/1.3/3.0万辆,同比增长49%/123%/124%,其中产业规划涵盖地区新能源环卫车销量预计能达到0.9/2.1万辆,占全国新能源环卫车预测总量的75%/73%,渗透率提升有了抓手。产业规划涵盖地区新能源环卫车销量假设如下:

1)本次产业规划涵盖16个省份,对应省份1-10月环卫车整体销量占比为52%,考虑到未涉及地级市,以及国家生态文明试验区(福建、江西、贵州、海南)并未明确所涉及地级市,故而假设16省中21-22年实际涉及范围为全省范围的18%/35%。

2)环卫车销量中城市地区销量占比80%。因环卫车分别销售区域分为城市、县城及以下地区,政策考核和推行一般以地级市及以上地区为边界,故而测算新能源环卫车渗透时,仅考虑城市替代。

增速拐点:从单点深入到多点开花从各地出台的落实政策看,公共领域用车须采购新能源车是频次最多的措施之一,截至2019年公共领域电动化率最高的是客车,环卫车渗透率尚不足4%。

以2019年电动化水平来看,我国整体新能源汽车销量120.6万辆,电动化率为4.68%,其中乘用车4.95%,商用车仅3.34%,商用车中,客车电动化比例最高,超过16%,其中公交车领域的电动化比例整体已达50%以上,部分城市超过80%,而在环卫车领域,尽管近两年已在加速渗透,但目前的比例仍较低,2019年电动化比例仅3.44%。

从保有量渗透率指标看,截至2018年,我国城市市容环卫专用车辆设备累计数量达到25.25万辆,其中自2016年以来新能源环卫车累计销量仅4300量,累计替代比例不足2%。

环卫车与公交车运行属性相似,或为公共领域新能源化下一重点。公共领域的车型中,环卫车具有作业行驶速度慢、行驶路线固定、行驶路程短、作业时间固定等工作特性,与公交车运行属性最为类似。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号