2.环卫服务行业的市场空间有多大?从传统环卫向城市物业管理扩容

传统环卫行业指道路清扫、垃圾清运、公厕管理等,而事实上,随着政府简政放权,对作业效率和作业效果的标准日益提高,单位作业单价有提升空间,新的公共服务领域开始市场化,环卫行业整体市场空间仍有很大扩容空间。垃圾分类、绿化养护、照明维护等更多内容被纳入环卫一体化招标订单中,环卫行业的内涵日益丰富,向城市综合管理服务迈进。

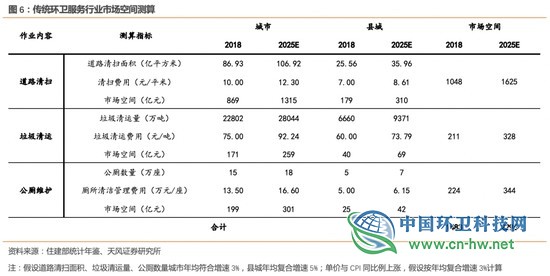

2.1.传统环卫服务市场空间近1500亿元,2025年可达2300亿

按照最新统计数据进行的市场空间测算显示,城市与县城道路清扫、垃圾清运、公厕维护等市场空间分别为1048亿、211亿、224亿,传统意义上的环卫服务市场空间约1483亿元。考虑城镇化带来的道路面积增加、和物价上涨带来的单价提高,预计2025年传统环卫市场空间会提高至2296亿。

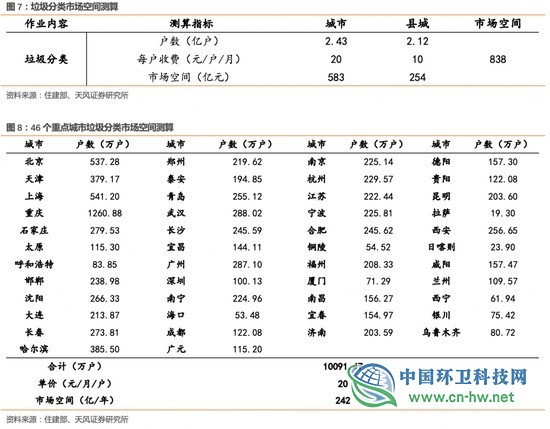

2.2.垃圾分类市场潜在空间800亿以上,2025年可释放近600亿

垃圾分类是潜在市场空间接近千亿的新兴市场,涉及垃圾分类设施、垃圾分选设备、垃圾分类服务、推广宣传、软硬件IT服务、分类实施效果测评服务、咨询服务等。2017年垃圾分类试点项目开始释放,但规模普遍偏小;2018年以来,大体量垃圾分类项目开始出现。

按照城市居民每户20元/月,县城居民每户10元/月的标准进行测算,垃圾分类整体市场空间在800亿以上。

根据住建部的要求,全国46个城市在2020年前完成垃圾分类;到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。46个城市对应居民户数约1亿户,按照20元/户/月测算,2020年前将释放的市场空间约242亿;全国地级以上城市约2.43亿户,到2025年垃圾分类的市场空间将达到583亿。

2.3.城市综合管理服务是更大的市场

2.3.1.城市管理体制从分散走向综合

传统的部门分散管理模式容易产生职能交叉、管理空白,管理责任机制弱化等问题,未来城市管理从分散走向综合是发展大趋势,可增强城市管理工作的综合性、整体性和协调性。各地已在陆续推动部门分散管理向综合管理转变:

北京已成立城市管理委员会,整合市政市容委全部职责的基础上,将多个市级部门与城市运行管理相关的职责一并划归,比如发改委的煤、电、油、气管理,市商务委的再生资源回收管理,市园林绿化局的城市绿化带环境卫生管理,市水务局的城市河湖周边环境卫生管理等。同时,财政预算维稳资金和市政设施建设的统筹管理职责,也将划归给城市管理委员会。

2020年4月,深圳市坪山区召开区委全面深化改革委员会2020年第一次会议,“市政道路一体化管养改革”列入十大改革攻坚目标,计划通过改革实现“对道路、环卫、绿化、路灯、井盖、信号灯等开展一体化管养”,提高道路管养精细化水平和管养资金使用效率,显著提升市政设施环境品质。

2.3.2.业务范围向城市物业管理方向发展

城市综合管理将有助于环卫项目向一体化方向发展,绿化养护、照明维护等更多内容被打包进来,环卫企业面临的市场空间逐步扩容。2020年一季度疫情期间,各地环卫企业承担了临时的消毒消杀工作,工作量提升至平时两倍,环卫一线工人作为城市综合管理的预备军,将在未来承担更多城市管理的职能。

城市综合管理服务案例——北京通州环卫一体化项目

2016年,北京环卫中标北京市通州区一体化大环卫项目,项目合同金额共78亿元,首年服务金额2.6亿元,合同年限30年。该项目包括公共绿地清扫保洁(原园林部门负责)、主要道路雨水井口清掏(原水务部门负责)、路面清扫保洁、交通护栏清扫、垃圾收集运输、公厕保洁维护、冬季扫雪铲冰等内容,真正实现了“大环卫、全覆盖、一体化”。

城市综合管理服务案例——东莞松山湖项目

2017年,东莞市松山湖管委会推行城市综合管理模式,将园区区划成14个网格管理单元(松山湖区域9个片区,生态园区域5个片区),将每个网格单元的各项城市管理服务整合成一个综合标,向社会购买服务,服务外包的内容主要包括:绿化养护、环卫保洁(涵盖整个片区的牛皮癣清理、违规偷盗垃圾清理等内容)、水面保洁、保安服务、市政设施维修管理及协助监督路灯管养工作。

以松山湖中心片区1标为例,该片区约6平方公里,绿化面积约128万m2,环卫面积约50万m2。项目包括绿化养护、环卫保洁、保安服务等内容,其中绿化养护费最高限价为3177万元;环卫保洁费用最高限价为1313万元;保安服务费的最高限价为630万元。

城市综合管理服务案例——昆明市官渡区环卫一体管理服务项目

昆明市官渡区环卫一体管理服务项目估算投资为3.98亿元/年,服务期限20年,服务内容包括官渡区范围内的道路清扫保洁、生活垃圾收运及垃圾中转站运营管理、免费公厕的运营维护、河道及湿地的运营维护、绿化管养维护、景观亮化管护、车辆、船只设备更新运营维护等。该项目于2017年6月由侨银环保中标。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号