1月12日晚,盛运环保发布公告称,根据公司于2019年10月30日披露的《2019年第三季度报告》,截至2019年9月30日归属于上市公司股东的净资产为负,可能触及《深圳证券交易所创业板股票上市规则》净资产为负的情形,公司股票可能存在被暂停上市的风险。

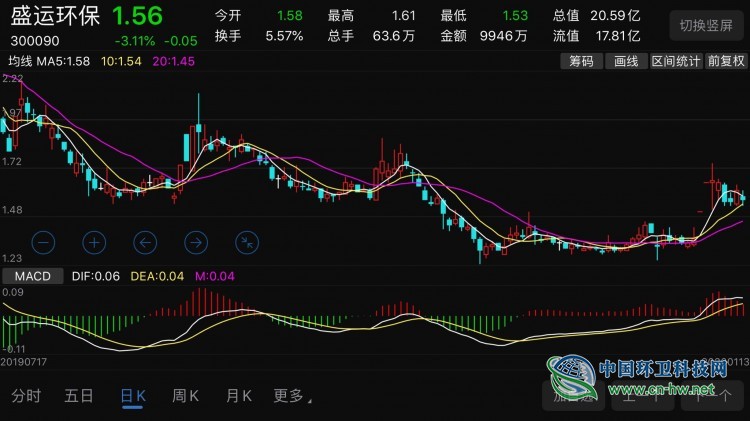

盛运环保近期股价走势来源:wind

值得注意的是,盛运环保还同时面临超47亿元逾期债务压顶,多个垃圾焚烧发电项目已停止营业。截至收盘,盛运环保股价报收1.56元/股,跌幅3.11%,总市值20.59亿元,相比2017年股价最高位12.30元/股,已跌去141亿元市值。

债务危机待解 重整存不确定性

自2018年起盛运环保陷入债务危机至今,因大量债务到期无法清偿,公司涉及了多起诉讼,随后主要银行账户被冻结、部分资产被查封冻结。此前盛运环保曾表示,为了化解公司债务危机,管理层正积极推进司法重整,希望通过一揽子方案解决控股股东资金占用和违规担保问题,化解债务风险,尽快恢复公司持续经营能力。

盛运环保于2019年1月18日披露《关于债权人申请公司重整的提示性公告》,称公司收到债权人重庆烽华自动化科技有限公司(以下简称“烽华公司”)的《重整申请通知书》,因公司不能清偿烽华公司到期债务,且明显缺乏清偿能力,烽华公司依据《企业破产法》的规定,已于2019年1月18日向安庆市中级人民法院(以下简称“安庆中院”)申请对公司进行重整。

根据《企业破产法》的相关规定,如果法院受理了烽华公司提出的对公司进行重整的申请,法院将指定管理人接管公司,债权人将依法向管理人申报债权。管理人或公司将依法在规定期限内制作重整计划草案并提交债权人会议表决,债权人将根据经法院裁定批准的重整计划及《企业破产法》规定的清偿顺位获得清偿。如果重整计划或重整计划草案不能获得法院批准,法院将裁定终止公司的重整程序,并宣告公司破产。

2019年12月31日,盛运环保发布公告称,彭水县茂博矿业集团有限公司拟以不超过18亿元左右的资产协助公司解决关联方非经营性资金占用问题,预计构成重大资产重组。

2020年1月12日晚间,盛运环保在对深交所的回复函中称,由于公司对全资子公司、控股子公司之外提供的违规担保金额为18.75亿元、关联方占用公司资金合计21.41亿元、逾期债务余额47.96亿元,整体破产重整还存在重大不确定性,截至三季度公司已亏损5.52亿,第四季度可能还需计提资产减值损失等,全年业绩存在大额亏损的风险。

业内人士表示,公司目前已经陷入债务逾期削减融资能力,进而导致资金加剧紧张的循环中,如果公司债务危机不能平稳度过,公司的主营业务提振依然存在较大困难。

18亿注资能否成为“救星”

上市之初,盛运环保主营输送机械产品和环保设备的研发、生产和销售,产品为带式输送机和干法脱硫除尘一体化尾气净化处理设备。2012-2014年,盛运环保分三次收购了北京中科通用能源环保有限责任公司(下称中科通用)100%股权,开始转型垃圾发电领域。

然而,随着公司转型垃圾发电领域后,围绕垃圾发电项目,盛运环保在2016年初定向增发募集了18.32亿元,用于偿还借款和补充流动资本。此外,公司短期借款从2015年年初的7.67亿元增加至2018年年底的12.55亿元。

至2018年,公司债务危机爆发并持续发酵,除涉及大量债务逾期外,还存在欠款诉讼、担保诉讼、银行账户被冻结、关联方资金占用等问题。截至2019年三季度,盛运环保的资产负债率已经高达103.89%。

2017和2018年已经亏损两年的盛运环保,2019年前三季度公司依然有5.52亿元的亏损,扭亏的难度巨大。尽管前述拟筹划不超过18亿元的资产注入,但离着解决公司关联方资金占用等问题依然存在较大资金缺口。

值得注意的是,回复函中,盛运环保表示,上述注资标的资产包括水井湾矿、陈家园矿、丰南矿的部分,以上矿产目前取得成本约1200万元与其预估值超出18亿元存在较大差异,估值溢价存在较大不确定性。且上述矿产尚未完成项目审批和安全生产许可相关手续,能否开展生产经营存在较大不确定性。

针对公司重整进展以及未来是否将发生易主风险等问题,中新经纬记者致电函盛运环保截至发稿并无回应。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号