分析师:公司运营模式导致现金流压力较大

为何盛运环保会走到如今“自救求生”这步?在运营模式方面,远东资信研究部研究员王博曾指出,盛运环保的生活垃圾焚烧发电项目主要采取BOT模式(即建设-经营-转让模式),这一模式具有先期投资大、回收期长的特点(一般为6-12年)。在BOT模式下,参与者一般需自筹项目资本金比例不低于30%,且在建设期内(一般为2年)基本无现金流入,待项目建设完毕进入运营期后,参与者开始获得运营收入和现金流入,运营期一般为20年-30年。因此,对于参与者来说,BOT项目会给公司的现金流带来较大压力。

从宏观层面来看,盛运环保属于环保行业,整体行业上,据光大证券统计,2019年外部融资环境一直都在改善,但是环保板块的超额收益依然为负。他们认为,2018年去杠杆导致很多企业面临困境,产生问题的核心在于资产和负债端的期限错配,过于依赖投资驱动发展的、资金负担过重的民企只能通过国资入主等方式确保“不死”,而有着运营类资产、EPC设备投资商业模式等(即有相对理想的现金流)的企业则有能力等待融资环境好转,通过借新还旧的方式逐步走出资金紧张的境地。

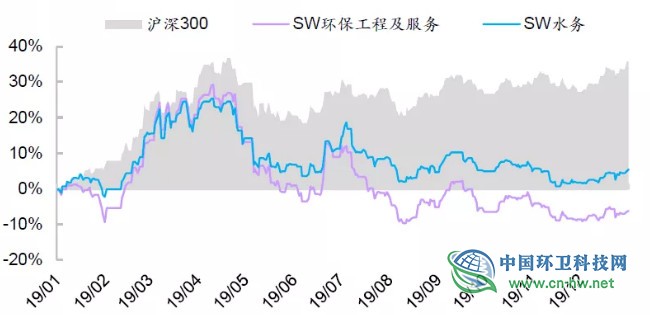

2019年环保行业并未取得超额收益来源:wind

光大证券表示,尤其是在环保这样一个高杠杆、技术进步缓慢、盈利被政府压缩的环境下,民营企业在加杠杆周期下“大干特干”,但是在金融周期下行阶段其资金耐受性受到了严峻考验。

中新经纬记者注意到,对于盛运环保主营业务垃圾焚烧发电项目,在2019年年底,财政部、国家发改委、国家能源局、行业协会等就共同研究提出,一方面,拟对已有项目延续现有补贴政策;另一方面,考虑到垃圾焚烧发电项目效率低、生态效益欠佳等情况,将逐步减少新增项目纳入补跌范围的比例,引导通过垃圾处理费等市场化方式对垃圾焚烧发电产业予以支持。

国泰君安表示,垃圾焚烧行业国补退坡预期来自于两方面,一是风电与光伏技术迭代加速“平价上网”,以此两者为主导的可再生能源补贴政策进入调整期;二是垃圾分类政策推广后,湿垃圾独立处置工艺,作为类替代性工艺,被寄予厚望,监管层出于避免产能过剩考虑,处于观望期。因此,行业政策调整势必带来企业阵痛期、垃圾分类后末端湿垃圾独立处置技术,可能冲击垃圾焚烧的需求。无论未来政策如何,目前国补挂应收账款的状况都是最差情形,板块预期已处于底部。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号