二、商业模式:价格监管原则类似,定价模式略有差异

从监管原则看,由于本质上仍然属于公共事业,中、美环卫企业由政府授予特许经营,且服务价格受管制。定价原则类似,政府核定准许运营成本,叠加合理利润率。美国环卫企业合理利润率一般在6-9%、中国一般在6-8%。

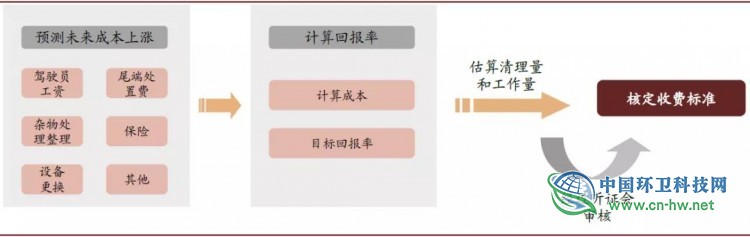

图表: 美国主要环卫价格确定机制

资料来源:《City of Tigard: solid waste & recycling rate review report》,中金公司研究部

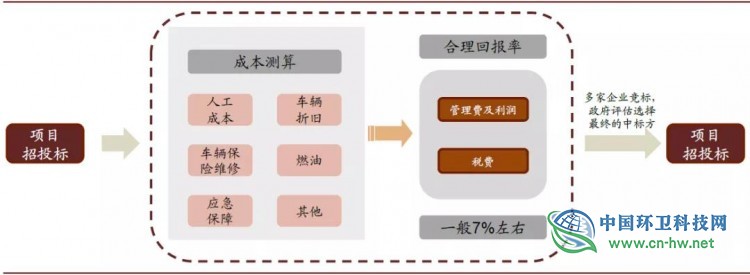

图表: 中国环卫政府购买服务定价模式

资料来源:财政部PPP,中金公司研究部

三、成长路径:中国环卫市场有望孕育新固废巨头

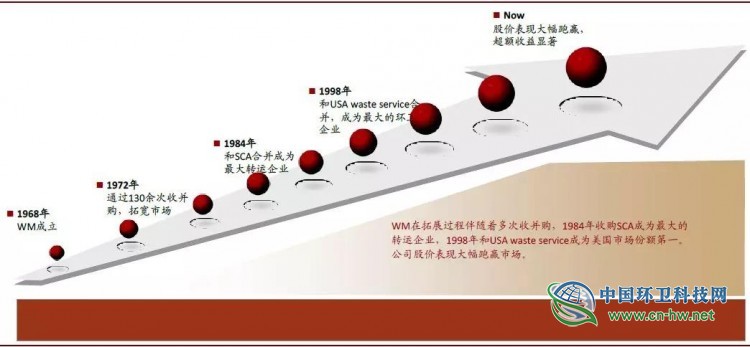

美国环卫龙头的成长离不开外延并购。美国环卫企业的合理利润率同样由政府监管,通过利润再投资获得更大的市场规模,是增加股东回报的唯一途径。考虑美国固废市场化较为成熟,增量市场并不多,存量市场中并购是为数不多的选择。而未来中国环卫行业能否成长出龙头公司,我们做出几点判断:

图表: WM发展过程中收并购情况

资料来源:WM年报、官网,中金公司研究部

► 中国环卫市场化变革是重塑环卫行业格局关键。我们测算2020年预计仅环卫运营的市场空间约1700亿元;当前政策引导下环卫市场化快速推进,低渗透率、大空间的环卫市场具备孕育大市值公司的土壤。

图表: 中国环卫行业市场化正在高速发展

资料来源:侨银环保、玉禾田招股说明书,《中国城市环境卫生行业年度发展研究报告》,中金公司研究部

► 龙头集中度是否可以大幅提升?提升人均产值是核心要素。中国环卫企业依赖大量环卫工人,人工成本占比约70%-90%,人均收入仅4-5万元/人,远低于美国同行和国内其他人员密集型企业。按现有业务模式,一个利润10亿元的环卫公司需要约28万名员工,扩张难度极大。我们认为大幅提升生产效率、人均收入是环卫企业能够大幅扩张的关键。

图表: 我国环卫主要公司人均收入较低

资料来源:上市公司公告,中金公司研究部,*侨银环保截至1H18,人均产值1H18下滑我们认为主要由于新增订单下半年才确认收入所致

► 机械化、智能化水平提升,是改变行业低端业态、提升生产效率的必然趋势。环卫PPP模式快速发展,大幅提高行业进入的资金门槛,我们预测有实力大公司将加速行业机械化、智能化替代,进一步加速行业业态改变和集中度提升。

图表: 机械化、自动化和信息化提升环卫市场能力

资料来源:公司公告,公司官网,中金公司研究部

对比美国固废行业商业模式、发展路径,我们认为中国环卫市场化变革有望重塑环卫行业,环卫头部公司有望迎来业态升级和规模快速扩张。

风险

应收账款风险;市场竞争加剧风险;成本上行风险,市场化进程不及预期。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号