WM、RSG和WCN三大美国固废独角兽占据全美固废市场45%份额,体量最大的WM市值超过490亿美元。2005年至今,美国上市的龙头固废复合年涨幅在13-25%,大幅跑赢SP500指数,为股东提供了优异的回报。我们试图从三个视角出发:市场范围和发展阶段、商业模式和监管原则、竞争格局及成长路径,深入探究中美两国固废市场的异同,从而发觉美国固废龙头公司成长背后的秘密,以及对中国同行的未来发展路径提供的借鉴经营和分析依据。

一、美国固废龙头更像环卫企业,中国环卫市场化变革或重塑产业链

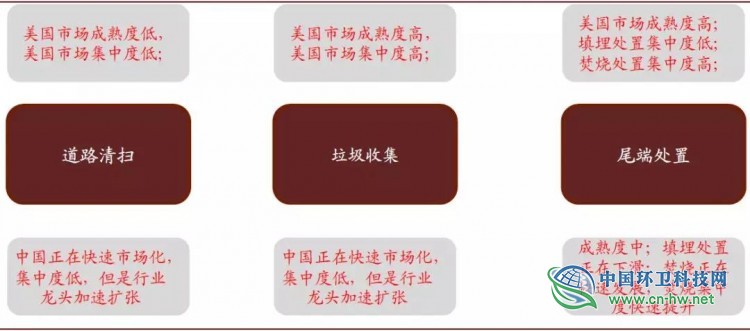

从市场范围、发展阶段看,美国固废行业最大市场是在垃圾“收集运输”环节,业态上类似运输车队,2015年市场价值约约432亿美元,市场化程度高,而美国在清扫环节(我们理解的环卫一部分)的市场规模则非常小。尾端“处置”环节,美国主要是采用填埋的处置方法,投资、技术含量低,市场规模也不大。

图表: 美国环卫市场情况

资料来源:WM官网,IBISworld,EPA,中金公司研究部 *以2016年数据测算

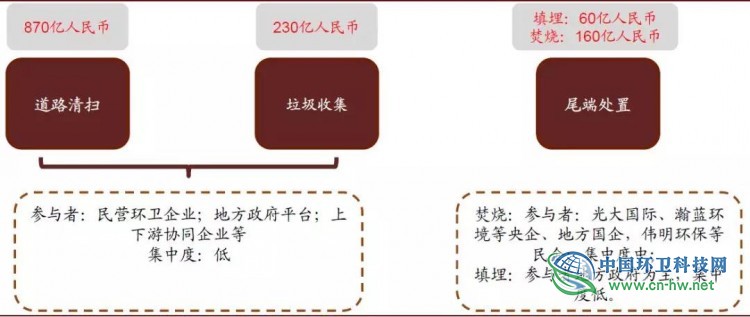

而中国最大市场在清扫和尾端处置,但是中国尾端处置公司一般不涉及收集中转运输环节。如果中国尾端处置的公司,希望像WM、RSG等美国同行一样获取“收集中转运输”环节利润,就必须涉及清扫业务,这是和美国公司业务范围根本的不同。中国清扫环节虽然同样是千亿级大市场,但其人员密集型的商业模式,与收集运输、尾端处置环节相对更资金密集、技术管理输出的商业模式有很大不同。因此,我们认为在中国固废市场不能简单复制美国固废市场的上下游延伸的发展逻辑。

图表: 中国环卫市场主要情况

资料来源:住建部,侨银、玉禾田招股说明书,中金公司研究部,*以2016年数据测算,填埋按照50/吨计算,垃圾焚烧发电按照吨发280度测算

从市场规模看,美国固废市场已经非常成熟,垃圾产生量基本没有增长,中国固废产生量受益城镇化率提升依然有望维持4-5%的增长。从市场化程度看,美国在固废“收集运输”环节市场化程度很高。而中国环卫行业“清扫”和“收集运输”环节绑定,业态上更像清扫队,仅“清扫”环节我们预计每年市场约900亿元,但市场化渗透率较低,2015年仅20%,大部分市场仍在政府手中。

图表: 中美两国固废行业发展阶段

资料来源:北极星,公司官网,中金公司研究部

图表: 中国环卫市场主要参与者

资料来源:玉禾田、侨银环保招股说明书,中金公司研究部

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号