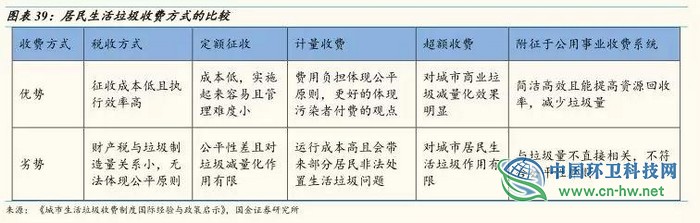

生活垃圾收费制度主要有三种:税收方式、直接收费方式和附征于公用事业收费系统方式。

税收方式是将收取垃圾费的行为依附于一定的税收,比如垃圾税、财产税。

直接收费方式是指政府对居民直接收取垃圾费从而鼓励减少垃圾,提高回收率。直接收费主要包括定额收费、计量收费和超额收费三种形式。(一)定额收费不考虑居民排放量,而是以居民房屋面积,居民人口数或者户数为单位进行征收。(二)计量收费是指根据居民实际产生的垃圾量收取费用,根据计量方式分为按袋收费、按桶收费和按重收费等。此收费方式直接将垃圾排放量与居民支付费用挂钩,更能体现公平性,日益成为垃圾收费的新趋势。(三)超额收费是指即在一定数量内免费或者低价,超出数量收费或者收较高的费用。

附征于公用事业收费系统方式是指将垃圾处理费依附自来水、电力、煤气、有线电视、天然气以及电话等费用一同缴纳。

英国推行计量收费制度。1996年起,英国开始征收垃圾填埋税,起初的税率为7英镑/吨,到2017年已提高到86.1英镑/吨。2007年,为了促进垃圾减量,英国政府推行“扔多少付多少税”政策(Pay-as-you-throw)。2009年伦敦征收垃圾桶税,要求居民必须进行垃圾分类,政府按类按量征收垃圾桶税,对制造过多垃圾的家庭额外收费。

新加坡垃圾收费主要包括垃圾收运费用和垃圾处置费用。垃圾收运费用收中标公司负责收取,收费价格在投标时已经决定,对住宅户依照定额按月收取,非住宅户依照垃圾产生量决定。新加坡垃圾收运费的收缴率近100%,这是因为收运企业委托新加坡能源有限公司代收收运费,并通常和水费电费一同缴纳。

德国多数城市采用定额收费与计量收费相结合的方式。德国弗莱堡市只对分类后灰色垃圾箱中需处理的生活垃圾收费,费用包括两部分,一部分是以家庭人口为基数定额收取,另一部分是定额费用的基础上,按灰色垃圾箱的容积和收集频率交纳计量垃圾费。

韩国实施垃圾袋收费制度。居民需购买政府指定垃圾袋投放生活垃圾,垃圾袋的售价就包含了垃圾处理的费用。《国内外城市生活垃圾收费经验比较》指出,韩国的生活垃圾处理费用由市政府承担60%,市民承担40%。1995年实行计量收费后垃圾收费的减量化效果明显,三年内垃圾减量达到23%。

计量收费是居民垃圾收费的趋势。相比于其他收费方式,计量收费可让居民切身感受到垃圾收费的经济代价,更能发挥经济手段的优势约束居民减少垃圾排放。但计量收费的征收过程相对繁琐,操作有一定难度,需要建立科学的征收体系,也要配合严格的监督和惩罚措施,防止居民非法倾倒垃圾。

国内居民垃圾收费制度:分类计价、计量收费大势所趋

国家明确提出逐步建立计量收费和差别化收费制度。2018年7月,国家发改委下发《国家发展改革委关于创新和完善促进绿色发展价格机制的意见》,明确了全国建立健全固体废物处理收费机制。意见还提出加快建立有利于促进垃圾分类的激励约束机制,对具备条件的居民用户实行计量收费和差别化收费。2019年6月25日全国人大常委会审议通过《固体废物污染环境防治法修订草案》,草案提出“产生者付费”原则,建立差别化的生活垃圾排放收费制度。

目前国内大型城市居民垃圾收费形式仍以定额收费和附征于公用事业收费系统为主,计量收费制度正处于探索制定阶段。2019年《深圳经济特区生活垃圾分类投放规定(草案)》提出深圳将逐步建立分类计价、计量收费的生活垃圾处理收费制度。

上海市居民垃圾收费的展望:条件和时机成熟后实施计量收费。政策层面上,2019年《上海市生活垃圾管理条例》明确指出上海市按照“谁产生谁付费”的原则,逐步建立计量收费、分类计价的生活垃圾处理收费制度。技术层面上,上海市作为大陆首个强制垃圾分类的城市,实施时间有限,垃圾收费的具体模式需要在实践中探索。

上海虹口区推广的智能垃圾分类投放设备带称重系统。居民通过刷卡、按钮、自动开箱、投放,将不同的垃圾投放至不同的箱体,垃圾箱则根据居民投放的垃圾,自动进行称重。这种自动称重功能为垃圾计量收费奠定了基础。

投资建议:关注垃圾分类与处理全产业链

前端垃圾分类会引起中端和末端相应的变化,垃圾分类的实施与推广将改变垃圾收集、运输和处理方式,引发垃圾处理产业变革。垃圾处理产业的市场空间将会提高,全产业链包括垃圾分类设施、环卫装备制造、垃圾焚烧处理和餐厨、厨余垃圾处理等细分行业将会受益。垃圾分类服务方面,建议关注中国天楹;环卫装备制造方面,建议关注行业龙头企业盈峰环境和龙马环卫;垃圾焚烧方面,建议关注上海环境和瀚蓝环境;餐厨、厨余垃圾处理方面,建议关注有机废弃物资源化行业龙头企业维尔利。

中国天楹:优质城市环境综合服务运营商

布局固废全产业链,发挥业务协同作用。公司成立以来,业务从垃圾焚烧发电末端处置向上游的分类、收运、中转以及城市综合环卫方向稳步拓展。目前公司业务涉及垃圾焚烧发电、垃圾分类、智慧城乡环卫、资源循环利用基地、智慧环境管理系统平台等领域。公司布局固废全产业链,整合各环节业务资源,发挥协同效应优势。

立足国内放眼海外,全球市场无缝布局。公司在国内市场有10个垃圾焚烧发电项目稳定运营,在海外市场中标越南富寿、越南清化、越南河内及新加坡大士等垃圾焚烧发电项目。2018年,公司积极推进产业并购重组,收购全球环保巨头Urbaser,借助其先进的环保技术工艺,实现相互融合、优势互补,带动国内产业和市场升级,同时借助其市场影响力打开国际市场大门。

布局垃圾分类,推出“垃圾分类互联网+”模式:公司根据客户需求,提供城市全场景垃圾分类解决方案和服务。同时推出利用物联网、互联网技术的“垃圾分类互联网+”新模式,2018年公司中标江苏泗阳、上海虹口等垃圾分类项目。公司城市环境服务业务已经初具规模,2018年共签订环卫一体化及垃圾分类项目135个,总合同额合计约45.5亿元人民币。

盈峰环境:环卫装备龙头地位稳固

公司战略核心主业—环卫装备。公司业务涵盖环卫装备与智慧环卫服务、固废处置、监测及综合治理、电工器械制造、通风机械制造等五大板块业务。2018年,公司实现环卫装备销量约2.27万台,在环卫装备领域实力强劲,占据行业第一的位置。公司环卫装备产品种类丰富,涵盖智能环卫机器人、无人驾驶环卫车、清扫车、高压清洗车、压缩式垃圾车、垃圾转运车、餐厨垃圾车、垃圾分类设备等,约400个型号的产品。

子公司中联环境超额完成业绩承诺。2017年公司完成对中联环境的收购,2018年中联环境实现净利润11.73亿元,较上年同期增长54.5%,扣除非经常性损益后归属于母公司股东的净利润11.05亿元,超过承诺数1.08亿元。

环卫装备业务稳健增长,行业龙头地位继续巩固。2018年,公司环卫装备业务稳健增长,实现环卫装备销量约2.27万台,较上年同期增长约20%,高于行业17%的增速。公司连续18年占据国内环卫装备市场份额第一的位置,总体市场占有率超过20%。尤其是在中高端产品方面遥遥领先,其中中高端产品的市场占有率约为32.6%,高端产品市场占有率约为41.2%。

龙马环卫:环卫装备制造+环卫服务产业带动业绩增长

环卫装备领域保持竞争优势。龙马环卫坚持专业化经营战略,业务包括环卫装备的研发、生产与销售以及环卫产业运营服务。2018年公司在环卫装备制造行业名列前三位,市场占有率为6.67%。公司产品系列全面,可广泛满足城乡环卫清洁、垃圾收转等环卫作业需求,主要产品包括环卫清洁装备、垃圾收转装备、新能源及清洁能源环卫装备3大类共43个系列。

立足环卫产业,环卫服务业务进展快速。2015年度,公司制定了“环卫装备制造+环卫服务产业”协同发展的战略,依托在环卫装备领域的竞争优势,大力推进环卫服务等新兴业务的发展。2018年,公司新增中标的环卫服务项目30个,新签合同年化合同金额6.42亿元,新签合同总金额40.67亿元,截至2018年12月31日,公司在履行的环卫服务合同年化合同金额14.68亿元,合同总金额143.57亿元,其中根据“环境司南”数据监测显示:公司中标2018年度开标的环卫服务项目合同总金额在全行业排名第十四。2019年一季度,公司中标环卫服务项目年化合同金额为4.01亿元,合同总金额为49.94亿元,合同总金额已超去年全年水平。

上海环境:契合上海干、湿垃圾分类处理需求

上海环境致力于城市固体废弃物和城市污水处理处置领域,公司两大主要业务为生活垃圾和市政污水,四大新兴业务为危废医废、土壤修复、市政污泥和固废资源化。公司以两大主业为重点,实施积极主动的扩张战略,大力发展危废医废与土壤修复,谋求业务格局转型。

两大主要业务积极拼抢,四大新兴业务主动扩张。2018年公司新增奉化垃圾焚烧发电项目、上海天马生活垃圾末端处置综合利用中心二期工程项目等大型垃圾发电项目和成都温江城市污水处理厂三期项目。2018年生活垃圾处理业务营业收入为16亿元,同比增长11.37%。污水处理业务受竹园第一污水处理厂提标改造影响,营业收入同比减少10.52%,随着改造的完成,营业收入将显著增长。2018年公司新兴业务方面新增四川南充嘉源环保危废处置项目,总投资4.5亿元并中标上海多地土壤修复项目。

深耕上海,布局全国。根据上海市绿化与市容管理局的数据统计,上海市2018年生活垃圾处置能力1.88万吨/日,公司生活垃圾处置能力1.43万吨/日,占上海市总处置能力的近80%。公司2018年新增松江区湿垃圾资源化处理工程项目和崇明餐厨垃圾处理厂项目,契合上海垃圾分类后湿垃圾处理能力亟待提高的需求。

瀚蓝环境:固废处理市场龙头企业

固废业务形成横向纵向一体化优势。公司主营业务包括固废业务、供水业务、排水业务以及燃气业务。公司在固废处理领域已形成生活垃圾处理纵向一体化优势,也形成了生活垃圾处理、餐厨垃圾处理、污泥处理、工业危废处理、农业垃圾处理等协同资源化的横向协同一体化优势,具备提供固废处理全产业链综合服务能力。

固废项目陆续投产,公司业绩显著提升。受益于新项目投产及部分项目调价,2018年公司固废业务营业收入17.65亿元,同比增加24.24%。2018年末廊坊垃圾焚烧发电扩建项目已建成,垃圾焚烧发电提标改扩建项目、垃圾焚烧发电新建项目、餐厨项目、农业固废项目、危废项目等在建项目进展顺利,将陆续于2019年、2020年建成投产,届时公司业绩有望得到显著提升。

收购盛运环保垃圾焚烧项目,提高公司垃圾焚烧产能。公司6月7日公告称拟承接盛运环保垃圾焚烧项目,包括但不限于济宁垃圾焚烧二期项目、宣城垃圾焚烧发电二期项目、海阳垃圾焚烧发电项目、乌兰察布垃圾焚烧发电项目、蒙阴垃圾焚烧发电项目(处理能力3700吨/日),进一步提升公司垃圾焚烧能力。公司在手资金充足且具备融资优势(国资背景),可保障公司在手项目的顺利落地投产。

维尔利:有机废弃物资源化专家

有机废弃物资源化行业龙头。公司业务涵盖城市环境治理,农村、农业环境治理及工业节能环保三大业务领域,在餐厨及厨余垃圾、垃圾渗滤液、沼气及生物天然气、VOC油气回收等细分市场领域处于龙头地位。2018年,公司实现营业收入20.65亿元,同比增长45.64%;归母净利为2.32亿元,较上年同期增长67.53%。

餐厨、厨余垃圾处理技术和管理日益成熟。公司在西安、绍兴、杭州等地区承接超过20项餐厨垃圾处理项目工程,其中常州餐厨稳定运行,通过国家发改委验收,其成为公司餐厨垃圾处理业务的示范案例。在厨余垃圾处理方面,公司创新开发出EMBT技术,采用该技术建设的绍兴厨余垃圾项目已投入运行。公司将逐步推广EMBT技术,提高竞争力与市场占有率。

餐厨厨余垃圾处理受益于垃圾分类。随着垃圾分类政策的落实,分离出的湿垃圾比重提高,而目前的处理能力不足,末端湿垃圾处理需求亟待提升。2018年末,公司新中标餐厨、厨余垃圾处理项目3.17亿元,其中包括上海松江区湿垃圾资源化处理工程EPC项目。

风险提示

政策执行力度不达预期的风险,垃圾发电补贴电价下调的风险。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号