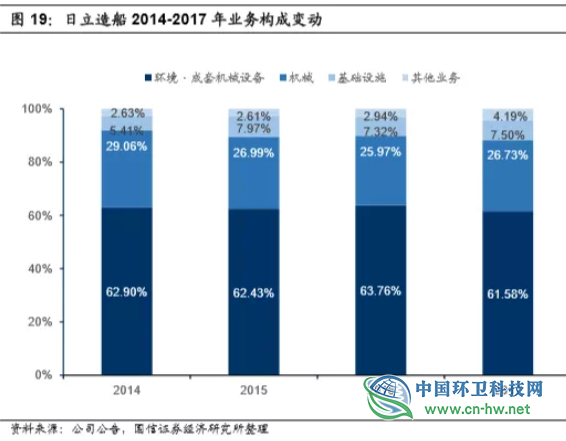

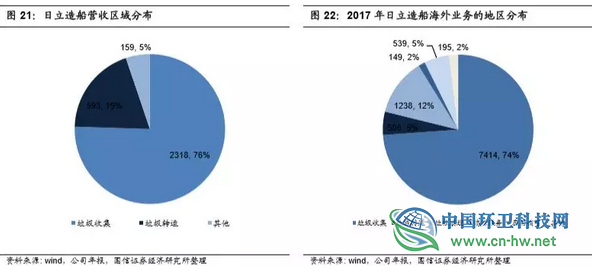

公司海外业务占比达30%,主要集中亚欧地区。日立造船的海外拓展是公司重要的发展方向,近五年来,公司海外业务占比稳中有降,从2013年34.8%变化到2017年的27.2%。在海外业务中,欧洲业务为主要收入来源,营收占比达到44%,其次是亚洲地区,营收占比为24%,两个地区营收合计占海外业务近70%,是日立造船业务的主要拓展区域。

垃圾焚烧发电项目超900个,中国项目已达20个。日立造船在欧洲、亚洲、中近东和北美等多个国家承接了垃圾焚烧发电项目,截至2017年末,公司项目已达900多个,而中国地区项目也已经达到了20个。早在1982年,日立造船就设立了北京事务所,1994年设立了上海事务所,以2005年的成都洛带项目为契机,进入中国市场。后为了响应市场多元化需求,又于2013年在上海设立了中国本地法人日立造船贸易,加速了中国市场的拓展进度。在中国发展的13年里,日立造船已经为中国累计建设垃圾焚烧厂19座,累计处理能力37250吨/日。

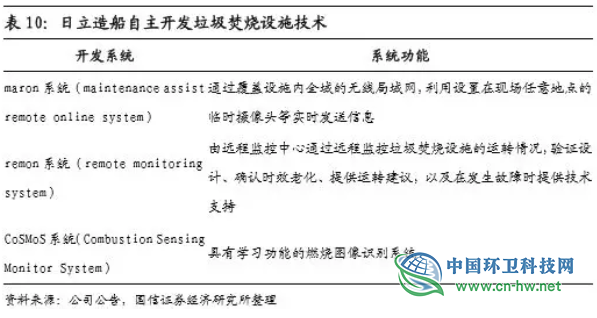

坚持研发更新,引领世界最先进垃圾焚烧设施技术。日立造船在垃圾焚烧发电领域坚持自主研发,不断更新垃圾焚烧技术。2014-2017年间研发费用也逐渐上升,2017年研发费用高达70亿日元。从营业收入占比来看,日立造船近4年均维持2%的水平。日立造船在垃圾焚烧领域的核心王牌,是自主开发的影像认证系统和积累的大量焚烧炉运行数据。早在2001年和2011年,公司就已经研发出maron系统和remon系统,主要用于远程监控和实时共享图像视频信息,为垃圾焚烧设施的正常运行提供保证。2013年底,公司宣布开发出CoSMoS系统,即具有学习功能的燃烧图像识别系统。影像识别技术能够精确识别、判断焚烧炉内火焰和垃圾的状态,并结合以往的计量数据来判断和选择焚烧炉最适宜的燃烧方式,使各个焚烧设施实现了运行作业可视化、自动化,节省大量人力成本、提升垃圾焚烧设施运转效率。2015年,公司运用SPring-8控制架构"MADOCAII"开发垃圾焚烧发电成套设备的大数据管理系统,使公司的大数据管理能力得到进一步提高。2017年,公司为针对垃圾焚烧发电设施实行远程监控,在总部建设了一座远程监控暨运营支持中心,以物联网、大数据分析为基础,强化垃圾焚烧发电设施的远程监控和运营支持能力,加强尖端信息技术的运用。

中国垃圾焚烧发电行业:群雄并起、大有可为

历经四大发展阶段,行业进入高质量成长期

我国垃圾焚烧发电行业起步于20世80年代末,通过引进国外先进的焚烧设备和技术,消化吸收优化后步入了较为成熟的发展阶段。

第一阶段:起步阶段(20世纪80-90年代)

由引进国外的焚烧分类易燃垃圾改造成焚烧不分类的混合垃圾。我国自1985年深圳清水河垃圾焚烧发电厂从日本三菱重工引进日本设备后,通过总结日本炉型经验进行扩建改造。

第二阶段:开发阶段(90年代末到2005年)

高校、科研单位开始有针对性的产业化研究,特别是研究不同炉型从国外焚烧分类的易燃垃圾,到逐年适应我国不分类混合垃圾的实际情况进行大量改进研究。2000年重庆三峰从德国引进垃圾焚烧与烟气净化技术消化吸收,实现了国产化。2002年深圳道斯集团从美国引进抛式炉排热解气化焚烧炉。

第三阶段:成长初期:BOT模式运营模式开启,快速跑马圈地(2005年-2015年)

从2005年开始,BOT模式在垃圾焚烧行业开始大规模推广。2012年发改委发布《关于完善垃圾焚烧发电价格政策的通知》明确全国统一垃圾发电标杆电价每度0.65元后,行业规模迅速扩张,行业技术逐步成熟。

第四阶段:高质量成长期:行业发展重心逐渐从建设转向运营和排放管理的后端环节(2016至今)

2016年12月,环保部发布《关于实施工业污染源全面达标排放计划的通知》,要求到2017年底,垃圾焚烧厂等8个行业达标计划要取得明显成效。垃圾焚烧发电中的各项标准开始逐渐完善,向《欧盟工业排放指令(2010/75/EC)》靠拢,随着环保趋严,行业发展重心逐渐从建设转向运营和排放管理的后端环节,行业迎来高质量成长期。

中国人均固废清运量仅为美国1/3,“十三五”总市场空间3120亿

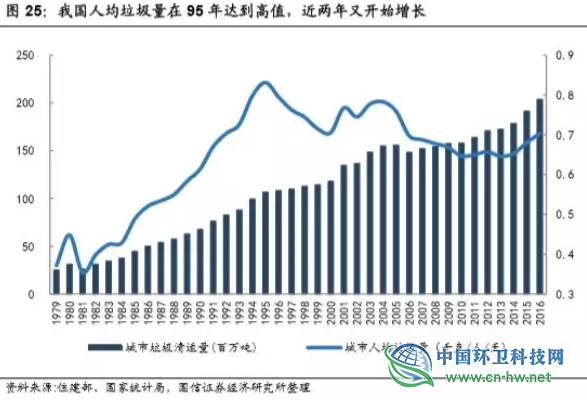

相对于美国,我国城市的垃圾清运量增速较快。从1979年开始,我国城镇垃圾清运量以每年5.7%的增速快速增长了近40年,且增长态势仍未见放缓。而从人均情况从1995年达到顶峰后,开始出现下降。2017年生活垃圾清运量已经达到2.15亿吨,近三年清运量增长率约在6%。

中国人均固废清运量仅为美国的1/3,未来空间十分广阔。2016年,美国人均4.5磅/日(2.04千克/日)的城市人均固废产生量是中国(0.7千克/日)的3倍,表明中国的垃圾清运量仍有较大提升空间。

农村地区垃圾处理仍处于初级阶段。根据住建部发布的《城乡建设统计年鉴》,农村地区现每年产生垃圾总量稳定在6600万吨以上,人均垃圾产生量稳定处于0.3千克/天的水平。2016年农村人口占总人口的43%,农村的人均垃圾产生量和垃圾清运比例有巨大的提升空间,所以考虑经济发展和农村垃圾清运比例的提升,我国的垃圾焚烧市场未来空间仍然十分广阔。

垃圾焚烧率目前不到40%。从2006年到2017年生活垃圾清运量和生活垃圾焚烧量的数据来看,2017年全国生活垃圾清运量为2.15亿吨,生活垃圾焚烧量为8463万吨,生活垃圾焚烧率为39.33%。尽管焚烧率逐年提高,但总体仍较低水平。

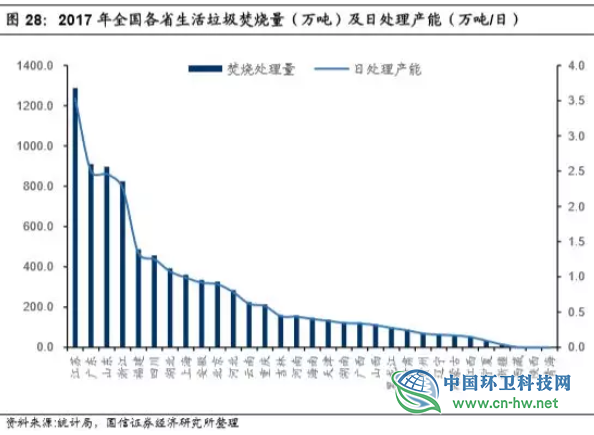

江苏、广东、山东、浙江、福建日处置产能排名前列。从全国各省情况来看,2017年江苏生活垃圾焚烧产能位居第一,年焚烧量为1287.7万吨,日处理产能为3.53万吨/日,其次是广东、山东、浙江、福建。从生活垃圾焚烧产能发达的省份区域分布来看,多分布于长三角和珠三角一带。一方面与当地人口较多,生活垃圾产生量较大相关,另一方面当地经济发达,垃圾焚烧投资压力对地方政府来说并不大。

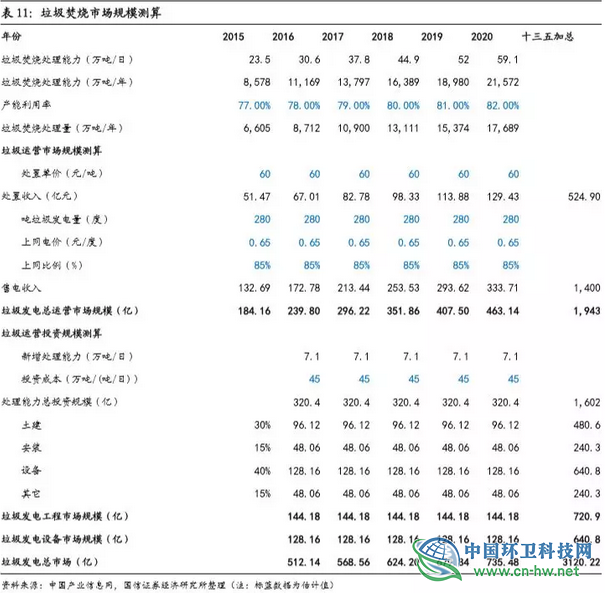

预计“十三五”期间,垃圾焚烧总市场规模达3120亿。《“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出,到2020年全国垃圾焚烧处理能力达到59.14万吨/日,占无害化处理能力的比例达到54%。1)根据国家“十三五规划”,假设2016-2020年每年新增7.1万吨/日焚烧处理能力,项目产能利用率80%、吨垃圾处置费60元/吨、吨垃圾发电量280度、上网电价0.65元/度、上网比例85%,则垃圾焚烧发电运营市场规模将达到1943亿。2)假设吨垃圾投资额45万/(吨/日),则对应2016-2020年每年垃圾焚烧总投资约320亿。假设焚烧发电项目投资中,土建、安装、设备及其它分别占总投资的比例为30%、15%、40%、15%,则2016-2020年垃圾发电工程市场规模为144亿,设备市场规模为128亿,十三五期间垃圾焚烧发电总工程就设备市场规模分别为721亿、641亿。综合考虑工程、设备及运营市场,“十三五”期间垃圾焚烧总市场规模达到3120亿。

竞争格局分散,CR10仅46%

目前国内从事垃圾焚烧发电的投资商约有90家左右,市场上比较活跃的主要是:锦江绿能、光大国际、中国环境保护公司、重庆三峰、上海环境、深能环保、广环投、绿色动力、伟明环保、瀚蓝环境、旺能环境、北控环境、中国天楹、天津泰达、中科集团、启迪桑德、中电投等。这些企业共同的特点是:资本实力较雄厚、进入行业时间早、具备投资运营垃圾发电项目的充足经验。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号