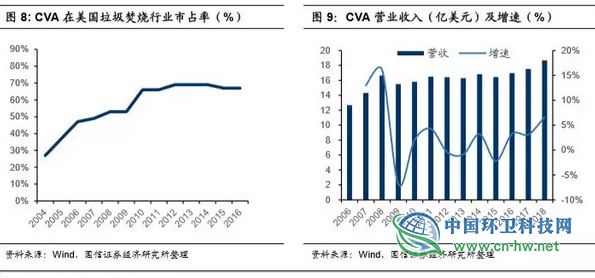

2004-2008年间,CVA快速崛起,市占率从27%提升至53%,成为美国垃圾焚烧发电市场的龙头。2010-2016年这7年内CVA一直维持着近70%的市占率。2016年,CVA年垃圾处理能力约2000万吨,占全美总年处理能力比重达到67%。2016年底,CVA拥有与经营45个垃圾焚烧发电厂,此外公司还有11个额外能源发电设施,包括木材生物质与水力再生能源发电设施、18个转运站、12个环境服务设施、1个区域金属回收设施和4个垃圾填埋场。CVA的垃圾焚烧发电厂处理垃圾能力达到了5.5万吨/日,年处理能力达到了2000万吨,约占美国固废年产生量8%,占美国年垃圾焚烧量的67%。

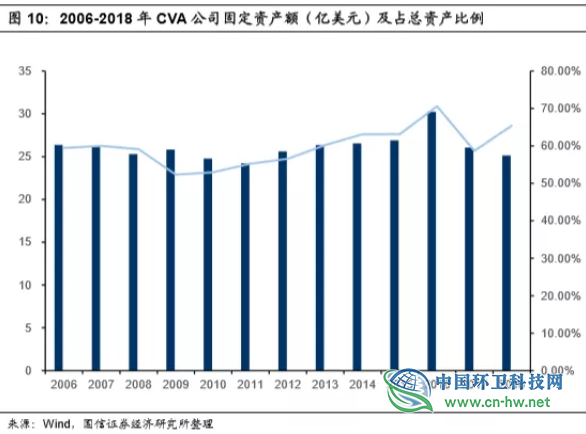

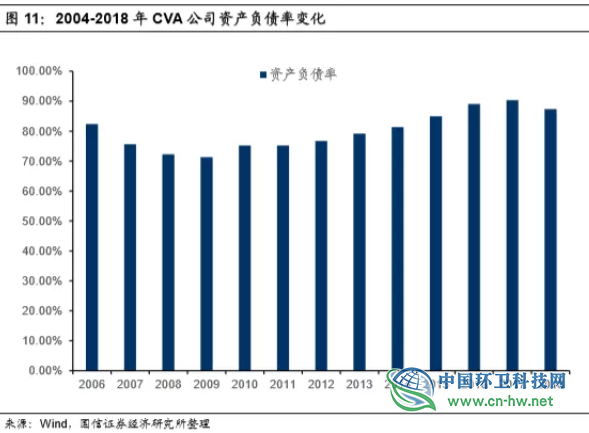

固定资产金额大,资产负债率较高。垃圾焚烧行业总资产属性决定了公司固定资产在总资产的占比以及资产负债率一直处于较高水平。CVA历年的固定资产金额均超过24亿美元,占总资产的比重也超过了50%。其资产负债率也一直维持在70%左右。

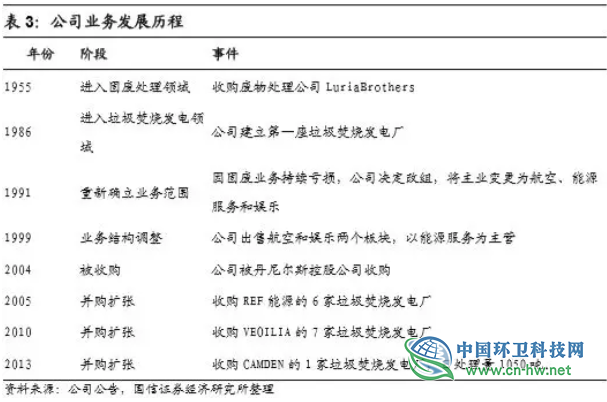

收购重庆三峰40%股权,进军中国市场。2007年,CVA购买了重庆钢铁集团旗下重庆三峰环境40%股份,正式进军中国垃圾焚烧发电市场。CVA参与投资了多项中国的垃圾焚烧发电项目,将自身优秀的垃圾焚烧发电项目的设计建设运营经验应用到更广阔的海外市场中,尤其是垃圾产生量巨大、垃圾焚烧技术尚不成熟的东南亚市场。CVA通过重庆三峰环境的平台,迅速将项目业务扩张至其他国家地区,包括德国、印度、埃塞俄比亚、泰国、斯里兰卡、越南、巴西等。从地区分布来看,亚太地区仍然是项目集中区域,该地区的市场空间极具潜力。

日本:垃圾焚烧先行者,焚烧处置率世界第一

最早应用焚烧技术,发展历程超百年

日本作为发达国家,受到国土面积小的限制,垃圾处理仅靠填埋无法满足其日益增长的垃圾产生量,因此日本成为了世界上最早使用焚烧技术进行垃圾处理的国家。日本垃圾焚烧发展已经超过了100年,它的发展过程极具代表性,主要可以分为三个阶段:启蒙阶段、快速发展阶段和行业集中阶段。

第一阶段:启蒙阶段(1900-1955)

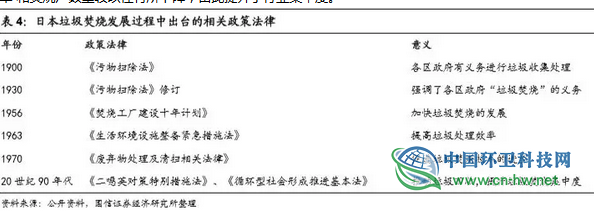

1900年,日本制定了第一部垃圾处理相关的法律《污物扫除法》,规定各自治体有义务进行垃圾收集处理,由此开启了日本的垃圾焚烧启蒙时期。1924年,日本东京建成了首座垃圾焚烧厂,正式开始应用垃圾焚烧技术。1930年,日本对《污物扫除法》进行了修改,强调了各自治体要进行“垃圾焚烧”的义务,至此日本开始由政府主导垃圾焚烧。

第二阶段:快速发展阶段(1956-1990)

这个阶段,日本迎来了经济的高速发展,致使国家的垃圾产生量呈现爆炸式增长。当时的焚烧能力无法满足所有垃圾的处理需求,因此出现了为焚烧直接填埋的情况,造成了环境的严重污染,闻名的海上垃圾填埋场梦之岛也受到了苍蝇之灾。1956年,东京都制定了《焚烧工厂建设十年计划》,期望加快国家垃圾焚烧的发展。1963年和1970年,政府也分别推出了《生活环境设施整备紧急措施法》及《废弃物处理及清扫相关法律》,促进了各区自行处理垃圾以及垃圾焚烧技术的进步,大大提高了垃圾处理效率。

第三阶段:行业集中阶段(1991至今)

行业集中阶段主要出现了垃圾焚烧率下降、垃圾焚烧厂关停合并的情况。经历了填埋场严重污染的情况之后,虽然民众与政府在垃圾焚烧上达成了共识,但对于垃圾焚烧厂的建设仍抱有抵触和反对心理。20世纪90年代,日本为了缓和民众矛盾、解决垃圾困境,开始大力推进垃圾分类处理和回收再利用。这个阶段起,日本的垃圾焚烧率逐渐有下降趋势。1997年日本的“二噁英”事件影响极大,政府紧急采取强制措施,关停一些未达到标准的焚烧工厂,大力推进部分焚烧工厂合并。在此阶段,《二噁英对策特别措施法》、《循环型社会形成推进基本法》、各类废弃物回收再利用相关的系列法律陆续出台,使得垃圾焚烧率和焚烧厂数量较以往有所下降,由此提升了行业集中度。

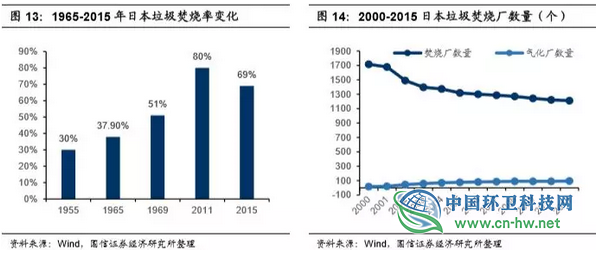

日本垃圾焚烧率近70%,高居世界第一。由于国土面积的限制,日本不得不大量使用焚烧的方式来处理垃圾,减少填埋对土地资源的占用。日本的垃圾焚烧厂经过上世纪60-90年代的高速增长之后,近十余年来数量逐渐减少,主要由于过去焚烧厂发展过于激进粗放导致污染问题严重,政府在公众压力下关停不合格焚烧厂。2015年日本生活垃圾焚烧发电项目约376个,总装机193.4万千瓦,年发电量约82亿千瓦时。从垃圾焚烧率来看,日本在世界范围内焚烧率最高的国家,远高于美国。1955-1969年,日本垃圾焚烧率从30%迅速提高至50%以上,成为了垃圾处理的主要方式。2011年,将近80%的生活垃圾被焚烧处理,而其余仅约2%被填埋,18%被回收利用。2015年,日本的焚烧率略有下降,但仍接近70%,焚烧依旧占据主导地位。

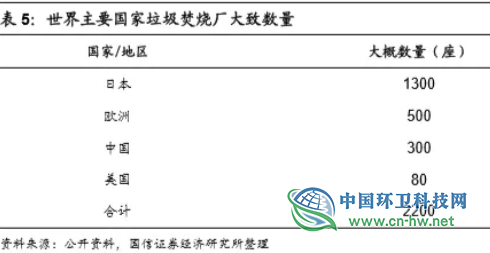

日本垃圾焚烧厂数量多、单厂规模小。日本的垃圾焚烧厂数量是世界上最多的,2000年时就有超过1700座,之后随着行业集中度逐渐提高,焚烧厂数量有所下降,但2011年也有超过1200座,焚烧厂的基数仍然较大。欧洲地区焚烧厂大约500座左右,中国焚烧厂超过300座,而美国焚烧厂仅80座左右,日本的焚烧厂数量在世界范围内始终保持第一位,是全球第一大垃圾焚烧炉市场。

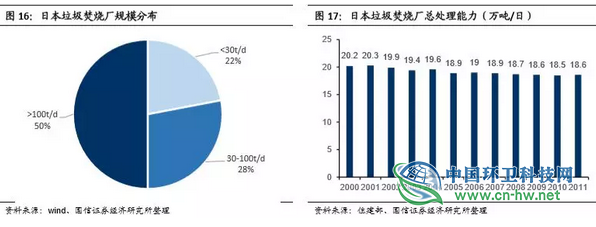

虽然日本垃圾焚烧厂数量多,但是单个垃圾焚烧厂的处理能力并不大,单体规模比美国小很多。日本有22%的焚烧厂日处理能力小于30吨,28%左右的焚烧厂日处理能力在30-100吨之间,仅大约50%的焚烧厂日处理能力超过了100吨。其中,100-300吨/日的焚烧厂最普遍,数量接近400座,而高于600吨/日的大中型焚烧厂数量最少,还不足100座。在2000年后政府出台强力政策对焚烧厂进行合并,倡导替换原有的低效焚烧炉、更换处理能力更大的高效焚烧炉。因此,虽然10余年间焚烧厂数量下降,但日本垃圾焚烧总处理能力没有发生太大的变化。

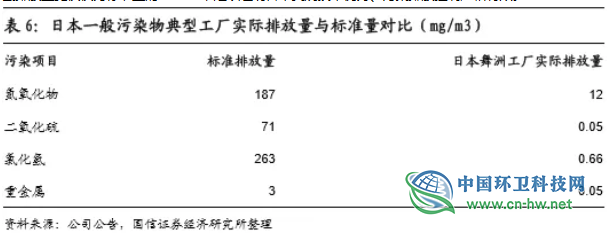

污染物排放标准高,二噁英排量控制有效。日本的垃圾焚烧技术成熟先进,在焚烧体量巨大的情况下,政府为了降低焚烧废物排放对环境和公民健康造成伤害,专门建立了规定污染物排放标准的国家法律,可见日本对控制污染物的强制性和决心。法律规定,焚烧厂排放的一般污染物中,氮氧化物不得超过187mg/m3、二氧化硫不得超过71mg/m3、氯化氢不得超过263mg/m3、重金属不得超过3mg/m3。以日本最著名的舞洲工厂的实际排放量作为对比,该工厂的各项污染物排放指标均远远小于标准量,氯化氢排放量更仅仅为标准量的0.25%,足以证明日本焚烧技术优秀、污染排放控制严格有效。

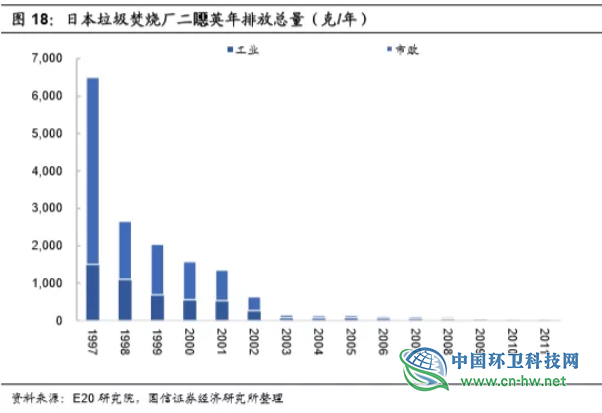

在焚烧厂产生的污染物中,对日本造成影响最大的污染源就是二噁英。日本在20世纪50-60年代曾进行过垃圾的大量无序焚烧,空气与土壤中的二噁英含量均严重超标。1997年,垃圾焚烧厂排放的二噁英毒性当量总量达到了6500克,其中生活垃圾焚烧厂排放5000克,工业废物焚烧厂排放1500克,这是一个庞大的数字,二噁英造成的危害是巨大的。20世纪90年代,日本大气中测得的二噁英水平达到了其它工业国家的10倍,二噁英问题给公众带来了巨大的恐慌,对垃圾焚烧产生了极大抵抗,也深深困扰着日本政府,一直在努力寻找有效的方式减少二噁英排放。

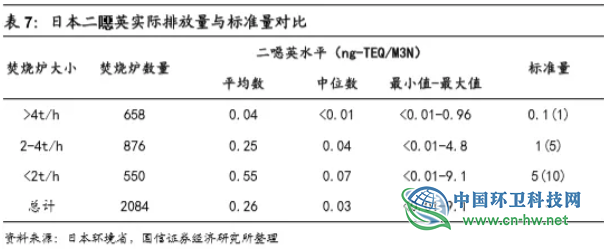

日本政府后来采取的措施,是规定焚烧厂必须维持在850-1100摄氏度内分解废弃物,焚烧炉内烟气在焚烧炉内停留超过2秒钟,并持续喷射活性炭等吸附剂,然后使用布袋除尘器来捕集细微颗粒,从而最大限度减少二噁英的生成与排放。日本法律规定的排放标准中,根据焚烧炉规模大小设置不同的标准量。总体来看,最高不得超过0.1ng-TEQ/M3N,高标准高要求使得日本的二噁英排放量急剧下降,到2011年时,日本的垃圾焚烧厂排放二噁英毒性当量总量仅为59克,其中生活垃圾焚烧厂排放32克,工业废物焚烧厂排放27克,较1997年降低了99%。目前,日本垃圾焚烧厂排放物已经接近空气,二噁英的含量趋近于0。

日立造船:世界级垃圾焚烧行业领头羊,先进焚烧技术引领全球

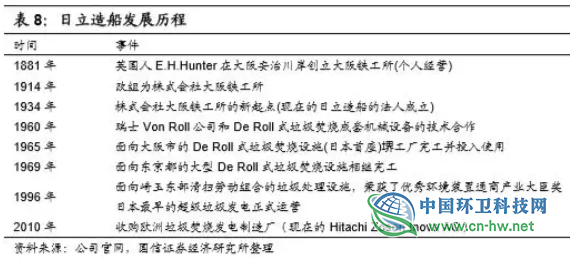

公司前身大阪安治川岸创立大阪铁工所于1881年由一名叫E.H.Hunter的英国人创立,之后公司经历了改组,于1934年成立了日立造船。公司以制造业为主,最初从事船舶、桥梁等海陆区域的制造服务。1960年,日立造船与瑞士VonRoll公司开始垃圾焚烧技术合作,开启了日立造船在垃圾焚烧领域的发展。它是日本建设国内第一座垃圾焚烧发电设施的龙头公司,与VonRoll一起向全球范围内提供垃圾焚烧发电设施。

日立造船以环境和设备业务为主,公司坚持以制造为基础,向多个领域延伸发展,提供设施设备制造服务。公司业务由四部分组成:环境和成套机械设备、机械、基础设施和其他,业务范围广。其中,环境和成套机械设备板块占比基本维持在60%的水平,其次是机械板块,占比在25%-30%之间。垃圾焚烧发电设施是环境和设备板块的重要组成部分。近五年,环境和设备板块的营业收入整体变动不大,增减幅在10%以内,但营业利润波动较大,2015年达到峰值,营业利润为148.19亿日元,2016-2017年连续下降至13.16亿日元,主要受公司订单量减少影响。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号