张大勇:生活垃圾能源化利用产业的“危与机”

热门

2020-08-30

环卫科技网

作者:王茜

A+ A-

从城市、县城生活垃圾处理方式图中可看出,县城垃圾焚烧占比远不如填埋占比高。出现该现象的原因,是由于垃圾焚烧厂的建站要求中的垃圾处理规模需达到300吨/日,县垃圾处理规模难达标。

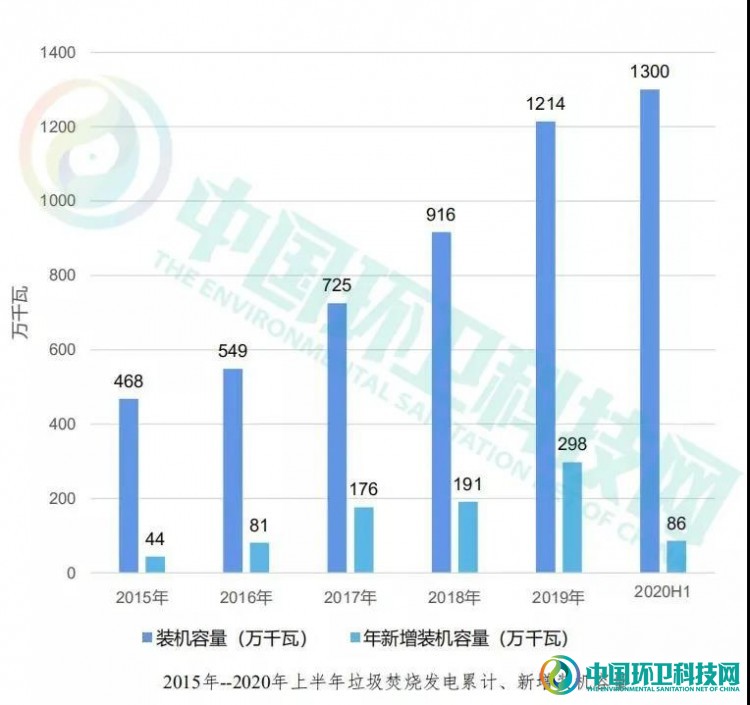

我国垃圾焚烧发电行业发展|

自1988年,我国第一座日处理300t生活垃圾发电厂——深圳市市政环卫综合处理厂建成后,又经过30年发展陆陆续续新建了多个垃圾分焚烧发电厂。

根据数据显示,截止到2020年6月底,我国已超过500座垃圾焚烧发电厂,装机容量1300万千瓦,日处理能力超过50万吨。

各地垃圾焚烧处理情况|

从住建部统计数据中可看出,我国垃圾焚烧厂主要分布江苏、浙江、福建、山东、安徽等东部沿海发达地区。

当下,垃圾焚烧行业除了我们耳熟能详的邻避问题,还面临着市场趋于饱和、垃圾分类对焚烧体系的影响、电价补贴缺口常态化以及国家对垃圾焚烧发电厂监管日渐趋严等5个挑战。

二、垃圾焚烧行业面临的挑战

我国东部垃圾焚烧发电市场趋于饱和|

近两年开始,由于我国东部垃圾焚烧市场基本饱和,未来垃圾焚烧发电市场将向中西部地区、县市下沉,所以垃圾处理费开始不断净增。

“十四五”末,预计垃圾焚烧处理能力将达到75亿吨/日,占城镇垃圾清运量的60%以上,装机容量约1900万千瓦,垃圾焚烧市场基本趋于饱和。

热点新闻

-

零碳图景下,再生资源利用产业将孕育近3万亿元

热点张媛媛 33分钟前 0评 4看过 -

近2000万,物企中标!苏州市一社区将垃圾分类纳

热点郝雪丽 3小时前 0评 41看过 -

包含农村改厕!财政部、农业农村部联合发布2021

热点张宁 4小时前 0评 18看过 -

投资近4亿!文山市砚山县污水治理和垃圾收储运

热点张宁 4小时前 0评 11看过 -

垃圾分类是垃圾革命的序曲---东京经验对上海垃

褚大建 2021-07-05 10:54:27 0评 41看过

褚大建 2021-07-05 10:54:27 0评 41看过 -

熊孟清:垃圾治理原则

热点熊孟清 5小时前 0评 41看过 -

30进1!杭州市桐庐县环卫一体化项目--城南区块

热点张宁 5小时前 0评 89看过 -

日处理40吨!襄阳襄城区初步建成大件垃圾末端处

热点徐昭 田静秋 5小时前 0评 29看过 -

西宁市文亭巷社区:牢牢抓住社区这个垃圾分类“

热点尚丹宁 5小时前 0评 13看过 -

垃圾分类,我们在行动——住建部社区自主分类案

2021-07-05 10:12:13 1评 30看过

2021-07-05 10:12:13 1评 30看过