环卫行业高增长的五问五答

5.环卫装备业的发展趋势和竞争格局如何?客户和产品结构升级,竞争格局稳定

5.1.客户结构变化:环卫市场化推进,市场化客户占比提升

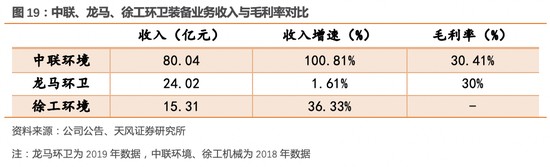

随着环卫市场化改革的推进,环卫设备采购客户类型发生显著变化,从政府部门向市场化经营主体转变,需求从中高端产品走向高性价比的经济型产品。以龙马环卫为例,公司2016-2018年政府类客户收入占比分别为62.03%、56.16%、54.09%,占比逐年下降,相应毛利率有所下降。

5.2.产品结构变化:新能源、智能化产品需求提升

国务院发布的《打赢蓝天保卫战三年行动计划》提出,加快推进城市建成区新增和更新的环卫等六类车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%。目前各地方政府已陆续发布相关政策,新能源环卫车辆采购量增长明显,2019年新能源产品需求量同比增长148.75%。2019年新能源产品在环卫产品市场比重约3.42%,同比上升约2个百分点,未来几年环卫装备新能源化进程将进一步加快。

此外,智能化产品逐步开始由概念到落地运营,2019年盈峰环境组建的“5G+环卫机器人(13.460,-0.32,-2.32%)编队”正式投入深圳市福田区福田街道清扫保洁工作,成为国内首个落地运营的5G智能清扫环卫PPP项目,智能设备安装5G数据终端,基于物联网进行调动和管理,并通过人工智能技术进一步提升市政环卫作业的效率和效果。

5.3.竞争格局维持稳定

环卫装备行业的竞争格局相对稳定,全国环卫车辆生产企业约322家,市场参与者较多,但普遍规模较小。根据行业强制险的统计数据,截止2019年底,年销量超过7000台/套只有三家,TOP3市场份额从2016年的37%上升至2019年的40%。

目前我国环卫装备市场的主要参与者包括中联重科、龙马环卫、以湖北程力为代表的湖北改装企业,以北汽福田为主的底盘厂家。另外,由于国外进口的环卫清洁及垃圾收转装备的价格偏高,因此进口产品数量很少,国外厂商与国内厂商的市场定位不同,难以形成直接竞争。

环卫装备行业属于改装行业,具有较高的技术、品牌、营销网络、售后服务、资质及资金壁垒,对客户需求、采购习惯具有较高的要求,行业领先者主要通过提高产品性能和技术水平、丰富产品种类、完善客户服务体系等手段进行竞争。

6.投资建议

环卫行业目前处于市场化快速发展阶段,2018-2019年新增订单已连续两年突破2000亿元,垃圾强制分类是推动本轮市场化改革的重要原因。随着城市管理由分散走向集中,我们认为传统环卫服务市场将不断扩容,向城市综合物业方向发展。目前行业集中度仍然较低,但环卫服务二次市场化带来的新机遇值得重视,一体化环卫PPP项目增多,将提高行业门槛,预计行业集中度将明显提升。我们认为环卫服务龙头企业将同时受益于行业空间扩容、和市场集中度提升,建议关注【玉禾田】【侨银环保】【龙马环卫】【启迪桑德】【北控城市资源】【盈峰环境】【中国天楹】。

环卫装备方面,我国城镇与县城合计机械化率67.68%,达到基本环卫装备阶段,不同区域间机械化率差别较大,预计未来存量更新需求将逐步崛起,产品向新能源、智能化方向发展,客户结构中市场化客户占比提升,行业格局将维持稳定,建议关注【盈峰环境】【龙马环卫】。

7.风险提示

行业竞争加剧、环卫市场化推进慢于预期、存量装备更新替代慢于预期

-

千万级!万豪城市管理中标南陵县环卫垃圾清运工

热点杨文莹 45分钟前 0评 36看过 -

山西忻州:创新举措 长效管理 实现环卫管理工作

典卿 2021-08-11 13:24:49 0评 2看过

典卿 2021-08-11 13:24:49 0评 2看过 -

熊孟清:垃圾治理效率与公平

热点熊孟清 3小时前 0评 17看过 -

即日起,厦门垃圾分类投放点纳入物业管理!

热点郝雪丽 4小时前 0评 93看过 -

超1000万!沈阳市皇姑区垃圾分类设施采购及运营

李明芮 5小时前 0评 34看过 -

卢玲:社会组织如何推动公众参与垃圾分类

卢玲 整理/陈思敏 2021-08-10 20:15:46 0评 119看过

卢玲 整理/陈思敏 2021-08-10 20:15:46 0评 119看过 -

济宁市两大餐厨垃圾处理重点工程同时启动

2021-08-10 17:05:57 0评 121看过

2021-08-10 17:05:57 0评 121看过 -

10月1日起施行!《酒泉市城市建筑垃圾管理条例

热点郝雪丽 22小时前 0评 7看过 -

“软硬兼施”!纳故助力垃圾分类“有智有谋”

2021-08-10 16:10:10 0评 76看过

2021-08-10 16:10:10 0评 76看过 -

博世科生产的首批智慧环卫专用车成功下线!

2021-08-10 15:40:29 0评 125看过

2021-08-10 15:40:29 0评 125看过