环卫行业高增长的五问五答

3.环卫装备行业的市场空间有多大?存量需求崛起

3.1.我国环卫产业处于基本环卫装备阶段

环卫装备行业的发展与国民经济发展水平和城市社会发展水平协调一致,行业发展阶段可以分为三个阶段:

初级环卫装备阶段:以配备少量、功能单一的环卫装备为特征,以改善作业条件、提高劳动效率为核心,机械化水平达到环境卫生作业总用工量的30%左右。

基本环卫装备阶段:城市环境卫生作业的主要项目通过使用环卫装备来完成,以提高效率、改善环境为核心,逐步达到环境卫生作业总工作量的60%左右。

全面环卫装备阶段:绝大部分作业都通过使用环卫装备来完成,机械化达到环境卫生作业总工作量的80%以上,以配备多品种、系列化、大批量环卫装备为特征,以改善环境、提高全系统技术集成为核心,进入城市环境卫生作业的全面装备阶段。

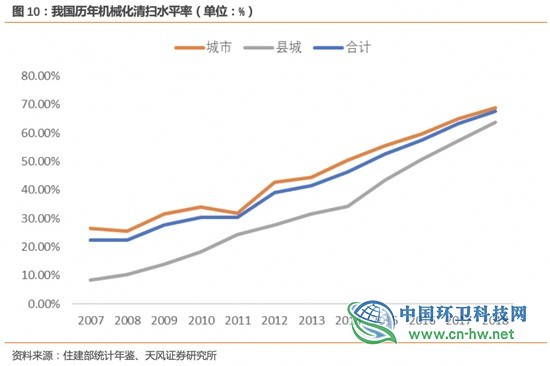

根据住建部的统计年鉴,2018年我国城市道路机械化率68.85%、县城道路机械化率63.70%,城市和县城合计的道路清扫保洁机械化率约67.68%,达到基本环卫装备阶段。因经济发展水平与地域差异,不同区域间的机械化清扫水平存在差异,除省会城市和经济较发达地级市外,其他城市和县城距离实现全面环卫装备阶段还有差距。

3.2.机械化率存在提升空间,年度新增设备需求2-3万台/年

根据住建部相关文件的要求,到2020年底前,地级及以上城市建成区道路机械化清扫率达到70%以上,县城达到60%以上,京津冀及周边地区、长三角地区、汾渭平原等重点区域要显著提高。

根据2018年《中国城乡建设统计年鉴》计算,2018年我国城市道路清扫面积86.93亿平方米,机械化清扫面积59.86亿平方米,机械化清扫率为68.85%;县城道路清扫保洁面积25.56亿平方米,机械化清扫面积16.80亿平方米,机械化清扫率仅为63.70%。

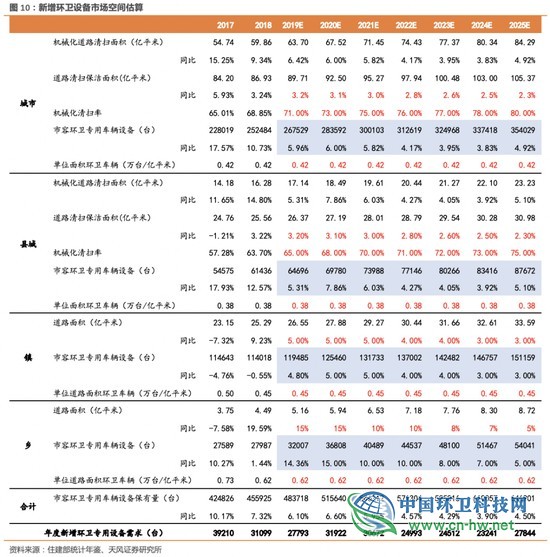

我们基于机械化率提升和单位面积环卫车辆的假设,对新增环卫车辆市场需求进行估算,假设2019-2025年:

城市道路清扫保洁面积年均复合增速3%左右,城市机械化率可逐步提升至80%,单位面积环卫车辆维持0.42万台/亿平米;

县城道路清扫保洁面积年均复合增速约3%,城市机械化率可逐步提升至75%,单位面积环卫车辆维持0.38万台/亿平米;

镇级区域道路面积年平均复合增速约4%,单位道路面积环卫车辆维持0.45万台/亿平米;

乡级区域道路面积年平均复合增速约10%,单位道路面积环卫车辆维持0.62万台/亿平米;

估算结果预计到2025年全国环卫专用设备保有量将达到65万台,2019-2025年年新增环卫专用设备需求量分别约2-3万台/年。

3.3.环卫装备折旧期5-10年,存量替代需求崛起

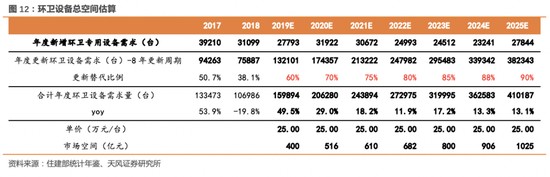

由于环卫设备折旧年限5-10年,我们按照折旧期限8年进行估算,考虑到设备技术更迭带来的效率提升,更新后的设备作业效率更高,设备替代存在一定比例折扣,我们假设2019年更新设备的替代比例为60%(替代2011年环卫设备),2020年更新设备的替代比例为70%(替代2012年环卫设备),以此类推假设2021-2025年的替代比例分别为75%、80%、85%、88%、90%。

测算得到2019-2025年年度环卫设备存量替代需求逐年增长,到2025年,年度环卫设备存量替代需求将达到38万台。

3.4.整体市场空间测算:存量更新需求崛起,到2025年市场空间可达1025亿元

综上所述,道路清扫面积增加与机械化率提升带动环卫车辆保有量提升,存量环卫车辆更新替代带来更大需求量,新增+存量替代合计产生的年度环卫设备需求量将逐年递增,测算到2025年将达到41万台,按照25万元/台的单价估算,单年度释放市场空间1000亿元。2020-2025年合计市场空间约4540亿元。

-

千万级!万豪城市管理中标南陵县环卫垃圾清运工

热点杨文莹 45分钟前 0评 36看过 -

山西忻州:创新举措 长效管理 实现环卫管理工作

典卿 2021-08-11 13:24:49 0评 2看过

典卿 2021-08-11 13:24:49 0评 2看过 -

熊孟清:垃圾治理效率与公平

热点熊孟清 3小时前 0评 17看过 -

即日起,厦门垃圾分类投放点纳入物业管理!

热点郝雪丽 4小时前 0评 93看过 -

超1000万!沈阳市皇姑区垃圾分类设施采购及运营

李明芮 5小时前 0评 34看过 -

卢玲:社会组织如何推动公众参与垃圾分类

卢玲 整理/陈思敏 2021-08-10 20:15:46 0评 119看过

卢玲 整理/陈思敏 2021-08-10 20:15:46 0评 119看过 -

济宁市两大餐厨垃圾处理重点工程同时启动

2021-08-10 17:05:57 0评 121看过

2021-08-10 17:05:57 0评 121看过 -

10月1日起施行!《酒泉市城市建筑垃圾管理条例

热点郝雪丽 22小时前 0评 7看过 -

“软硬兼施”!纳故助力垃圾分类“有智有谋”

2021-08-10 16:10:10 0评 76看过

2021-08-10 16:10:10 0评 76看过 -

博世科生产的首批智慧环卫专用车成功下线!

2021-08-10 15:40:29 0评 125看过

2021-08-10 15:40:29 0评 125看过