最近,环卫科技网在整理38家纳入样本库的环卫上市公司2023年半年报时发现,绝大多数企业都是从事环卫服务、环卫装备、垃圾焚烧及餐厨垃圾、渗滤液处理的,主业围绕垃圾填埋开展的上市公司仅有两家,分别是中兰环保和百川畅银。巧合的是,两家企业的业绩也都不太理想,这说明了什么?

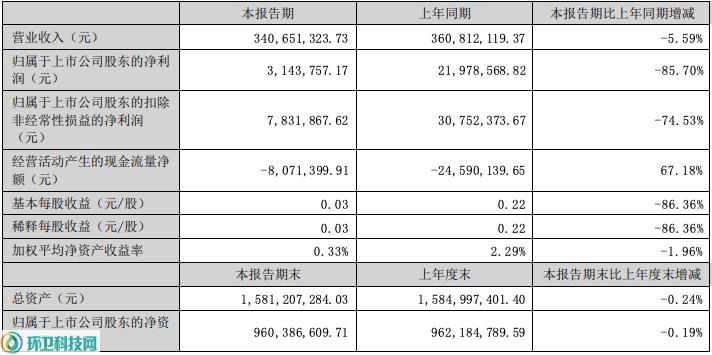

中兰环保(300854)主要从事生活垃圾填埋场施工、垃圾填埋场生态修复、垃圾填埋场沼气发电及垃圾填埋场运营业务,今年上半年实现营收3.41亿元,同比下降5.59%;实现净利润314万元,同比下降85.7%。

表1 中兰环保2023年上半年主要会计数据和财务指标

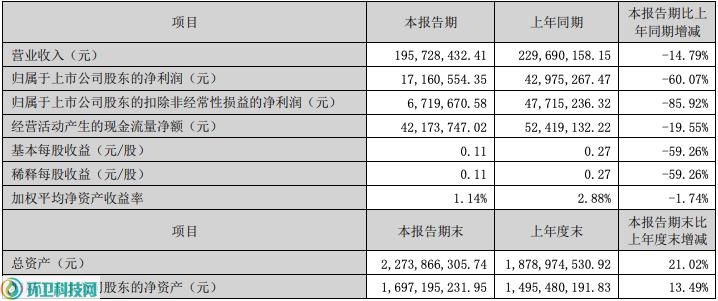

百川畅银(300614)主要从事生活垃圾填埋场沼气发电业务,并在拓展光伏发电、移动储能供热等新能源业务。今年上半年,百川畅银实现营收1.96亿元,同比下降14.79%;实现净利润1716万元,同比下降60.07%。

表2 百川畅银2023年上半年主要会计数据和财务指标

那么,唯二的两家垃圾填埋领域上市公司,业绩不约而同大幅下降的原因究竟是什么?

中兰环保:

净利润连年“断崖式”下跌

中兰环保于2021年9月登陆深交所创业板,发行价格9.96元/股,募集资金2.47亿元。上市后除2021年实现营收、净利双增外,从2022年开始业绩出现下行。

根据中兰环保年报,公司2021年实现营收6.99亿元,同比增长1.50%;实现净利润1.02亿元,同比增长2.82%。到2022年,虽然营收仍实现了小幅增长,达到7.23亿元,但净利润的降幅却高达72.36%,仅2813万元。到2023年年中,公司净利润更进一步降至百万元级。

不过,净利润“断崖式”下降似乎并不是因为手上缺项目。

半年报显示,仅今年上半年,中兰环保就新中标7个填埋场施工或生态修复项目,在营、在建沼气发电项目共计8个,总装机容量36MW,总发电量达3,815.68万度;在手垃圾填埋场运营项目则达到11个。

分业务看,中兰环保的两大核心业务“污染隔离系统”(以填埋场施工为主)和“生态环境修复”(即填埋场封场治理),2023年上半年分别创造营收1.80亿元和1.27亿元,合计约占上半年总营收的90%,毛利率分别为26.50%和25.59%,较上年同期还提高了3.5-4个百分点。

从历年报告看,中兰环保主营业务的毛利率比较稳定。2022年,其“污染隔离系统”“生态环境修复”和“填埋场综合运营”业务毛利率分别为27.66%、30.42%和35.56%;2021年,其“污染隔离系统”“生态环境修复”和“运营”业务毛利率分别为23.51%、27.89%和37.14%。单项有升有降,但总体上毛利率一直在30%上下浮动,看起来也不存在什么问题。

应收账款方面,截至2023年6月30日,中兰环保应收账款为2.67亿元,占总资产的16.90%。而在2023年1月1日,公司应收账款还是3.04亿元,竟略微减少!主要原因“系本期末项目未结算未完工工程增加较多,尚未转入应收账款;同时,本期末公司基于单个工程项目风险考虑,单项计提坏账准备较多”,看来应收账款减少只是表象,未来应收账款仍存在大幅增加的可能。

然而,本期由应收账款造成的计提坏账准备金额达到8221.05万元,其中按单项计提的2121.37万元,由于债务人破产或被法院列为“失信公司”,基本已不可能收回,计提比例达到100%;按组合计提的6099.68万元,对应的账面余额为3.28亿元,其中账期在2年以上的达到1.23亿元,计提比例在30%-100%。

计提坏账准备就意味着增加资产减值损失,而在计算利润时是要扣减资产减值损失的,因此会直接导致利润减少。

中兰环保利润断崖式下降的原因可能找到了!根本原因还是应收账款,简单说就是“做了项目,但却收不回钱”!

百川畅银:

聚焦沼气发电,新业务暂难支撑业绩

与中兰环保相比,百川畅银的业务更加聚焦,他专注于垃圾填埋场沼气发电业务多年,截至2023年6月30日,在手沼气利用项目多达115个,其中有3个位于国外。

从今年上半年开始,百川畅银尝试以垃圾焚烧发电余热为热源,开展移动储能供热业务,目前已与30多家用热企业达成供热合作,投用移动储能罐车83台。

另外,报告期内,百川畅银参与投资的熔拓光热基金设立了内蒙古百川光热科技有限公司。主营业务为高精度太阳能聚光反射镜的制造,工厂位于内蒙古鄂尔多斯光热智能装备制造产业园区,正在建设一条钢化槽式镜生产线和一条平面镜生产线,投产后将形成完整的太阳能热发电聚光反射镜产业链体系。同时还投资参股百川未来新能源技术(上海)有限公司,致力于太阳能资源高效利用技术的研发和生产。

不过这些新业务暂难对业绩构成支撑。2023年上半年,百川畅银沼气发电业务营收1.72亿元,占上半年营收的87.76%。因此,沼气利用,尤其是垃圾填埋场沼气发电,依旧是百川畅银的核心业务。然而,该业务的营收在上半年却同比下降20.80%,毛利率也下降超过10个百分点,仅23.15%。作为一项重资产业务,毛利率却还不如轻资产的环卫服务,这可能是导致百川畅银净利润大幅下降的重要原因之一。

另外,今年上半年,百川畅银的各种成本费用上升较快,营业成本增长1.48%,达1.51亿;为拓展储能供热业务使得销售费用增长1919.34%,达76.52万元;管理费用4636.69万元,增长20.12%;财务费用1057.98万元,增长167.24%。与此同时,经营活动产生的现金流净额则下降19.55%,投资活动产生的现金流净额下降188.33%。

应收账款方面,到报告期末,百川畅银应收账款达到4.49亿元,占总资产的19.73%,与上年末应收账款4.35亿元相比小幅增加。不过以沼气发电为主业的百川畅银,应收账款主要来自拖欠的电价款和可再生能源补贴款,真正产生坏账的可能性并不大,计提比例也不高,因此本期计提坏账准备金额仅2394.26万元。

中兰环保和百川畅银业绩大幅下降虽然各有原因,但他们面临的风险却何其相似!

一是政策变化风险,例如沼气发电上网电价补贴政策变化风险、可再生能源税收优惠政策变化风险等,这在两家企业的报告中都有提及。

二是垃圾填埋这个领域本身就处于收缩状态,尤其是在住建部、国家发改委出台鼓励县级小型垃圾焚烧设施建设政策之后,垃圾焚烧代替填埋的趋势已日趋明显,这无疑会导致未来围绕垃圾填埋场施工、运营和生态修复而产生的系列服务发展乏力,制约了以此为主业的相关企业进一步壮大。

三是竞争激烈。垃圾填埋相关业务存在大量的中小企业,市场竞争激烈,项目规模普遍不大,且技术工艺几乎不存在门槛。因此以填埋为主业的上市公司这么少,并不是没原因的,确实太难成长起来了!

当然,就目前来看,垃圾填埋场的生态修复和填埋场沼气利用仍存在市场需求,值得继续耕耘,但着眼未来,两家企业亟需拓宽业务领域。

从半年报看,百川畅银已经在尝试移动储能供热和光伏发电,但还在投入和培育阶段,何时能够形成业绩支撑,尚须再观后效。而中兰环保暂时还未在半年报中发现开展新业务的端倪。

最后把环卫科技网前段时间推送过的一篇文章推荐给相关企业:《从垃圾填埋场到光伏发电站,距离还有多远?》

官宣:环卫科技网是干啥的?

2024-07-17

长沙2座装配式智慧公厕, 成交价162.28万!

6小时前

森鹏数字环卫平台如何破局“数据整合”难题?

7小时前