8月底,各上市公司陆续完成2023年半年度报告披露。按照传统,环卫科技网整理了38家环卫板块上市企业的中报信息。这38家企业分别来自上交所、深交所、北交所、港交所和新加坡证券交易所,涵盖环卫服务(含环卫装备制造与销售)、生活垃圾处置(含焚烧、填埋等)、渗滤液处理、餐厨/厨余垃圾处置等多重赛道。

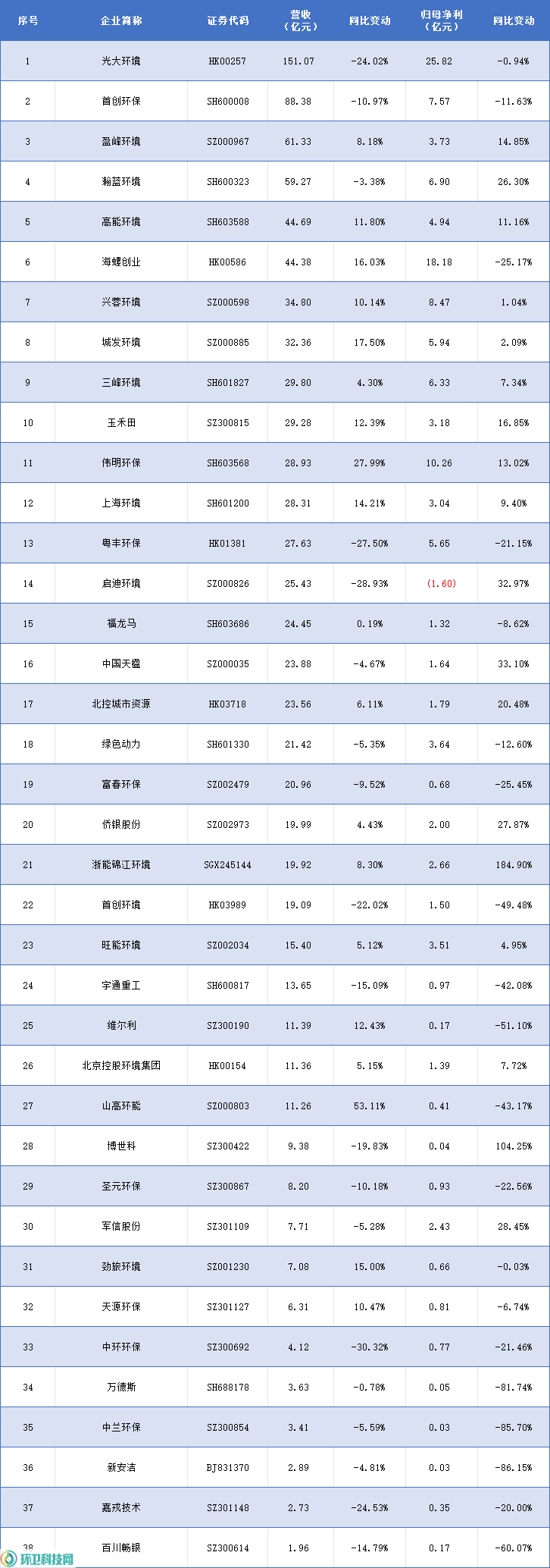

据统计,2023年上半年,38家环卫板块上市公司合计实现营业收入979.41亿元,同比下降4.99%;归母净利润(以下简称“净利”)136.36亿元,同比下降4.14%。

表1 38家企业2023上半年营收、净利情况

有50%的企业营收下降(19家),52.6%的企业净利下跌(20家)。另有14家企业营收、净利双降,占比36.84%;能够实现营收、净利双增的则为13家企业,占比34.21%。

13家营收、净利双增的企业为:盈峰环境、高能环境、兴蓉环境、城发环境、三峰环境、玉禾田、伟明环保、上海环境、北控城市资源、侨银股份、浙能锦江环境、旺能环境和北京控股环境集团。

14家营收、净利双降的企业为:光大环境、首创环保、粤丰环保、绿色动力、富春环保、首创环境、宇通重工、圣元环保、中环环保、万德斯、中兰环保、新安洁、嘉戎技术和百川畅银。

从营收看,光大环境依然是当之无愧的“业界老大”,151亿的营收遥遥领先;另外3家营收超过50亿的企业分别是首创环保(88.38亿)、盈峰环境(61.33亿)和瀚蓝环境(59.27亿)。

其中,营收幅度增长最高的是山高环能,增幅53.11%;跌幅最大的是中环环保,下跌30.32%。

从净利看,23家企业实现净利超过亿元,9家企业净利在5亿以上,排在前5位的分别为光大环境、海螺创业、伟明环保、兴蓉环境和首创环保。启迪环境则是38家环卫企业中唯一亏损的,博世科、中兰环保和新安洁3家企业的净利则在500万元以下,离亏损仅“一步之遥”。

其中,净利增幅最高的是浙能锦江环境,增幅达到惊人的184.9%,博世科的净利增幅也达到了104.25%;跌幅最高的则是新安洁,净利下跌86.15%,同样净利下跌幅度超过80%的还有万德斯和中兰环保。

总体看,和2022年年报的“一派萧条”相比,2023年的环卫企业可以用“冰火两重天”来形容。

那么,我们就来透过各大企业的年报,看看“冰”和“火”究竟是如何造成的。

正如光大环境在公告中提及的“2023年上半年,世界经济增长动能不足,全球贸易增速放缓”。而国内不少地方也面临财政紧张的局面,这导致环卫行业整体发展环境受到影响。

垃圾焚烧领域,国内大中城市的焚烧能力趋近饱和,市场争夺逐渐从一、二线城市到三、四线城市,东部地区向中西部地区转移。行业市场增量下滑,新增订单大项目、好项目减少。虽然县域焚烧市场需求释放,但一方面县级焚烧项目处置规模较小,另一方面受当地财政吃紧影响,不少项目“无人问津”。

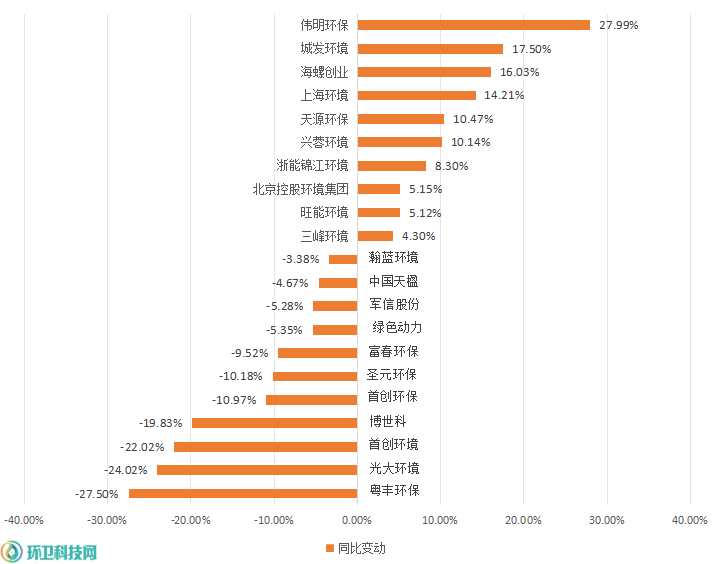

正如此,无论光大环境、首创环保等大型国企,还是圣元环保、军信股份等地方民营企业,半数企业垃圾焚烧收入纷纷下跌。

图1 垃圾焚烧企业2023上半年营收同比变动情况

环卫服务领域,虽然政府一般公共预算支出中的节能环保及城乡社区支出并未增加,但得益于“环卫市场化改革”的稳步推进和“城市大管家模式”的大力推广,城市运营服务规模稳定放量与增长。

“城市大管家模式”则更倾向去上市企业,由此带来的是各大环卫服务上市基本保持了营收稳定上涨。启迪环境虽然财务报表上营收下降,但却是因去年同期出售北京新易资产包所致。

表2 环卫服务企业2023年上半年营收、净利情况

与此同时,环卫服务市场竞争加速白热化,国有企业加速渗透和物业企业大规模进入角逐。尤其在2023年上半年,地方国资占据了较大比例的单体高金额项目。侨银股份、玉禾田、福龙马等传统民营企业都受到了不同程度的冲击。

环卫装备方面,环卫设备短期需求受政府财政影响较大,2023年上半年政府节能环保支出同比下降明显,环卫运营服务企业资金紧张,采购设备的积极性下降,导致行业量出现较大波动。中汽数据终端零售数据(上险数)显示,2023年上半年环卫设备行业上险40631台,同比下降7.8%。

但新能源环卫装备销售“逆势上涨”,根据中汽数据终端零售数据,2023年上半年国内新能源环卫设备上险量2469台,同比增长21.2%,新能源渗透率达到6.1%。盈峰环境、宇通重工和福龙马三家上市公司稳居新能源市场占有率前三。

餐厨垃圾领域,以山高环能为代表,盈利能力大幅下跌,主要原因就是受生物柴油价格下跌影响。2023年上半年,山高环能营收11.26亿元,同比上涨53.11%,其中油脂产品加工和销售收入约7.48亿元,同比上涨100.29%,占营业收入比重达66.44%。但其净利仅有4058.07万元,同比下降43.17%。

渗滤液处置领域,维尔利、嘉戎技术和万德斯三家企业业绩下滑明显,维尔利和万德斯净利下跌幅度超过50%,嘉戎技术则是营收、净利双降。

垃圾填埋领域,主营填埋场封场和生态修复的中兰环保以及主营沼气发电的百川畅银,均为营收、净利双降,尤其净利下跌幅度分别达到了85.7%和60.07%。

整体看下来,各板块环卫上市企业在主营业务方面或多或少都出现了客户流失、市场份额下降、盈利能力减弱等情形。

基于此,持续深耕主业的同时,尝试探索新兴业务领域,积极寻找公司新的增长曲线,就成为诸多环卫企业摆脱经营困境的共同选择。比如,中国天楹、三峰环境和百川畅银大力发展储能业务;福龙马、博世科、旺能环境布局动力电池;玉禾田收购坎德拉,进军环卫装备制造业……

这其中比较有代表性的是伟明环保。2023年上半年,伟明环保营收28.93亿,在38家企业中排名第11位,净利却达到10.26亿,排名第三,仅次于光大环境和海螺创业两大巨头。

在垃圾焚烧行业整体不景气的背景下,伟明环保能有如此业绩得益于其新能源材料业务不断取得新突破。2023年上半年,伟明环保下属嘉曼公司4万吨印尼高冰镍项目进展顺利。温州锂电池新材料项目新取得项目二期约180亩用地,有效推进建设进度。完成10万吨电池电解液项目合资协议和印尼红土镍矿冶炼生产新能源用镍原料(2万吨镍/年)项目(镍湿法项目)合资协议签署。伟明盛青完成格林美增资入股,同时伟明盛青完成增资入股福安青美项目。

再者,在项目拓展受挫的情况下,深耕存量、降本增效,成为环卫上市企业盈利的重要手段。侨银股份、盈峰环境、启迪环境以及玉禾田等在中报中都提到了“数字化治理”,其目的便是进一步提高管理效率,降低运营成本。

最典型的代表是博世科,2022年年底还亏损4个亿,2023年上半年成功实现盈利。博世科在中报中称,上半年,博世科三大期间费用同比下降明显,其中销售费用下降约56%,管理费用下降约24%,财务费用下降约4%。公司的实际采购成本较年初计划采购成本减少约9000万元,降本率达13%;同时,公司将80个在建项目纳入目标成本动态管理,通过实施动态管控,项目毛利较目标成本提高约2%。

此外,全面推进项目结算和回款,加强应收账款回收管理工作,也成为环卫上市企业盈利的重要手段。随着各大公司营收规模的增长,应收款项金额业相应增加;而由于外部经济环境的变化,客户的支付能力受到了一定程度的影响,从而影响了企业应收账款金额的按期回收。

据统计,截止到2023年6月31日,38家环卫企业的应收账款总额达到了惊人的951.33亿,这一金额甚至与38家企业半年营收总额持平。

图2 38家企业应收账款统计

如果应收账款不能按期收回,就会影响到企业的现金流,让企业在财务上产生巨大压力, 无法收回的应收账款则只能做坏账损失处理。所以,各环卫企业在中报中都将“应收账款不能及时收回”视为公司面临的主要风险之一,为此也设立了专门的应收账款管理小组,甚至将催收回款与各项目部绩效考核直接挂钩。

总结下来,2023年上半年,环卫上市企业主要就做了四件事:第一,持续深耕主业;第二,开拓新业务,寻找新的增长曲线;第三,数治化赋能管理,降本增效;第四,加强应收账款管理,制定高效回款计划。

当然,能不能做好这四件事,也成为环卫上市企业能否盈利的关键。

官宣:环卫科技网是干啥的?

2024-07-17

河北省环保集团正式成立!

5小时前

600吨/日,株洲市南部生活垃圾焚烧发电厂开工

9小时前