zzt0531

一、税收困境:发票链条断裂,不是一天两天的事

1.1 三十年拉锯:从免税到取消再到反向开票

这个问题不是近几年才冒出来的,而是跟了行业三十年。

1994年税制改革时,再生资源回收企业享受先征后返、免税等增值税优惠,某种程度上是对源头无票的补偿。但2008年财税157号文取消了回收企业的免税及抵扣政策,一夜之间,回收企业的税负从接近零飙升到17%(当时税率),源头无票的问题重新暴露且更加尖锐。

之后的十余年,行业在两条路之间反复横跳:

路径一:靠地方财政返还和税收洼地变相降税负。大量企业在园区注册空壳公司,形成多环节贸易流转,靠财政奖补覆盖税负。这就是后来被严厉打击的“开票经济”。

路径二:通过自制收购凭证、收购发票等方式勉强入账。但金税四期上线后,这条路基本封死。

2024年第5号公告出台反向开票,是三十年来第一次从制度层面正面回应“第一张票”问题。截至2025年6月,全国超1.33万户企业完成反向开票备案,累计开票金额突破5152亿元。

1.2 反向开票为什么落地难

政策设计逻辑很清晰:让回收企业替自然人散户开票,打通抵扣链条。但实操中至少有四重卡点:

卡点一:散户不愿意配合

基层税务部门反馈,政策落地前期近三成散户交易存在配合流程不完整、交易凭证缺失的问题。原因很实际——自然人开票意味着要缴税,即便月销售额10万元以下有免税政策,废钢单次交易金额大,一次就超了。散户不懂也不想懂这些,他们只关心到手价。企业要去解释、去说服、去引导,人力成本和时间成本都很高,而且成功率不理想。

卡点二:500万元年度限额的陷阱

反向开票规定自然人出售者年度销售额不得超过500万元。但废钢、废有色金属等大宗品类,一车货就十几万,一个活跃散户一年轻松突破限额。一旦超了怎么办?实务中出现两种变形:一是拆分交易,把一笔大单拆成多笔小额;二是借身份证开票,借用他人身份信息注册多个主体。这两种操作都极易被认定为虚开,回收企业即便没有主观故意,也会因交易主体不实被牵连。

卡点三:汇算清缴的隐患

2026年新政对年销售额60万元以下的自然人给予个税预缴率减半优惠(从0.5%降至0.25%),看起来是利好。但预缴少不等于最终少缴——次年汇算清缴时,散户大概率不会主动申报补税。税务联系不上散户,就会溯源到开票的回收企业,要求企业配合追缴、提供全部交易资料。实务中,企业为维持货源、避免稽查立案,往往只能替散户补缴差额税款和滞纳金。前期省下的预缴税费,汇算时加倍吐出,利润被侵蚀。

卡点四:四流合一的执行成本

2026年7月起,合同、货物、资金、发票四流合一强制落地。每一笔交易都要留存收购合同、过磅单、转账记录等全套资料。对中小回收企业而言,这意味着必须建立数字化的台账系统,否则根本做不到逐笔核验、完整留痕。而数字化系统的投入,正是很多中小企业拿不出来的。

1.3 财政返还退坡:不只是“少了一笔钱”,而是整个模式崩了

财政返还退坡的影响远不止于“企业少拿了一笔补贴”。过去十几年,大量回收企业的盈利模型本质上是建立在税收洼地之上的:

实际回收业务利润微薄甚至亏损 + 财政返还覆盖税负 = 勉强盈利

当返还被取消,不是利润减少的问题,而是整个模型从盈利变为亏损。更致命的是,已经拿到的奖补还可能被追回——经开区通过司法途径追缴的案例已经有多个,涉案金额从数百万到五千万不等。

同时,原有模式下形成的多环节贸易链条(回收企业→贸易公司→加工企业)本身就是为分摊税负和适配财政返还而设计的。返还取消后,这些中间环节失去了存在的意义,但重新梳理供应链、重构交易链条需要时间和试错成本,短期内很多企业只能硬扛。

二、市场秩序:劣币驱逐良币的传导机制

2.1 不只是价格竞争,而是成本结构的根本差异

正规回收企业和黑作坊的竞争,不是同一个赛道的选手在比速度,而是两个完全不同的成本结构在碰撞:

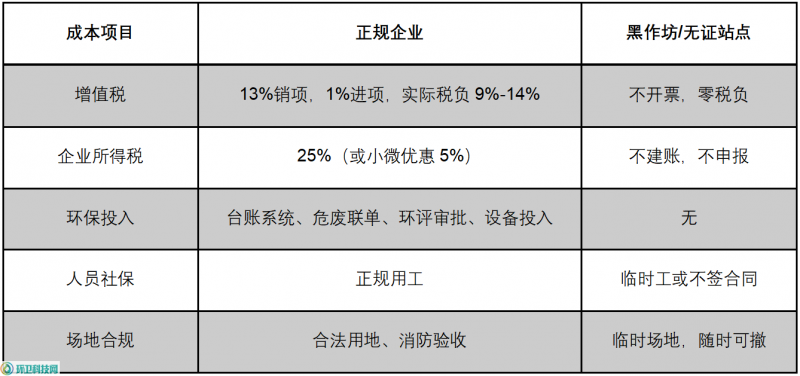

表1 发票对正规再生资源回收企业影响巨大

一个合规的回收站点,仅税收和环保两项,成本就比黑站点高出15%-20%。反映到收购价上,同样一吨废钢,合规企业最多出2200元,黑站点可以出到2350元——散户当然卖给后者。

2.2 传导链条:从收购端到加工端的恶性循环

这个过程不是静态的,而是一个持续强化的负反馈循环:

合规企业收购价低 → 散户把货卖给黑站点

合规企业收不到货 → 产能闲置,固定成本摊薄

黑站点收货量大 → 掺杂使假(加水、加杂石、虚增重量)进一步降低实际成本

黑站点以低价供应给下游加工企业 → 加工企业倾向于从黑渠道进货

合规企业订单减少 → 被迫降价 → 利润进一步压缩

利润压缩 → 削减合规投入(简化台账、减少环保证书维护)→ 滑向灰色地带

这就是为什么很多从业者感叹:这个行业,守规矩的活不下去,不守规矩的活得很好。

2.3 监管为什么管不住

品类繁杂、流通环节多、交易频繁——这些客观特征让监管成本极高。一个县级区域可能就有上百个回收站点,而基层环保和税务执法力量有限,只能做抽查。抽查的威慑力不足以改变行为模式。

更深层的结构性问题是:监管标准和行业现实之间存在巨大的执行鸿沟。监管要求全链条可追溯,但实际交易中大量环节是现金交易、即时交割、无书面合同。监管越严,合规企业越需要投入成本去适应,黑站点却始终游离在监管视野之外——因为它本来就不在系统里。

三、利润困局:产业链的利润分配与现金流结构

3.1 利润去哪了:一个废钢企业的账本拆解

以废钢回收为例,一吨废钢从收购到卖给钢厂,利润大概是怎么分配的:

收购端:从散户手中收购,现金结算,没有议价空间——散户谁出价高卖给谁,你的收购价必须跟市场走

加工端:剪切、破碎、分拣,设备和人工成本刚性

运输端:从回收站点到钢厂,运输成本每吨几十到上百元不等

税收端:如果严格合规,综合税负9%-14%(部分企业反映甚至更高)

销售端:卖给钢厂,钢厂是绝对甲方,定价权完全在对方

走完一圈,一吨废钢的净利润通常在20-50元之间,利润率1%-2%。遇到价格下行期,可能就是负的。某从业者说得很直白:我们不是在做生意,是在搬运物料的同时顺便赚点手续费。

3.2 现金流结构:两头挤压的时间差

这是比利润更致命的问题。回收企业的现金流结构天生就是不对等的:

上游:散户要求现金结算,货到付款,没有账期

下游:钢厂结款周期30-50天,有的更长

这意味着什么?企业每做一吨生意,都要先垫付全部收购成本,然后等30-50天才能收回货款。如果月吞吐量1000吨,每吨收购价2300元,光垫资就需要230万元,这些钱要在账上趴一个月以上。

过去财政返还可以在一定程度上缓解现金流——返还到账快的话,可以用来周转。返还取消后,这个缓冲也没有了。部分废钢基地已经出现30-50天收不到货款的情况,不是因为钢厂不想付,而是因为没有合规发票,钢厂无法走付款流程。发票问题的连锁反应直接卡在了现金流上。

3.3 价格凝固:比下跌更可怕的是不动

2026年全国重废价格,最高与最低之间只差了58元/吨。这种近乎凝固的波动,比大跌更让人焦虑——它意味着市场活性在消失。

买卖双方都在等。钢厂按需采购,不主动囤货;贸易商出货积极性不高,库存维持低位。大家都在观望,但每一天的等待都在消耗现金流。库存压着的是钱,账期拖着的是钱,设备空转还是钱。

电炉钢企多在盈亏边缘徘徊,焦炭提涨后铁水成本优势凸显,高炉钢企进一步压减废钢使用比例。需求端在萎缩,供给端在等待,整个链条在低周转中消耗。

四、体系碎片化:为什么整合这么难

4.1 金字塔结构:数百万散户托起的行业

中国再生资源回收体系的组织结构是一个典型的金字塔:

底层:数以百万计的个体拾荒者、流动收购商、家庭式夫妻店——他们构成了回收网络最末梢的触角

中层:区域性的小型打包站、分拣中心——做初步分类和聚集

上层:少数具备一定规模的利废企业或大型回收处理中心

这个结构不是谁设计出来的,而是几十年自然演化的结果。它有一个致命的特征:底层极度分散,每个节点都很小,但总量巨大;中层脆弱,缺乏标准化能力;上层稀薄,难以对全链条形成控制力。

图源 《2025成都市再生资源行业发展报告》

4.2 整合的三重悖论

悖论一:整合需要规模,但分散本身就是利润来源

对散户来说,分散经营不是劣势而是优势——没有租金、没有人工、没有税负、灵活机动。三轮车一骑,今天收废铁明天收纸板,哪里有货去哪里。这种灵活性和零成本结构,恰恰是他们能在低价竞争中存活的原因。

一旦被整合进正规体系,就意味着要接受管理、接受标准、接受成本。对散户而言,这等于放弃了最大的竞争优势。所以整合往往遇到的情况是:龙头企业搭建平台、投入设备,散户来了一段时间又散了——因为他们算下来还是自己干更赚。

悖论二:设备投入巨大,但利用率极低

大型企业投建标准化分拣中心、引进智能分拣设备,前期投入动辄数百万到上千万。但由于前端货源不稳、回收量波动大,实际设备利用率往往不足50%。投入的固定成本无法被摊薄,反而成为拖累。

悖论三:信息孤岛,数据无法流通

行业内超过70%的企业信息系统互不兼容,数据标准缺失导致跨平台数据共享率不足10%。一个地区的回收网点、另一个地区的分拣中心、再远一点的加工厂——它们之间的信息是断的。没有全链条的实时数据,就做不到精准调度和库存优化,物流和仓储的中间成本居高不下。

4.3 供销社体系的尝试与局限

近年来,供销社系统在推动“两网融合”(环卫网络与再生资源回收网络融合),试图依托已有的环卫网络整合回收资源。一些地方取得了效果——闽清县的梅航供销分拣中心通过整合环卫资源,构建了回收、分拣、加工、销售一体化运营体系。

但这种方式高度依赖地方政府的协调能力和资金投入,难以规模化复制。不同城市的环卫体系、行政区划、利益格局各不相同,每到一个地方都要重新谈、重新建。而且,环卫网络覆盖的是低值可回收物(纸板、塑料瓶),对高值品类(废钢、废有色金属)的触达能力有限。

环卫企业运营的大型再生资源分拣中心

五、环保合规:监管与现实的错位

5.1 监管在升级,企业在喘气

2026年7月1日,商务部《再生资源回收站点建设管理规范》正式实施,对回收网点实行分层分级管理。加上金税四期的持续深化,行业正在经历“线上票据溯源+线下场地运营”的双线闭环管控。

监管的意图很清楚:把散乱流通和票据不合规的历史问题集中整治。但这个节奏对企业来说,意味着几乎同时要应对多重合规压力——税收合规要建台账、环保合规要升级设施、经营合规要达标建设规范。每一项都需要投入,而且是短期看不到回报的纯成本投入。

5.2 台账困境:监管依赖的数据,本身就是失真的

环保部门对再生资源企业的监管,高度依赖企业自主申报的台账数据。但现实是:

手工记录、纸质存档的方式,为数据篡改提供了操作空间

某省生态厅专项检查发现,超过30%的回收企业台账与实际处理量不符、危废转移联单缺失

部分企业通过伪造单据应付检查,实际污染行为未受约束

监管越依赖台账,台账失真的问题就越严重。而要求企业从手工台账转向数字化台账,又回到了那个根本问题——投入从哪里来?一吨废钢赚20块钱的企业,拿什么去建数字化系统?

5.3 环保成本的结构性差异:又是合规企业吃亏

环保合规的投入是刚性的——环评审批、危废联单、隔油设施、废气处理……这些都是真金白银的支出。但同样的投入,对合规企业和黑站点意味着完全不同的东西:

合规企业:投入了,成本上去了,收购价必须压低,竞争力下降

黑站点:不投入,省下来的钱可以出更高的收购价,或者直接变成利润

结果又是那个老问题——环保做得越好的企业,在市场上越没有竞争力。监管的本意是让行业更规范,但在执行层面,合规成本首先压在了最愿意守规矩的企业身上,而违规者依然在灰色地带获利。

六、政策触达:红利为什么到不了中小企业

6.1 三层过滤:政策从出台到落地经历了什么

每一项扶持政策,从出台到最终惠及企业,都要经过三层过滤:

第一层:准入过滤——你连资格都没有

反向开票要求企业完成再生资源回收备案、取得相关经营许可。现实中,大量中小企业根本没完成备案——不是不想做,是备案过程涉及多个部门、多项材料,部分地区还存在审批口径不一致的问题。许可证过期的、没来得及续的,直接丧失资格。

资源综合利用增值税即征即退更是高门槛:原料占比≥70%、生产工艺达标、独立核算、产品符合国家标准……每一条都是硬条件。中小企业在原料采购上本就缺乏稳定渠道,原料占比这个指标就很难稳定达标。

第二层:适配过滤——政策设计跟行业实际不匹配

最典型的就是自然人月销售额10万元以下免税政策。政策本意是降低散户的税负,鼓励配合开票。但废钢单次交易金额大,一笔就是十几万甚至几十万。散户一次交易就超了免税线,多出来的税负谁来承担?实务中,最终转嫁到回收企业身上,推高收购成本5%-8%。

另一个例子是500万元年度限额。对于废有色金属这类高单价品类,一个活跃散户一年轻轻松松超过500万。政策给了一个出口,但这个出口的宽度不够行业实际的人流量。

第三层:能力过滤——你看得懂政策,但你做不了

政策要求留存收购合同、过磅单、转账记录等全套资料,做到四流合一。这对大型企业来说是基本操作,但对大量中小回收站而言,他们可能连专职财务都没有。手工台账怎么做到逐笔核验、完整留痕?做不到,不是态度问题,是能力问题。

数字化管理系统的投入也是门槛。SaaS平台有,但要钱、要培训、要改变操作习惯。很多中小企业老板的手机上可能连个像样的记账软件都没有,你让他上ERP?

6.2 红利的马太效应

三层过滤的结果,是政策红利呈现出明显的马太效应:

大企业:有备案、有资质、有数字化系统、有专职财务团队——各项政策都能享受

中小企业:缺备案、缺资质、缺系统、缺人——每一条门槛都卡在他们的短板上

政策初衷是扶持全行业,但落地后变成了强者愈强、弱者愈弱。头部企业在政策红利下加速扩张,中小企业在合规成本下加速出局。行业集中度在提高,但这个提高的方式不是中小企业长大,而是中小企业死去。

6.3 这不是某一个政策的问题,而是政策设计思路的问题

中国再生资源行业有超过20万家回收企业,其中绝大部分是中小企业和个体户。政策设计的出发点往往是行业应该是什么样的(规范、合规、数字化),而不是行业现在是什么样的(分散、手工、现金交易)。

当“应该”和“现在”之间的差距太大,政策就会变成一道筛子——筛掉能力弱的,留下能力强的。从行业长远发展看,这可能是对的。但从当下中小企业的生存角度看,这就是一场淘汰赛,而他们没有选择参赛的权利。

收束:六大困境的底层逻辑

把这六个维度放在一起看,会发现它们不是并列的,而是相互嵌套、互为因果的:

发票链条断裂(税收)

→ 合规成本高 → 正规企业收购价低(市场秩序)

→ 散户流向黑渠道 → 正规企业收不到货

→ 产能闲置 → 利润更薄(利润)

→ 无力投入数字化和环保(体系/环保)

→ 达不到政策门槛(政策触达)

→ 享受不到红利 → 合规成本更高

→ 回到起点,循环加深

这不是六个独立的问题,而是一个系统性的死循环。每一环都在强化下一环,而企业被困在中间。

行业正在经历一次深度的出清——政策层面称之为“刮骨疗毒”,从长期看可能是对的。但从当下中小回收企业的视角看,骨头是自己的,毒也是自己扛的。

zzt0531

谈谈环卫,谈谈环境

16

粉丝数

33559

阅读量

132

点赞量

官宣:环卫科技网是干啥的?

2024-07-17

特别的“环卫科技网·金环奖”,给特别的你!

9天前

从一张发票谈起!再生资源回收企业的六大真实困境

1小时前