二、为什么要变成“无实控人”?

启迪控股改革,为何要变成“无实际控制人”状态?

根据《公司法》第二百一十七条第三款的规定,“实际控制人”是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。

而根据中国证监会《上市公司收购管理办法》关于“上市公司控制权”的解释,有下列情形之一的,为拥有上市公司控制权:

(一)投资者为上市公司持股50%以上的控股股东;

(二)投资者可以实际支配上市公司股份表决权超过30%;

(三)投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;

(四)投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;

无实际控制人,有利有弊。好的方面是,可以帮助建立市场化导向的公司治理和决策机制,股权结构保持稳定,公司股东大会、董事会、监事会和经营管理层运作规范,内控制度健全且运行良好。

而另一方面,实际控制人缺位,有时会导致主要股东意见分歧,决策效率不佳;同时分散的股权结构也容易招致“野蛮人”的觊觎,导致公司陷入股权争夺战,最著名的例子就是“宝万之争”。

事实上,2018年以来,由于A股市场行情下挫,无实控人的公司数量已经明显增多。统计显示,目前A股上市公司中,无实控人的企业为191家,占全部3631家A股公司的5.3%,绝大多数企业都是因为股权转让而变成“无实控人”的。

此外,一位高校企业负责人在接受媒体采访时曾表示,“无实控人”状态可以赋予企业更大的自主权。这一轮校企改革中,“放权”是高校企业共同的期盼。

“如果只是换一个‘婆婆’,对相关企业很难有实质性的推动。”他表示。

此前,已有多家校企尝试变更为“无实控人”,如浙大网新的控股股东——网新集团实控人由浙江大学变更为无实控人,浙大网新也随之成为“无实控人”状态。

清华控股也表示,启迪控股运营成熟、产业清晰,此次引入地方国资平台作为战略投资者,可以进一步提升启迪控股的发展潜力和竞争力,更好地发挥协同和整合效应,进一步促进上市公司的健康发展,更好地服务区域经济发展和国家创新战略。

三、“去桑德化”之后

曾几何时,启迪环境也是环保行业的一家明星企业。

2003年,环保行业知名民企——桑德集团入主连续亏损的“ST原宜”,并在2005年将其更名为“合加资源”,2010年又更名为“桑德环境”。

2015年4月,桑德集团将所持的8.46亿股桑德环境股份(占总股本的29.8%)转让给启迪科服(启迪环境第一大股东)及其一致行动人,退居第二大股东,“桑德环境”变为“启迪桑德”。

2019年4月,桑德集团董事长文一波书面辞去启迪桑德董事长职务。同年7月,公司名称也由“启迪桑德”更名为“启迪环境”。

与此同时,桑德集团开始持续减持启迪环境股份,截至目前,其持股已由2018年末的1.78亿股下降至1.59亿股。

作为启迪环境的“老东家”,桑德集团目前的日子并不好过。中国执行信息公开网2019年11月信息显示,桑德集团旗下另一子公司——北京桑德环境工程有限公司因“有履行能力而拒不履行生效法律文书确定义务”(未履行支付7819万元义务),而被列为“失信被执行人”。

桑德集团逐渐淡出之后,启迪环境开始一边战略转型,加速拓展水务业务;一边积极引入新的投资者,如雄安集团、三峡集团等。

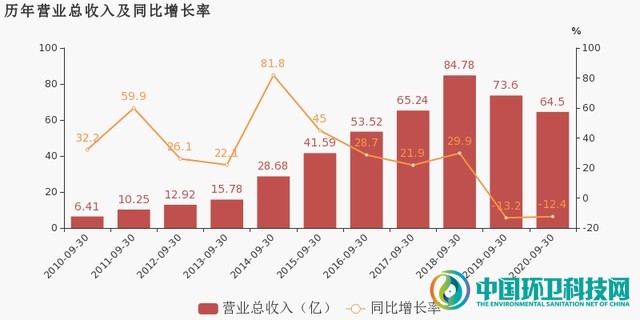

不过,截至目前,启迪环境仍未完全走出泥潭。今年10月28日,公司发布的三季度业绩公告显示,2020年前三季度,启迪环境营收约64.50亿元,同比下降12.36%。净利润约2.28亿元,更是同比下降47.92%。

但是,公司的现金流状况已有所改善。前三季度,公司经营性现金流由-8509.9万增加至1.8亿,同比上升了307.4%。

如今引入合肥建投,会不会成为启迪环境业绩由负转正的一个转折点?目前还需要时间来观察。

据了解,该笔交易还需要取得国资监管机构的批准,并完成相关的工商变更登记程序。

同时,清华控股还表示,在改革过程中,先后有多地国资机构对启迪控股表示出入股意愿。本次公开挂牌交易完成后,启迪控股还将进一步启动增资工作,继续引入志同道合的战略投资人。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号