2.商业模式:PPP渐成趋势,稳定运营不是梦

垃圾焚烧一直以来备受追捧的原因之一是其采用PPP模式,具有稳定的运营收入,可以说一旦到手,旱涝保收。

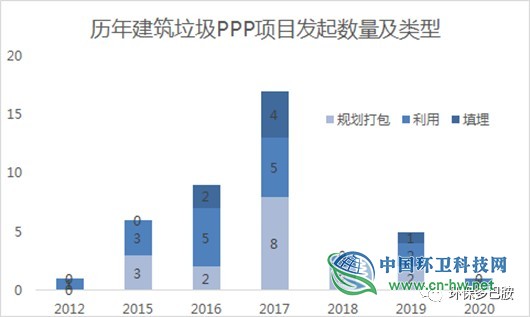

自从2015年首个建筑垃圾PPP项目入选财政部第二批PPP示范项目以来,第三批第四批也陆续纳入建筑垃圾类项目,这为建筑垃圾采用PPP模式,并形成可复制、可推广的实施范例,提供了很好的参考。

尽管当前建筑垃圾PPP项目仍然数量较少(进入实施阶段的利用类项目仅15个),尤其是自2017年底,为防止PPP异化为新的融资平台,财政部发布92号文,要求严格新项目入库标准,同时集中清理库存,导致正规的入库PPP项目数锐减。但伴随后期项目规范化步入正轨,以及可能的PPP与专项债有机结合机遇,未来建筑垃圾PPP将迎来新的生机。

此外,市场上开始涌现较多未入库的PPP项目,例如北京海淀区建筑垃圾、上海老港建筑垃圾、贵州都匀建筑垃圾等项目,虽未入库,但通常也都与地方政府签订了特许经营权协议,锁定了稳定的处置补贴收入。例如2020年发布的《湖南省城市建筑垃圾管理实施细则(暂行)》明确湖南省建筑垃圾管理和处置利用实行特许经营。

总体而言,依靠特许经营,将有利保障项目垃圾来源,同时提供稳定的运营收入。建筑垃圾采用PPP模式正逐渐成为一种行业趋势与共识。

3.收益三相升级,项目经济性显著提高

-收益1:补贴价格稳健抬升,项目收益获基本保障

一直以来,建筑垃圾行业的收入主要依靠政府补贴。伴随近几年政府以及公众对建筑垃圾围城的觉醒及监管的趋严,为了提高建筑垃圾项目的经济性,保证行业健康发展,近几年建筑垃圾PPP项目补贴开始大幅增长。从2015年江苏海安建筑垃圾处置2元/吨的基本补贴,一路飙升到2020年光大常州装修垃圾的118元/t(实际上海项目补贴可能更高)。尽管不同项目补贴单价差别巨大,但行业补贴单价的众数及中位值也基本给拉升到了20-30元/t,补贴上涨成为不争事实。

需注意的是,实际项目补贴视建筑垃圾类型、占地、资源化路线及对应设备、是否包括清运、合作年限等条件不同,投资额及对应补贴差别巨大。例如建筑垃圾项目占地大(100万吨占地近100亩),且一般位于市郊附近,土地出让金相差巨大,以河南固始县为例,土地购置费为19万/亩,而上海松江的建设用地费则280万元/亩计算,相差14倍。

而装修垃圾目前尚不成熟,经济性差,因而补贴显著高于传统拆除垃圾。此外,相当部分建筑垃圾项目补贴上涨是由于包括了清运费。从这个角度,建筑垃圾资源化的特许服务更像是环卫+垃圾焚烧的综合体。

2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号