订单释放:2019年见顶,四五线城市为主战场

2019年为中标大年,新增项目的设计产能多处于600~2000吨/日之间。根据E20的统计,2019年1-12月全国共计释放150余个垃圾焚烧项目,新增项目数量再创新高。结合E20及中国政府采购网的中标信息,从产能规模来看,自2010年以来,产能规模300~600吨/日的新中标项目数量占比呈下滑趋势,设计能力处于1200~2000吨/日的新项目占比逐年提升。2019年新中标的垃圾焚烧项目设计产能多集中于600~1200吨/日,其次为1200~2000吨/日。

从区域分布来看,新增项目区域下沉明显。2019年东部地区新增项目数量占比虽略有下降,但依然是释放项目最多的地区,西部地区新中标项目占比也有所下降。而中部地区项目释放占比自2013年以来有明显提升,截止2019年,约为新中标项目数量的三分之一。此外,(新)一线城市新增项目数量明显下降,近一半的新项目分布在四、五线城市(包括县城)。

新增订单趋势:2019见顶,2020及十四五大幅回落。根据E20和我们的统计,截至2019年底主要30家环保企业在手产能(含在建筹建)近100万吨/日,远超十三五末59万吨/日的目标,接近我们预测的十四五末90-100万吨的目标(十四五垃圾焚烧产能规划有待发改委出台,以政策为准),据此我们判断2020年及十四五期间新订单释放空间有限。截至2015年,垃圾焚烧产能24万吨/日(发改委),2016-19年新增产能近70万吨/日,即使2020年没有任何新增订单落地,在手项目可以贡献的产能约90万吨/日。

新增项目单体产能中枢1000吨/日,吨垃圾焚烧处置费处于回升通道。从新增项目单体规模来看,2010年以来均处于850~1300吨/日之间,其中2016年最高,为1264吨/日。垃圾焚烧处置费自2017年开始步入提升通道,可以看出前几年低价竞争的情况有所改善,市场正在逐渐回归理性。

预计“十三五”垃圾焚烧总市场规模超3000亿

自上而下测算,2020年新增产能13万吨/日为垃圾焚烧投运大年:1)假设总人口保持0.4%左右的增长率,参考《城市蓝皮书:中国城市发展报告No.12》,假设城镇化率由2018年的59.6%逐步提高至2022年63.6%;2)2015-2018年人均生活垃圾清运量由0.92提高至0.98,考虑到固废法修订草案二审稿提出,城乡结合部或者人口密集的农村的生活垃圾,可纳入城市生活垃圾分类收集、运输、处理系统,假设人均生活垃圾清运量将继续保持增长、生活垃圾无害化处理率保持在99%的水平;3)根据“十三五”规划公布的数据,2015年我国城镇垃圾焚烧占无害化处理的比例为31%,根据我们的测算,2019年城镇垃圾焚烧占无害化处理的比例为45%,结合“十三五”规划目标(到2020年底全国设市城市生活垃圾焚烧处理设施能力占无害化处理总能力50%以上)及各省份2018年以来陆续出台的垃圾焚烧中长期规划,我们假设2020年垃圾焚烧占无害化处理的比例提高至51%,2021-22年将进一步提升至54%/57%,则可得到2020-2022年生活垃圾焚烧无害化处理能力分别为62/70/77万吨/日,2020年将新增处理能力13万吨/日,为新增产能最高的年份。

我们预计,“十三五”期间垃圾焚烧总市场规模达3236亿元。我们假设:

1)产能利用率=日均生活垃圾焚烧无害化处理能力*365/年生活垃圾焚烧无害化处理量,根据国家统计局的数据,计算得到2015-2019年产能利用率情况,考虑到2020年新投运产能明显增加,我们假设2020年产能利用率下降至75%;

2)根据E20的统计,自2017年开始垃圾焚烧项目平均处理单价稳步提升,2019年提高至73元/吨,我们假设2020年处理单价将小幅提升至76元/吨;

3)根据《2019中国生物质发电产业排名报告》,2018年垃圾处理量100万吨及以上企业合计年上网电量/年垃圾处理量得到的吨垃圾发电量为291千瓦时/吨,我们假设技术进步带来吨发电量逐年提升,2020年提高至295千瓦时/吨;

4)假设上网电价(0.65元/千瓦时)、上网比例(85%),则垃圾发电总运营市场规模至2020年将达到354亿元。

根据我们对光大国际、海螺创业、上海环境、伟明环保、绿色动力等12家垃圾发电上市公司运营项目投资额的测算,得到2016-2019年垃圾发电项目单位投资成本由54万元/(吨/日)提高至55万元/(吨/日),我们假设2020年单位投资成本小幅提升至56万元/(吨/日);考虑典型的垃圾发电项目投资结构,工程土建、工程安装、设备以及其他分别占比25%、13%、38%、24%,同时假设垃圾焚烧发电项目建设周期为18个月,T年投运的项目在T-2/T-1/T年的建设期分别为2.5/10/5.5个月,则十三五期间垃圾发电总工程及设备市场规模分别达到1229亿元和814亿元。综合考虑工程、设备以及运营市场,十三五期间垃圾焚烧总市场规模达到3236亿元。

十四五:项目增量骤减,并购整合+出海成企业普遍战略

垃圾焚烧:未来十年新增项目规模骤减

远期十年垃圾焚烧规划新增处理规模为近期三年的49%。2017年12月12日,国家发改委联合五部委下发《关于进一步做好生活垃圾焚烧发电厂规划选址工作的通知》,要求各省(区、市)应编制本地区省级生活垃圾焚烧发电中长期专项规划。截至2020年1月底,在已经发布的规划中,近期(2018/2019-2020年)规划垃圾焚烧项目363个,焚烧能力合计37.0万吨/日,而远期(2021-2030年)规划垃圾焚烧设施合计仅237座,焚烧能力合计18.3万吨/日,仅为近期2018-2020三年规划能力的49%,未来十年垃圾焚烧新增产能规模将大幅减少。

行业并购整合有望开始提速

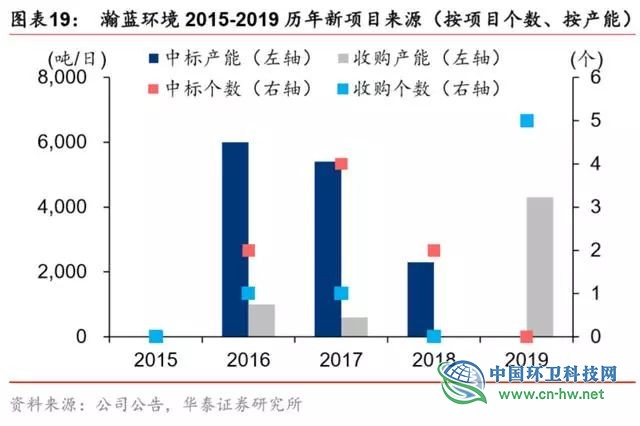

“十三五”后期项目收购开始提速。2010年以来,“十二五”期间新增垃圾焚烧产能14万吨/日,“十三五”/“十四五”期间我们预测将新投产产能39/33万吨/日。2020年后,随着增量项目数量萎缩,行业标准提升(环保等成本增加),以及潜在的补贴调整,我们判断行业并购整合力度将会加大。根据我们对粤丰环保、瀚蓝环境、绿色动力等6家垃圾焚烧上市公司的并购情况梳理,“十三五”期间共发生30起项目收购,其中粤丰环保、瀚蓝环境、绿色动力收购次数居前,分别收购9、7、6个项目(同一项目一、二期合计视为一个项目),2018年起项目收购开始提速。

“十三五”期间集中释放的新项目下沉明显,产能利用率和热值可能导致单体项目初期面临较大盈利压力,2016年3月之后没有新增项目进入国家可再生能源补贴目录也加重了项目的财务压力。另一方面,部分运营能力较差的企业从2018年开始也不得不面临更加严峻的融资环境,垃圾焚烧项目(建成的和待投运的)的并购整合将成十四五的主旋律。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号