变局来自外在也来自自身

对项目运行质量的关注将逐步替代扩张规模的追求

“危废处置行业在中国将进入新阶段。”威立雅中国杭州立佳环境服务有限公司总经理戴兵评价,受水泥窑等新工艺的冲击,对于传统回转窑来说,供需不平衡带来的垄断暴利时代将要结束。水泥窑来势凶猛,在此形势下,传统回转窑加强能力建设才是正道,若简单地在产能上做加法,和水泥窑比怎么也比不过。

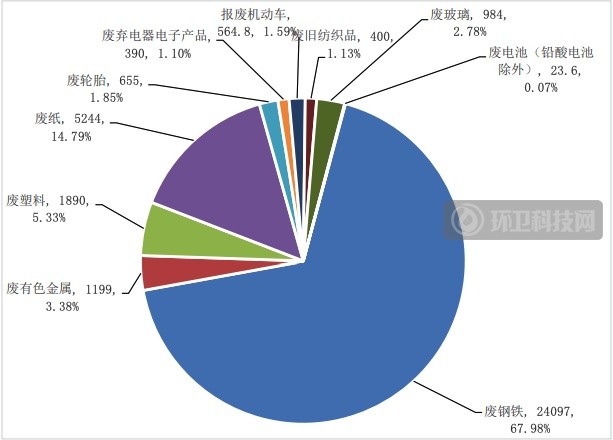

相比水泥窑协同动辄十万/吨的单体处置能力,目前,危废综合处置类项目单体平均规模不足3万吨/年。处置类别达到25种或以上的企业不到1%,接近90%的企业处置类别少于5种。许可规模达到100万吨/年的企业仅有两家,排名第一的企业许可规模占总许可规模的1.9%。

“行业呈现高度社会化的形态。产能建设总规模其实已经很接近危废处置需求规模。实际处置(含利用)规模仅为许可规模的27.5%。”戴兵判断,未来几年,虽然危废领域资本的盛宴还将继续,但高溢价将会持续降温。行业发展进入高风险阶段,对项目运行质量的关注将逐步替代扩张规模的追求。

有业内人士也表示,水泥窑协同处置危废每吨成本仅约500~600元,而相比,传统回转窑处置危废的成本至少在2000元/吨左右,水泥窑协同低成本的优势非常明显,。

东江环保股份有限公司副总裁王石坦言,水泥窑协同冲击确实很大,同时,高昂的处置成本也在倒逼产废单位自身危废减量。作为传统回转窑处置企业,只有通过不断技术创新,一方面,加大资源化综合利用和产品升级换代技术,更加丰富危废处置手段和能力;另一方面,提升智能化、数字化水平,加强危险废物生命周期物联网管理。

并存发展是方向

水泥窑协同不万能,种类和量亦有限制

浙江明境环保科技有限公司在浙江湖州拥有两条5000吨/日的水泥窑生产线,年处置能力20万吨危险废物。企业董事长吴健透露,2018年,企业共处置了14.3万吨废物,其中9万吨危废,余下的是污染土和废液。2019年,预计处置量还要增长10%左右。

吴健表示,处置能力大、成本低确实是水泥窑协同处置的优势,但和传统回转窑也是互相补充并存发展的关系。他透露,企业处置的危废中70%来自无机废物。“对于水泥窑来说,有机废物处理存在很大难度,而对传统窑来说,恰恰是很好的原料。”

中节能咨询有限公司近日发布危废处置报告显示,目前,水泥窑协同处置领域产能存在闲置的情况,能协同的种类和量也有限制,产品安全性面临质疑,也面临着销路的问题。

水泥节能环保国家工程研究中心主任助理李海龙表示,对于水泥企业来说,一条5000吨/日的生产线一年可以实现利润2亿~3亿元,水泥厂不会为了2000万元的利润丢掉两个亿的利润,因此水泥窑协同处置也不会成为危废处置的主流。

“近两年我国建成、在建和规划建设的水泥窑协同处置危险废物项目超过百余项。主要驱动因素是水泥行业脱困需要,部分区域处置能力需求增大,相关标准规范陆续出台。”刘科表示,对于水泥企业来说,跨界经营存在一定风险和不确定性。如果水泥市场需求旺盛,效益好,其实是缺乏协同处置危险废物的内在动力的。

刘科表示,目前水泥窑协同处置存在的主要问题在环保公司与水泥企业之间经营理念的不统一。“部分水泥企业因考虑享受错峰生产红利,而与环保公司开展协同处置项目合作。水泥产销两旺,利润可观,协同处置带来的收入利润比重较小,水泥生产满负荷或者超负荷运行,协同处置运行受阻。”他指出,协同处置对窑况的影响确实存在,比如有害元素控制不当对窑系统工况及熟料煅烧质量产生影响,造成分解炉塌料,影响熟料质量。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号