商誉的造成与不慎收购有直接的联系。

从收购的子公司来看,公司自2010年上市以来,通过发行股份、现金支付、自筹、使用闲置募集资金等方式并购、投资设立的公司多达25家。

数据来源:公司公告、界面新闻研究部

且上述公司大部分采用自有资金及自筹的方式进行对价支付,涉及金额高达15亿。而公司的净利润在2015年最高时也只有7.04亿,经营性现金净流量最高时也只有5亿,使用自有、自筹的方式进行对价支付难免会给企业带来资金上的压力。且公司从2010年至今,几乎年年都有出资收购或者设立新公司,“动作”十分频繁。

而上述多笔频繁的收购,几年内就减值的不在少数。截至目前,公司通过收购形成商誉累计金额达4.84亿元,因为减值而减少的部分高达4.63亿,占比超过95%。其中,2013年收购的北京中科通用能源环保有限责任公司,在2017年全额计提减值;2007年收购的安徽盛运环保工程有限公司、2017年收购的北京轩慧国信科技有限公司,均在2018年全额计提减值。

数据来源:审计报告、界面新闻研究部

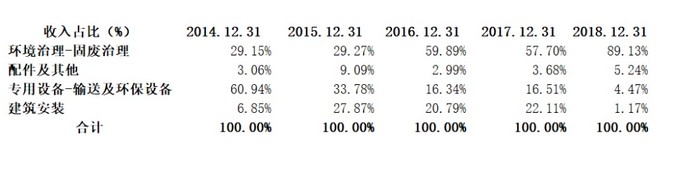

草率收购除了造成商誉的减值,还有现金流的困扰。自上市后不久,公司便开始了自己的收购计划,从中科通用、中科环保、桐城垃圾发电、重工机械等多家公司的收购,耗资超过15亿。公司的营业收入重心也逐渐从专用设备-输送及环保设备制造转向环境治理-固废治理。截至2018年环境治理-废固治理收入已经占比高达90%,公司收入贡献的绝对主力。

数据来源:公司公告、界面新闻研究部

另外公司也十分依赖非经常性损益。从公司上市以来披露的审计报表中,投资收益在公司的净利润中占比最高时居然超过当年的净利润,其余年份占比也基本超过50%。

数据来源:公司公告、界面新闻研究部

可以说,投资收益每年对公司利润的贡献至关重要,而公司的主营业务的利润贡献甚至小于投资收益,公司净利润的质量其实并不能算是优质。

公司切入的垃圾焚烧业务本身就是前期投入大,资金需求高,投资回报期较长的行业,资金压力大是必然的。此时,公司采取快速扩张的市场打法,未免有些操之过急。是否会发生“资不抵债”,或许只是时间问题。

2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号