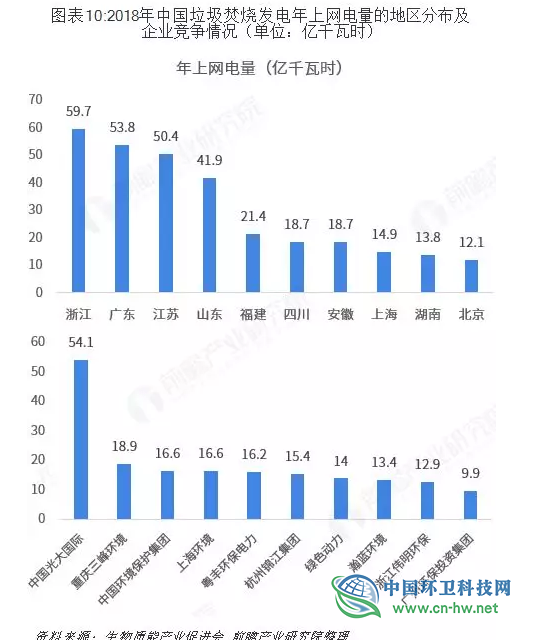

——垃圾处理量竞争格局

截止2018年底,垃圾处理量前十省份总垃圾处理量为10544万吨,占全国处理量的79%。年垃圾处理量达到和超过100万吨的企业达到26家,年处理垃圾量前十企业共计处理垃圾6320万吨,占全国垃圾发电处理垃圾量的47.5%。

垃圾焚烧发电前景

垃圾焚烧发电是目前最符合实际需求的垃圾处理方式,已经成为城乡基础环保设施的一部分。随着人民生活水平的提高,垃圾产生量和清运量将会持续提升,垃圾焚烧产业也会随之迅速发展。初步预测2019年垃圾焚烧发电装机容量将会按照目前增速继续发展,预计2019年年底垃圾焚烧发电装机容量将会超过1100万千瓦。

根据国家“十三五规划”,2020年产能达到59.1万吨/年,截至2017年底已投运产能为35.2万吨,假设2018-2020年平均每年增加8万吨/年的垃圾发电产能,可于2020年完成目标,综合考虑工程、设备以及运营市场,十三五期间垃圾焚烧总市场规模达到2438亿元。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号